Элементы затрат на производство и реализацию продукции (работ, услуг) ООО «Зоран»

Метод калькулирования себестоимости продукции — это совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости отдельного вида продукции (работ, услуг) или их единица, также отнесение издержек на единицу продукции. Условная единица — набор затрат, необходимый для производства одной законченной единицы продукции. Она включает… Читать ещё >

Элементы затрат на производство и реализацию продукции (работ, услуг) ООО «Зоран» (реферат, курсовая, диплом, контрольная)

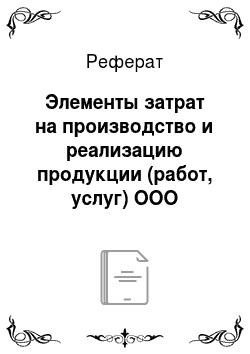

Элементы затрат на производство и реализацию продукции (работ, услуг) ООО «Зоран» представлены в Таблице № 7.

Таблица № 7.

Элементы затрат. | Сумма, тыс. руб. | Удельный вес, %. |

1. Материальные расходы. | 52,92. | |

2. Расходы на оплату труда. | 36,02. | |

3. Сумма начисленной амортизации. | 0,19. | |

4. Прочие затраты. | 10,87. | |

Итого затрат. |

Схематично удельный вес каждого элемента затрат представлен на следующей диаграмме:

Методы учета затрат на предприятии ОО «Зоран».

Метод калькулирования себестоимости продукции — это совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости отдельного вида продукции (работ, услуг) или их единица, также отнесение издержек на единицу продукции.

На промышленных предприятиях применяют попроцессный, попередельный, позаказный, фактический и нормативный методы учета затрат на производство и калькулирования себестоимости.

На предприятии ООО «Зоран» используется попередельный метод учета затрат.

Попередельный метод калькулирования применяется в отраслях с серийным и поточным производством, когда одинаковые изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону.

Объектом калькулирования попередельного метода является продукт каждого законченного передела, включая переделы, в которых одновременно получают несколько продуктов. Сущность данного метода заключается в том, что в текущем учете затраты отражают не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе получают продукцию разных видов.

В случае серийного производства, т. е. производства продукции сериями, партиями, как правило, существенны остатки незавершенного производства на конец отчетного периода. В таких случаях существует необходимость в разделении затрат, накопленных в течение отчетного периода по дебету счета 20 «Основное производство», между готовой продукцией и остатками незавершенного производства. В данной ситуации калькуляция составляется с пересчетом полуфабрикатов в условно готовые изделия с применением метода усреднения, для списания затрат на готовую продукцию. При этом накопленные затраты на счете 20 «Основное производство», делятся на условные единицы готовой продукции.

Условная единица — набор затрат, необходимый для производства одной законченной единицы продукции. Она включает в себя затраты основных материалов, заработную плату, общепроизводственные расходы.

Метод условных единиц предполагает, что для производства одной единицы законченной продукции требуется одна условная единица основных материалов и одна условная единица добавленных затрат.

Схема попередельного метода

В промышленности применяется два варианта сводного учета затрат на производство и калькулирование себестоимости продукции — бесполуфабрикатный и полуфабрикатный.

При бесполуфабрикатном варианте учета, который используется на предприятии ОО «Зоран», бухгалтерией не перечисляется себестоимость полуфабрикатов собственного производства при передаче их из одного структурного подразделение в другое. Контроль осуществляется бухгалтерией оперативно, в натуральном выражении без записей на бухгалтерских счетах. Затраты на изготовление полуфабрикатов, учитываются по цехам в разрезе статей расходов. Добавленные затраты отражаются по каждому цеху (переделу) отдельно, а стоимость исходного сырья включается в себестоимость продукции только первого передела. При данном варианте себестоимость единицы готовой продукции формируется путем суммирования затрат цехов (переделов) с учетом доли их участия в процессе изготовления.

Пример расчета фактической себестоимости:

Предприятие имеет 3 передела. Запланировано и фактически выпущено 3200 единиц изделий. Согласно установленным нормам первому цеху отпущено сырья и материалов на 240 000 руб., а затраты на обработку сырья 128 000 руб. Вторым переделом израсходовано на обработку 272 000 руб., третьим — 160 000 руб. Себестоимость по переделам составит:

- 1-ый передел: (240 000 руб. + 128 000 руб.) / 3200 ед. = 115 руб.

- 2-ой передел: 272 000 руб. / 3200 ед. = 85 руб.

- 3-ий передел: 160 000 руб. / 3200 ед. = 50 руб.

Фактическая себестоимость единицы продукции будет равна:

(240 000 руб. + 128 000 руб. + 272 000 руб. + 160 000 руб.) / 3200 ед. = 250 руб. или 115 руб. + 85 руб. + 50 руб. = 250 руб.

Бесполуфабрикатный метод менее трудоемкий и простой, чем полуфабрикатный. Достоинством бесполуфабрикатного метода является точность и достоверность информационной базы. Однако у данного метода есть и недостатки: необходимость периодического проведения инвентаризации незавершенного производства одновременно по всем переделам, а также метод не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой, это необходимо в случае, когда полуфабрикат собственного производства реализуется на сторону.