Основные этапы проведения аудиторской проверки

Предпринимательский риск — влияние не зависящих от аудитора обстоятельств деловой активности клиента на ухудшение его финансовых позиций в то время как аудитор подтвердил их устойчивость. Далее, используя формулу факторной модели аудиторского риска, можно приблизительно определить, чему он равен (более точно аудиторский риск будет определен после проверки организации СВК). КР — риск контроля. Это… Читать ещё >

Основные этапы проведения аудиторской проверки (реферат, курсовая, диплом, контрольная)

Планирование аудиторской проверки

Источниками информации, используемой в процессе контроля, являются аналитические и синтетические данные по счетам 70 «Расчеты с персоналом по оплате труда», 84 «Нераспределенная прибыль», 76 «Расчеты с разными дебиторами и кредиторами», первичные документы по учету выработки и начислению оплаты труда (табеля учета отработанного времени, наряды и др.), листки о временной нетрудоспособности, расчеты на оплату отпусков и т. д., нормативные документы, регулирующие эти операции. Необходимо:

- 1. Выбрать личные дела и проверить, содержится ли в них информация о дате найма, разрешение на дополнительные выплаты, ставки оплаты труда:

- · проследить рост оплаты труда, оформлено ли это приказами руководителя;

- · пользуются ли бухгалтера информацией, отраженной в личных делах для начисления и удержания из оплаты труда.

- 2. Установить соответствие показателей аналитического учета по счету 70 с записями в главной книге и бухгалтерском балансе.

- 3. Изучить достоверность первичных документов, правильность их заполнения, проверить на наличие подписей должностных лиц, на правильность заполнения всех реквизитов, нет ли в документах неоговоренных исправлений и подчисток.

- 4. Выбрать примеры записей из ведомостей по начислению оплаты труда:

- · подтвердить документально начисления и удержания;

- · пересчитать совокупные начисления, вычеты, чистые выплаты;

- 5. Проверить правильность удержания налогов.

- 6. Проверить периодичность и своевременность выплаты заработной платы.

- 7. Проверить достоверность записей в ведомостях на заработную плату.

- 8. Проверить удержания из оплаты труда:

- · сопоставить ведомости на оплату труда с данными аналитических счетов по расчетам с бюджетом по налогам, удержанным с работников предприятия;

- · соблюдение законодательства по налогам с физических лиц;

- · изучение удержаний по отдельным наемным работникам;

- · регулярность перечисления налогов в бюджет.

Для проведения аудита необходимо просмотреть первичные документы, сводные регистры, главную книгу и баланс.

Из первичных документов в выборку должны попасть:

- · расчет по заработной плате при уходе в отпуск или увольнении;

- · листки нетрудоспособности.

Обобщение и группировка данных по учету труда в ЗАО «Альфа» в условиях полной автоматизации производится на ПК. Поэтому здесь используются только:

- · табели учета рабочего времени;

- · расчетно-платежные ведомости;

- · платежные ведомости на аванс;

- · платежные ведомости на зарплату;

- · расчетные листки на каждого работника.

После определения целей и задачей аудита, необходимо определить уровень аудиторского риска.

Аудиторский риск — риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как там возможны ошибки и пропуски, не попавшие в поле зрения аудитора.

Существуют два основных метода оценки аудиторского риска:

- 1) оценочный (интуитивный), наиболее широко применяющийся в настоящее время российскими аудиторскими фирмами, заключается в том, что аудиторы исходя из собственного опыта и знания клиента определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита;

- 2) количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска (будет произведен ниже).

Предпринимательский риск — влияние не зависящих от аудитора обстоятельств деловой активности клиента на ухудшение его финансовых позиций в то время как аудитор подтвердил их устойчивость.

Аудиторский риск является предпринимательским риском аудиторской фирмы, поэтому его величина отражает положение фирмы на рынке аудиторских услуг и степень конкурентности рынка.

Предварительно установленная величина аудиторского риска отражает склонность аудитора к риску, его представление о той экономической среде, в которой он действует.

Для того, чтобы определить предпринимательский риск, воспользуемся критериями оценки предпринимательского риска, рассмотреные в Таблице 1.

Таблица 1 — Критерии оценки предпринимательского риска.

Критерии. | Оценка фактора риска. | Уровень предпринима-тельского риска. |

Определение экономической ситуации, в которой функционирует предприятие. | Стабильная. | Высокий. |

Определение отрасли функционирования. | Стабильная. | Высокий. |

Политика управления на предприятии. | Пассивная. | Низкий. |

Система контроля на предприятии. | Слабая. | Высокий. |

Результаты аудита прошлых лет. | Не было проверки. | Высокий. |

Частота смены руководства. | Низкая. | Низкий. |

Финансовое положение компании. | Среднее. | Высокий. |

Репутация управляющих и владельцев. | Хорошая. | Низкий. |

Их опыт работы. | Низкий. | Высокий. |

Далее, используя формулу факторной модели аудиторского риска, можно приблизительно определить, чему он равен (более точно аудиторский риск будет определен после проверки организации СВК).

Факторная модель аудиторского риска:

аудиторская проверка трудовые отношения АР=НР*КР*ДР, (4).

АР — аудиторский риск;

НР — наследственный (присущий) риск. Это степень восприимчивости отчетности к материальным ошибкам в результате влияния ряда субъективных и объективных факторов;

КР — риск контроля. Это оценка аудитором структуры внутреннего контроля клиента с целью определения ее эффективности при предотвращении или исправлении ошибок в учете и отчетности;

ДР — детекционный риск. Это риск, который аудитор желает определить на случай, если он не сумеет найти материальной ошибки в отчетности.

Далее должен быть определен уровень существенности (материальности). Материальность — предельно допустимый уровень возможного искажения отдельной статьи или финансового показателя в отчетности, а также финансовых результатов в целом, или максимально допустимый размер ошибочной сумме, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, то есть не вводящая пользователей в заблуждение.

Достоверны ли первичные документы и правильно ли они составлены?

нет.

Необходимость контроля для целей управления.

Нет ли случаев включения в табель и другие документы вымышленнх лиц?

да.

Отделом организации труда и зарплаты по итогам года.

Нет ли случаев повторного начисления сумм по ранее оплаченным документам?

да.

Контролируется главным бухгалтером.

Проверяется ли штатное расписание и оплата труда по штатному расписанию?

да.

Контролируется главным бухгалтером.

Проверяется ли правильность удержания из заработной платы?

нет.

Удержания производятся на основании распоряжений руководства и действующего законодательства.

Проверяется ли правильность использования тарифов, расценок, разрядов при начислении оплаты труда?

да.

Контролируется главным бухгалтером.

Проверяется ли обоснованность начисления премий, вознаграждений, отпускных, подъемных?

да.

Контролируется главным бухгалтером.

Достоверно лт первичные документы и правильно ли они составлены?

Да.

В соответствии с действующим законодательством.

Нет ли случаев включения в табель и др. документы вымышленных лиц?

Нет ответа.

Необходимо сверить данные первичного и аналитического учета.

Нет ли случаев посторного начисления сумм по ранее оплаченным документам?

Нет.

Контролируется главным бухгалтером.

Нет ли в первичных документах и расчетных ведомостях арифметических ошибок?

Нет ответа.

Необъодимо провести процедуру пересчета.

Имеется ли в наличии проект организации и ведения учета расчетов по оплате труда?

Нет.

Реализовать по результатам проверки.

Используются ли во всех службах типовые документы и регистры учета?

Да.

Учет компьютеризирован, типовые бланки ведуться в машинной форме.

Правильно ли отражаются на счетах операции по начислению и удержанию из заработной платы?

Нет ответа.

Необходимо провести сплошную проверку.

Сопоставляются ли записи аналитического учета по сч.70, 73 в части расчетов по исполнительным листам и депонированной зарплате с записями в регистрах, Главной книге и балансе?

Да.

Контролируется главным бухгалтером.

Приложение 2

Оценка системы внутреннего контроля.

Факторы. | Низкий уровень надежности системы внутреннего контроля. | Средний или высокий уровень надежности системы внутреннего контроля. |

Организационная структура и стиль управления. | ||

Понимание руководством значения бухгалтерской отчетности. | Недостаточное. | Руководство уделяет большое внимание вопросам, связанным с бухгалтерской отчетностью — 1. |

Организационная структура организации. | Не существует. | Существует — 1. |

Система связи между руководством и учетным персоналом. | Отсутствует. | Организована хорошо -1. |

Обращение к консультантам по вопросам ведения бухгалтерского учета. | Случаи обращения отсутствуют — 0. | Широкое использование практики проведения консультаций. |

Соблюдение графика составления бухгалтерской отчетности. | График соблюдается. плохо. | График соблюдается хорошо — 1. |

Организация первичного учета и документооборота. | Хаотична. | Упорядочена — 1. |

Наличие ревизионной комиссии. | ||

Наличие ревизионной комиссии. | Не существует. | Существует — 1. |

Разделение обязанностей и полномочий учетного персонала. | ||

Размер организации. | Небольшой — 0. | Большой. |

Распределение ответственности и полномочий. | Не существует. | Существует — 1. |

Понимание учетным персоналом своих обязанностей. | Плохое понимание. | Хорошее понимание — 1. |

Установление ответственности работников. | Ответственность не устанавливается — 0. | Ответственность документально оформлена. |

Кадровая политика. | ||

Текучесть учетного персонала. | Высокая текучесть. | Низкая текучесть — 1. |

Образование, опыт, профессионализм персонала. | Низкий профессионализм. | Высокий профессиональный уровень учетного персонала — 1. |

Компетентность бухгалтеров. | Низкая. | Высокая — 1. |

Соответствие деятельности организации действующему законодательству. | ||

Соблюдение положений учетной политики. | Не соблюдаются. | Соблюдаются — 1. |

Соответствие системы бухгалтерского учета нормативным документам. | Не соответствует. | Соответствует — 1. |

Приложение 3

Программа аудита операций по заработной плате в ЗАО «Импульс».

Перечень аудиторских процедур | Период проведения. | Исполнители. | Проверяемые документы. |

1. Проверка правильности оформления первичных документов. | |||

1.1. Определение степени унификации первичных документов по учету персонала и рабочего времени. | 11.10.10. | Петров И.И. Сидоров А.А. | Приказы о приеме на работу, увольнении, перемещении, табели учета рабочего времени, личные карточки, коллективный договор |

1.2. Проверка правильности учета рабочего времени. | 11.10.10. | Петров И.И. Сидоров А.А. | Табели учета использования рабочего времени, график-календарь. |

1.3. Проверка правильности оформления расчетно-платежных документов. | 11.10.10. | Петров И.И. Сидоров А.А. | Расчетно-платежные ведомости, расчетные ведомости, платежные ведомости, расходные кассовые ордера. |

2. Аудит системы начисления заработной платы. | |||

| 11.10.10. | Петров И.И. Сидоров А.А. | Приказы руководителя, табели использования рабочего времени, расчетно-платежные ведомости, лицевые счета. Перечень работ с вредными и особо вредными условиями труда, на которых работникам учреждений и организаций Гос ветслужбы РФ устанавливаются доплаты к должностному окладу. |

2.2. Проверка правильности документирования и оплаты простоев. | 11.10.10. | Петров И.И. Сидоров А.А. | Табели учета рабочего времени, листки о простое, расчетно-платежные ведомости. |

2.3. Проверка правильности документирования и оплаты работы в случае брака. | 11.10.10. | Петров И.И. Сидоров А.А. | Акты о браке, приказы руководителя, расчетно-платежные ведомости, личные карточки. |

| 11.10.10. | Петров И.И. Сидоров А.А. | Приказы руководителя, табели использования рабочего времени, расчетно-платежные ведомости, лицевые счета. Перечень работ с вредными и особо вредными условиями труда, на которых работникам учреждений и организаций Государственной ветеринарной службы РФ. устанавливаются доплаты к должностному окладу (тарифной ставке). |

2.2. Проверка правильности документирования и оплаты простоев. | 11.10.10. | Петров И.И. Сидоров А.А. | Табели учета рабочего времени, листки о простое, расчетно-платежные ведомости. |

2.3. Проверка правильности документирования и оплаты работы в случае брака. | 11.10.10. | Петров И.И. Сидоров А.А. | Акты о браке, приказы руководителя, расчетно-платежные ведомости, личные карточки. |

Приложение 4

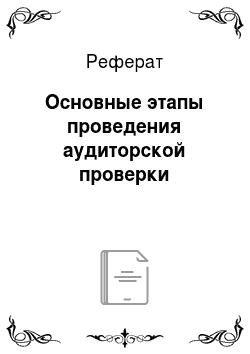

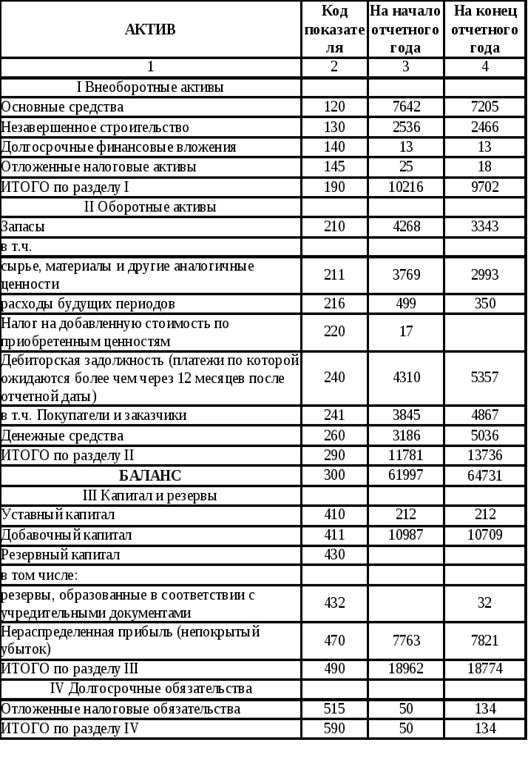

аудиторская проверка трудовые отношения Бухгалтерский баланс.

Приложение 5.

Отчет о прибылях и убытках.