Экономическая сущность основных средств в современных экономических условиях

Срок полезного использования — период, в течении которого использование объекта основных средств призвана приносить доход организации или служить для выполнение целей деятельностей организации, определяемых для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком. Для отдельных групп основных средств срок полезного использования определяется исходя… Читать ещё >

Экономическая сущность основных средств в современных экономических условиях (реферат, курсовая, диплом, контрольная)

Экономическая сущность основных средств: понятие, классификация, оценка

Любой процесс труда включает в себя два основных компонент: средства производства, которые в свою очередь делятся на предмет труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия. Дадим определение термину основные средства предприятия.

В экономической литературе понятия основных средств трактуются по-разному.

Н.С. Стражева считает, что основные средства — это орудия труда, которые используются продолжительное время, сохраняя при этом свою натуральную форму, и переносят свою стоимость на готовую продукцию, товары, услуги, по мере износа [12, с. 128].

С точки зрения Н. И. Ладутько основные средства предприятия представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере [13 с.28−29].

По мнению автора И. М. Бабук, основные средства — средства труда, которые многократно участвует в производственном процессе, сохраняя при этом свою натуральную форму, и переносят свою стоимость на изготавливаемую продукцию частями, по мере износа [14, с.53−54].

Согласно инструкции № 118 «Инструкция по бухгалтерскому учету основных средств» в редакции постановления Минфина РБ от 30.10.09 № 132 с 01.01.10 г. Установление лимита стоимости, отнесение активов к объектам основных средств (ранее более 30 базовых расчетных величин за единицу) является правом организации, а не обязанностью.

Основные производственные средства (фонды) — материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Основные средства по составу, назначению и применению разнообразны, поэтому для учета основных средств важное значение имеет их научно обоснованная классификация. В Министерстве экономики Республики Беларусь разработан «Временный республиканский классификатор амортизируемых основных средств и нормативных сроков службы», утвержденный постановлением Министерства экономики Республики Беларусь от 7.09.2004 года, № 208.

Классификация по видам в зависимости от натурально-вещественного состава и целей использования объектов подразделяются на следующие группы:

- — Здания — здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме стоимости строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др.

- — Сооружения — инженерностроительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

- — Передаточные устройства — технические системы, предназначенные для передачи различных видов энергии от машин-генераторов к исполнительным механизмам. Это линии электропередач, магистрали трубопроводов, телефонная сеть, радиосвязь.

- — Рабочие и силовые машины, механизмы и оборудование. К ним относятся силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; компрессорные установки. На промышленных предприятиях в эту группу включают средства труда, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции;

- — Транспортные средствапринадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.

- — Измерительные и регулирующие приборы и устройства — средства измерения, находящиеся как на рабочих местах производственных подразделений, так и в лабораториях предприятия, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

- — Вычислительная техника, оргтехника — современные средства для осуществления вычислений, подготовки документации, ее размножению, передачи информации, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

- — Инструмент — все виды орудия труда, приспособления для установки и закрепления обрабатываемых предметов, которые применяются в процессе обработки предметов труда.

- — Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда, — верстаки, стеллажи, столы, контейнеры, предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

- — Прочее имущество, которое не отнесено к перечисленным подгруппам. Сюда входят фонды технических библиотек, противопожарный инвентарь и др. 14]

Однако не все средства труда относятся к основным средствам. Не относятся к основным средствам:

- — Предметы ниже установленной правительством стоимости за единицу (комплект) независимо от срока их службы, орудий строительного механизированного инструмента, которые относятся к основным средствам независимо от их стоимости.

- — Предметы, служащие менее одного года, независимо от их стоимости.

- — Специальные инструменты и специальные приспособления, орудия лова, спецодежда, включая форменную, специальная обувь, а также постельные принадлежности, предметы проката, технологическая тара независимо от их стоимости и срока службы [14, с. 55]

Соотношение отдельных групп основных средств в их общем объеме представляет видовую (производственную) структуру основных средств.

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование). К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных средств составляет 60%, а пассивная часть -40% от всего состава основных средств. Важнейшими факторами, влияющие на структуру основных производственных средств являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий. [15, с. 155].

Кроме того, все основные средства делятся на основные производственные средства и основные непроизводственные средства.

К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.). К основным непроизводственным средствам (фондам) относятся жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных средств они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится. Несмотря на то, непроизводственные основные средства не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результатах деятельности предприятия. [15, с. 155].

По принадлежности основные средства делятся на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе, вторые получены от других предприятий и организаций во временное пользование за плату.

По характеру участия в производственном процессе различают действующие и бездействующие основные средства. К действующим относятся средства, находящееся в эксплуатации, бездействующие — это временно не используемые основные средства в связи с консервацией или по другим причинам, к находящимся в запасе относят объекты, которые составляют запас, образуемый в плановом порядке для замены действующих.

По отношению к процессу начисления амортизации основные средства делятся на амортизируемые и неамортизируемые. К неамортизируемым относятся, например, земля и природные ресурсы, библиотечные фонды, музейные и художественные ценности, военная и специальная техника воинских формирований, самортизированные основные средства и др. 15, с. 156].

Срок полезного использования — период, в течении которого использование объекта основных средств призвана приносить доход организации или служить для выполнение целей деятельностей организации, определяемых для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя. Объема работ, ожидаемого к получению в результате использования этого объекта.

Все основные средства имеют определенную денежную оценку. Основными требованиями представляемыми к оценке, являются ее реальность и единство. Реальность оценки обеспечивает точность денежных показателей, отражение в них фактических затрат по приобретению, сооружению и изготовлению основных средств, включая расходы по доставке, монтажу и установке. Единство оценки состоит в том, что все предприятия применяют единые принципы оценки, установленные Законом Республики Беларусь 18 Октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» (в ред. Законов Республики Беларусь от 29.12.2006 № 188-З).

В учете различают следующие виды стоимостных оценок основных средств: первоначальная, восстановительная, остаточная, ликвидационная и балансовая.

Первоначальная стоимость формируется из фактических затрат на их приобретение, возведение (сооружение) и изготовление, включая расходы по доставке, монтажу и установке, из процентов за кредит, уплат госпошлины и других расходов; по объектам, убывшим в эксплуатации.

Основные средства переносят свою стоимость на готовый продукт постепенно в течение длительного времени, охватывающего несколько производственно-технологических циклов. Поэтому учет основных средств и отражение их в балансе организованы таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещной формы и постепенную потерю стоимости.

Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация.

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий, включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Для отдельного объекта первоначальную стоимость определяют по формуле 1:

Сперв = Соб + Смз + Зтр + Зпр, (1.1).

где Соб — стоимость приобретенного оборудования;

Смр — стоимость монтажных работ;

Зтр — затраты на транспортировку;

Зпр — прочие затраты.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе. Со временем стоимость воспроизводства основных средств изменяется и первоначальная стоимость уже не отражает их действительную ценность.

Восстановительная стоимость — это стоимость воспроизводства основных средств (фондов) на уровне современных цен в конкретный момент времени на дату переоценки.

Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Переоценка проводится по решению правительства через определенные промежутки времени, в последние году — ежегодно.

Остаточная стоимость — это первоначальная или восстановительная стоимость за минусом фактически начисленного износа, по какому объекту основных средств, т. е. реальная стоимость объекта.

Постепенная потеря стоимости основных средств отражается в оценке основных средств по остаточной стоимости.

Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

Сост = Сперв (вост) — И (1.2).

где Сперв (восст) — первоначальная (восстановительная) стоимость основных средств;

Иизнос основных средств.

Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние и для составления бухгалтерского баланса.

Поскольку в течение года физический объем основных средств меняется (предприятие, например, может приобрести несколько единиц нового оборудования и списать часть действовавшего), первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало года.

Первоначальная стоимость на конец года рассчитывается следующим образом:

Скперв = Снперв + Сввед — Свыб (1.3).

где Снперв — стоимость первоначальная на начало года;

Сввед — стоимость введенных в течение года основных средств;

Свыб — стоимость выбывших в течение года основных средств.

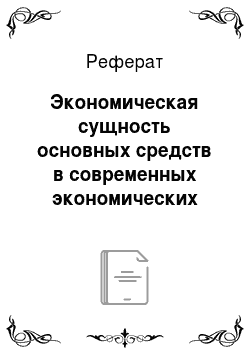

Так как стоимость основных средств на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. Определить среднегодовую стоимость основных средств можно различными способами.

При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало и конец периода:

(1.4).

где Сср — среднегодовую стоимость основных средств, Снперв— первоначальная стоимость основных средств на начало года;

Скперв — первоначальная стоимость на конец года.

Амортизируемая стоимостьэто стоимость, на которую в данный момент производится начисление амортизации.

Ликвидационнаястоимость объекта основных средств при его списании по цене металлолома (с вычетом стоимости демонтажа) или по договорной стоимости с покупателем при его реализации.

Балансовая стоимость — стоимость основных средств, по которой они находятся на балансе предприятия.

Формирование рыночной стоимости производится на основании цены на данный или аналогичный вид имущества, полученный безвозмездно. Данные о цене должны быть подтверждены документально или экспертным путем.