Анализ финансового состояния предприятия

Понятие платежеспособности и ликвидности очень близки, т. к., от степени ликвидности баланса зависит платежеспособность. В то же время, ликвидность характеризует как текущее состояние расчетов, так и на перспективу. Средства по активу баланса группируются по степени их ликвидности в порядке убывания ликвидности, а средства по пассиву группируются по срокам их погашения в порядке возрастания… Читать ещё >

Анализ финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

В активе баланса ф. № 1 отражается стоимость имущества организации в разбивке по его составу и направлениям размещения:

- — основные средства, нематериальные активы, доходные вложения в материальные ценности отражаются в балансе по остаточной стоимости;

- — стоимость остатков товаров и прочих материально-производственных запасов отражается в активе баланса за вычетом суммы резерва под снижение стоимости материальных ценностей (если вследствие проведенной инвентаризации возникла необходимость создать такой резерв);

- — если организация после проведения инвентаризации расчетов с покупателями и заказчиками создала резерв по сомнительным долгам, остаток дебиторской задолженности отражается в активе баланса за вычетом суммы этого резерва;

- — финансовые вложения отражаются в активе баланса за минусом созданного резерва под их обесценение.

Таким образом, актив баланса содержит сведения о решении капитала, имеющегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

Актив баланса (форма № 1) состоит из двух разделов: разд. I «Внеоборотные активы» и разд. II «Оборотные активы» (таблица).

В разделе «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы предприятия.

В разделе II «Оборотные активы» баланса ф. № 1 приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты.

К оборотным активам относятся материально-производственные запасы (сырье, материалы, товары, затраты в незавершенном производстве, расходы будущих периодов и т. п.), НДС по приобретенным ценностям, долгосрочная и краткосрочная дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

Анализ состава структуры и динамики имущества в 2008;2010 гг. показал, что большую долю имущества предприятия составляют оборотные активы с тенденцией к увеличению — в 2009 г. 55% и 2010 год — 62%, что является положительной тенденцией. Соответственно, доля внеоборотных активов составила 45% и 38%, что на 7,0% ниже, чем в 2009 году. Сумма активов возросла с 2758 тыс. рублей в 2008 году до 9139 тыс. руб. в 2010 году, что на 6381 тыс. рублей больше, чем в базисном году.

Таблица 4. — Состав, структура и динамика актива баланса ООО «Норильчанин»:

Важное значение для повышения конкурентоспособности ООО «Норильчанин» имеет ускорение оборачиваемости. При этом высвобождаются оборотные средства, вложенные в сырье и товары, эффективно используются инвестиции, вложенные в запасы, сокращаются издержки по хранению сырья и товаров, снижаются товарные потери, что в конечном счете ведет к увеличению прибыли.

Состав, структура и динамика источников формирования имущества ООО «Норильчанин» отражены в пассиве баланса в таблице 5.

Анализ источников формирования имущества (таблица 5) показал, что большая доля источников средств приходится на заемный капитал, который составляет более 65% в исследуемом периоде. При этом удельный вес собственного капитала снизился на 15% в 2010 г., к показателю 2009 года.

Таблица 5. — Состав, структура и динамика показателей пассива баланса ООО «Норильчанин»:

Заемный капитал в 2008;2009 гг. на 100% состоит из краткосрочных обязательств.

В 2010 г. получен краткосрочный кредит, долгосрочные кредиты предприятие не привлекало.

Общее увеличение источников формирования имущества предприятия составило 3630 тыс. рублей в 2010 году.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь и заемные средства со стороны.

Понятие платежеспособности и ликвидности очень близки, т. к., от степени ликвидности баланса зависит платежеспособность. В то же время, ликвидность характеризует как текущее состояние расчетов, так и на перспективу. Средства по активу баланса группируются по степени их ликвидности в порядке убывания ликвидности, а средства по пассиву группируются по срокам их погашения в порядке возрастания сроков.

Таблица 6. — Анализ ликвидности баланса ООО «Норильчанин» в 2010 год.

Актив. | На 1.01.10 тыс. руб. | На 1.01.11 тыс. руб. | Пассив. | На 1.01.10 тыс. руб. | На 1.01.11 тыс. руб. | Платежный излишек (+) / недостаток (-). | Процент покрытия обязательств. | ||

На 1.01.10 тыс. руб. | На 1.01.11 тыс. руб. | На 01.01.10 тыс. руб. | На 01.01.11 тыс. руб. | ||||||

Наиболее ликвидные активы, А1. | Наиболее срочные пассивы, П1. | — 4260. | — 4827. | 3,0. | 17,0. | ||||

Быстрореализуемые активы, А2. | Краткосрочные пассивы, П2. | ; | ; | в 18,4 раза. | |||||

Медленно реализуемые активы, А3. | Долгосрочные пассивы, П3. | ; | ; | ; | ; | ||||

Труднореализуемые активы, А4. | Постоянные пассивы, П4. | 220.0. | 107,7. | ||||||

Баланс. | Баланс. | ; | ; | ; | ; |

Ликвидность определяется соотношением величины задолженности и ликвидных средств, которые могут быть использованы для погашения долгов. Баланс считается абсолютно ликвидным, если:

На анализируемом предприятии наиболее срочные пассивы не покрываются наиболее быстрореализуемыми активами, об этом свидетельствует их платежный недостаток, а процент покрытия обязательств на начало года по этой группе 3,0%, а на конец года 17,0%.

Таким образом, можно сделать вывод о частичной неплатежеспособности и не ликвидности предприятия.

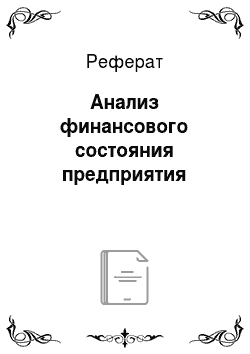

Для качественной оценки платежеспособности и ликвидности предприятия, кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности (табл. 7).

Коэффициент абсолютной ликвидности представляет собой отношение оборотных средств в деньгах, готовых к платежу и расчетам немедленно, к краткосрочному обязательству предприятия. Значение данного коэффициента признается достаточным, если оно превышает 0,2−0,25.

Таблица 7. — Анализ коэффициентов ликвидности ООО «Норильчанин»:

Анализ коэффициентов ликвидности в табл. 6 показал, что предприятие на начало и конец года находится в неустойчивом финансовом положении. Коэффициент текущей ликвидности указывает на то, что оборотных средств недостаточно, чтобы покрыть свои краткосрочные обязательства.

Значение коэффициента критической (срочной) ликвидности ниже оптимального указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов.

Повышение коэффициента абсолютной ликвидности на конец года указывает на повышение платежеспособности предприятия и их значения ниже оптимальных.

Следовательно, на предприятии наблюдается дефицит финансовых ресурсов в 2010 году, о чем свидетельствуют показатели финансовой устойчивости и ликвидности предприятия.

Коэффициенты, характеризующие финансовую устойчивость предприятия ООО «Норильчанин» отражены в таблице 8.

Таблица 8. — Показатели, характеризующие финансовую устойчивость ООО «Норильчанин» в 2010 г.:

Наименование показателей. | На начало года. | На конец года. | Отклонение, (+,-). |

Коэффициент заемных и собственных средств. | 1,54. | 1,42. | — 0,12. |

Коэффициент маневренности собственных средств. | — 0,50. | — 0,08. | +0,42. |

Коэффициент реальной стоимости основных средств. | 0,39. | 0,33. | — 0,06. |

Наиболее важным показателем, характеризующим финансовую автономность (независимость от привлечения заемных средств) предприятия является коэффициент соотношения заемных и собственных средств. Его значение свидетельствует, что к началу отчетного периода предприятие привлекло на каждый рубль собственных средств вложенных в активы — 1,54 руб. заемных средств. В течение отчетного периода заемные средства уменьшились на 12 коп. на каждый рубль собственных вложений. Следовательно, уменьшается зависимость предприятия по привлечению заемных средств и оно постепенно восстанавливает финансовую устойчивость.

Залогом выживаемости и основной стабильности положения предприятия служит его устойчивость.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия, и путем эффективного их использования способствуют бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ финансовой устойчивости промышленного предприятия ООО «Норильчанин» проведен в таблице 9.

Таблица 9. — Анализ финансовой устойчивости ООО «Норильчанин» в 2009;2010 г. (на конец года):

<…Показатель. | 2009 год. | 2010 год. |

1. Источники собственных средств (ИС). | ||

2. Внеоборотные активы (F). | ||

3. Собственные оборотные средства (ЕС). | — 482. | — 123. |

4. Долгосрочные кредиты и заемные средства (КТ). | ; | ; |

5. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (ЕТ) [3+4]. | — 482. | — 123. |

6. Краткосрочные кредиты и займы (Кt). | ||

7. Общая величина основных источников формирования запасов и затрат (Е?) [5+6]. |