Выбор рациональной структуры капитала и управление ею

Оба утверждения означают, что увеличение доли заемного капитала в структуре источников финансирования не увеличивает стоимость фирмы, так как выгоды от использования более дешевого заемного капитала будут уравновешены увеличением степени риска и цены акционерного капитала. При прочих равных условиях быстрорастущие фирмы должны более интенсивно использовать внешнее финансирование, поскольку… Читать ещё >

Выбор рациональной структуры капитала и управление ею (реферат, курсовая, диплом, контрольная)

Одним из наиболее сложных вопросов, с которым сталкиваются финансовые менеджеры, является связь между структурой капитала, представляющей сочетание заемных и собственных источников средств, и курсом акций.

Выше рассматривался риск с точки зрения отдельного инвестора, различие между рыночным риском, измеряемым коэффициентом фирмы, и общим риском, состоящим из рыночного риска и элемента риска, который можно исключить с помощью диверсификации.

Введем два новых вида риска: производственный риск, или риск активов фирмы, если она не привлекает заемные средства, и финансовый риск, т. е. дополнительный риск, налагаемый на держателей акций в результате решения фирмы воспользоваться займом.

Некоторая степень риска, неотъемлемая от операций фирмы, -это ее производственный риск. Если фирма использует заемные средства, то она фактически разделяет своих инвесторов на две группы и сосредоточивает большую часть своего производственного риска на одном классе инвесторов — держателях обыкновенных акций. Однако больший риск для держателей обыкновенных акций, как правило, компенсируется более высоким ожидаемым доходом. Использование привилегированных акций также увеличивает финансовый риск.

Чтобы решить эти проблемы, необходимо обратиться к теории структуры капитала. Наиболее полное обобщение этого вопроса можно найти в трудах Франко Модильяни и Мертона Миллера.

Для рассмотрения теории структуры капитала следует принять следующие допущения.

Производственный риск для группы однородных предприятий измеряется с помощью показателя среднеквадратического отклонения 8ebit прибыли до уплаты налогов (EBITEarnings before Interest and Taxes — прибыль до уплаты процентов и налогов).

Все инвесторы имеют одинаковые ожидания относительно предполагаемой будущей доходности и ее риска.

Ценные бумаги продаются на идеальном рынке капиталов (отсутствуют брокерские комиссионные, частные инвесторы могут получать займы под такой же процент, что и фирма).

Процентная ставка по займам является безрисковой (вне зависимости от размеров заемного капитала).

Потоки денежных средств имеют бессрочный характер, поэтому величина EBIT постоянна, облигации имеют фиксированный процент.

Утверждение 1. Стоимость любой фирмы (V) определяется путем капитализации ее прибыли EBIT с постоянной ставкой доходности:

где индекс L — означает финансово зависимую фирму (использующую заемный капитал),.

а индекс Uфинансово независимую фирму, использующую только собственный капитал;

rsu — требуемая доходность для фирмы, не использующей заемный капитал.

Поскольку V величина постоянная, то:

стоимость фирмы не зависит от способа ее финансирования;

WACC (средневзвешенная стоимость капитала) не зависит от структуры капитала;

для всех фирм одной группы риска WA СС равна цене акционерного капитала финансово независимой фирмы той же группы риска.

Утверждение II Цена финансово зависимой фирмы (rSl) равна сумме цены капитала финансово независимой фирмы и премии за риск, величина которой зависит от разницы между ценами акционерного и заемного капитала и от финансового левериджа (соотношения заемного и собственного капитала):

где D — рыночная оценка заемного капитала;

S — рыночная оценка акционерного капитала;

rd — постоянная цена заемного капитала.

Таким образом, с ростом заемного капитала цена акционерного капитала возрастает.

Оба утверждения означают, что увеличение доли заемного капитала в структуре источников финансирования не увеличивает стоимость фирмы, так как выгоды от использования более дешевого заемного капитала будут уравновешены увеличением степени риска и цены акционерного капитала.

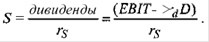

Пример. Фирма I имеет заемный капитал 4 000 000 у.е., полученный под 7,5% годовых. Фирма {/имеет только собственный (акционерный) капитал. Прибыль до уплаты процентов и налогов (EBIT) обеих фирм одинакова и составляет 900 000 у.е.

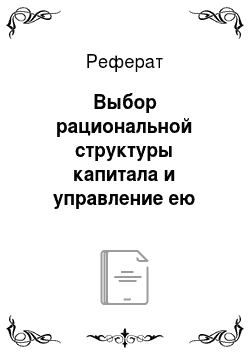

Предположим, что фирма I выплачивает всю прибыль в виде дивидендов. Тогда стоимость всех акций фирмы равна:

Допустим также, что обе фирмы имеют одинаковую цену капитала.

Стоимость фирмы =VL=DL+SL= 4000 000 + 6 000 000 = 10 000 000 у.е.

То есть до начала процесса покупки-продажи фирмы стоимость финансово-зависимой фирмы превышает стоимость финансово независимой фирмы. Это состояние неравновесия. В процессе продажи-покупки фирмы их рыночные стоимости и WACC становятся одинаковыми.

Если учесть налоги (на прибыль и подоходный), агентские затраты (контроль за соблюдением интересов акционеров при привлечении заемного капитала), то выводы меняются. Чем больше используется заемное финансирование и чем выше процентные ставки за кредит, тем больше вероятность того, что уменьшение рентабельности и прибыли приведет к финансовым затруднениям. Это снижает текущую стоимость фирмы и повышает цену ее капитала.

Оптимальная структура капитала находится, складывается в результате компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением заемных средств, и дополнительными затратами, связанными с повышением вероятности возникновения финансовых затруднений с ростом доли заемного капитала.

Общими правилами при использовании заемных средств являются следующие:

Высокорисковым фирмам, доходность капитала которых значительно колеблется, следует при прочих равных условиях использовать заемный капитал в меньшей степени, чем низкорисковым.

Фирмы, владеющие материальными, реализуемыми на рынке активами (например, недвижимостью), могут привлекать заемный капитал в большей степени, чем фирмы, стоимость которых определяется в основном нематериальными активами. Аналогично, фирмы, активы которых могут служить обеспечением займов (например, фирмы по торговле недвижимостью), склонны к более интенсивному привлечению заемных средств.

При прочих равных условиях быстрорастущие фирмы должны более интенсивно использовать внешнее финансирование, поскольку медленный рост может финансироваться за счет нераспределенной прибыли, но быстрый рост обычно требует привлечения внешних источников.

На практике оценить затраты и выгоды заемного финансирования финансовым менеджерам оценить трудно, и почти невозможно установить точку D/V, в которой структура капитала обеспечивает максимальную стоимость фирмы. Такая структура, вероятно, существует, но она постоянно меняется.