Методы оценки эффективности управления ценными бумагами

Свопы в чистом виде представляют собой контракты между двумя сторонами, которые обмениваются денежными потоками в течение определенного периода времени. Рынок свопов не регулируется со стороны государства. Динамичность, появление новых типов и видов свопов и отсутствие гарантий надежности партнеров являются его основными характеристиками. Участвующие в свопе лица сами несут риск надежности… Читать ещё >

Методы оценки эффективности управления ценными бумагами (реферат, курсовая, диплом, контрольная)

Оценка эффективности управления портфелем является конечной фазой цикла управления портфелем активов. В то же время эта фаза является начальной для следующего цикла, т. к. результаты оценки призваны обозначить правильность выбранной менеджером портфеля стратегии и тактики управления, ее реализации, а также служат информацией для корректировки ошибок и формирования более эффективных методов управления. Таким образом, оценка эффективности управления портфелем активов является одной из ключевых фаз всего цикла и от качества ее проведения зависит окончательный результат. В связи с этим выбор способа проведения оценки эффективности, управления портфелем имеет принципиальное значение.

Зарубежная инвестиционная практика предлагает множество способов, критериев оценки эффективности управления портфелем. Эти методики постепенно адаптируются и используются в России, но процесс этот идет крайне медленно. Поэтому главной целью в настоящей статье предпринимается попытка положить начало изучению критериев эффективности управления портфелем. Существуют две наиболее широко распространенные методики измерения эффективности управления портфелями: доходность, взвешенная по деньгам (MWY), и доходность, взвешенная по времени (TWR).

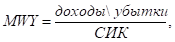

Доходность, взвешенная по деньгам — MWY (Money Weighted Yield).

Эта доходность расчитывается, как отношение доходовубытков к среднеинвестируемому капиталу.

где СИК — средний инвестированный капитал за период (вложенные средства).

Этот показатель показывает: насколько успешны были вложения по данному портфелю в заданном периоде. Параметры, входящие в данную формулу, могут рассчитываться различными методами. Начнем со знаменателя.

Расчет можно осуществлять на основе:

- 1. балансовой стоимости,

- 2. рыночной стоимости.

Расчет показателя «доходы убытки» тоже может проводиться различными способами. При его расчете могут использоваться:

- 1. Реализованные доходы убытки — доходы убытки от совершенных сделок;

- 2. Нереализованные доходы убытки — разница между рыночной и балансовой стоимостью актива;

- 3. Дивиденты купоны — поступление денежных средств, в результате выплаты дивидендов купонов по данному активу;

- 4. Операции закрытия — они бывают самые разные, в данной статье не будем на этом останавливаться;

- 5. Затраты — затраты на управление портфелем;

- 6. Налоги;

- 7. Опционы — учет премий от опционов.

Обычно в числителе используется следующий набор показателей:

Итоговые д/у = Реализованные д/у + Нереализованные д/у + Дивиденды / купоны.

Особенности: расчет нереализованных доходов убытков базируется на балансовой стоимости, которая на больших периодах может сильно измениться относительно рыночной стоимости.

Для избегания разночтений результатов управления в зарубежных инвестиционных компаниях предпочитают другой вариант расчета доходов убытков — использование только рыночной стоимости актива:

Итоговые д/у рынка = Рын. стоим. актива на конец периода — Рын. стоим. актива на нач. периода + Платежи за период.

Основная особенность доходности MWY: она не учитывает распределение инвестируемых средств во времени. Очевидно, что одна удачная сделка в начале периода может предоставить менеджеру свободные денежные средства до конца рассматриваемого периода, которые могут принести дополнительную прибыль, не учитываемую в данном портфеле.

Доходность, взвешенная по времени — Time Weighted Return (TWR).

Метод оценки функционирования портфеля в течение определенного периода времени. Определяет доход на одну денежную единицу, вложенную в портфель в начале периода измерения.

где Vi-1 — рыночная стоимость портфеля на начало периода; Vi — рыночная стоимость портфеля на конец периода; Ii — вложения средств (инвестиции) в портфель за период; Wi — отзыв средств из портфеля за период.

Фактически это индекс портфеля. Если у менеджера есть рубль, он умножает его на коэффициент (TWR) и определяет доход на этот рубль в конце периода.

Особенности данного метода:

Метод не учитывает динамичность движения денежных средств по позициям портфеля, поэтому его лучше использовать для анализа портфеля в целом, а не его отдельных позиций;

Зависимость метода от того, как инвестор вносил и изымал деньги из портфеля в течение периода. (Если определять TWR ежедневно, то влияние поступлений и изъятия средств будет минимизировано).

Сравнивая TWR и MWY, необходимо отметить, что:

- 1. Преимущество TWR перед MWY состоит в том, что TWR выглядит, как обычный математический индекс, и его можно сравнивать с другими похожими индексами;

- 2. Преимущество MWY с операционной точки зрения заключается в отсутствии необходимости ежедневного расчета рыночных стоимостей, что для некоторых классов активов бывает довольно затруднительно.

Подводя итог, можно утверждать, что существует множество способов измерения эффективности управления портфелем. Даже рассмотренные здесь 2 показателя позволяют, в зависимости от содержания входящих в них параметров, измерять эффективность более, чем 10 способами. Выбор того или иного критерия эффективности напрямую зависит от цели, которую преследует портфельный менеджер или инвестор.

Следует также напомнить, что в соответствии со Стандартами AIMR (Global Investment Performance Standards) необходимо «вести подсчет доходности, используя методику взвешенной по времени доходности (TWR)». Как альтернативный вариант предложено использовать доходность, взвешенную по деньгам (MWY).

Для того, чтобы портфель ценных бумаг отвечал целям и требованиям своего владельца, требуется периодическая замена активов, составляющих этот портфель. Действия, предпринимаемые для изменения портфеля, называются управлением портфеля ценных бумаг. Таким образом, под управлением портфеля понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют: сохранить первоначально инвестированные средства; достигнуть максимального уровня инвестиционного дохода; обеспечить инвестиционную направленность портфеля.

Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его владельца. Поэтому необходима текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля.

Совокупность применяемых к портфелю методов и технических возможностей представляет собой методы управления портфелем ценных бумаг, которые могут быть охарактеризованы как активный, пассивный и сбалансированный.

Активный (агрессивный) метод управления портфелем ценных бумаг подразумевает постоянное изменение структуры портфеля с целью достижения дополнительной прибыли за счет игры на волатильности рынка.

Для игры на волатильности рынка используются как собственные активы портфеля, так и сделки без покрытия (маржевые сделки).

Маржевые сделкиэто сделки с активами, собственником которых является брокер, т. е. с активами, взятыми взаймы.

Маржевые сделки делятся на два класса: покупка ценных бумаг в кредит, когда в заем берутся деньги, и «продажа без покрытия», когда в заем берутся ценные бумаги. При осуществлении таких операций, активы, являющиеся основой портфеля, выступают в виде залога под полученный кредит.

Использование активного метода управления портфелем сопряжено с повышенным риском инвестирования, поэтому структуру данного метода можно представить следующим образом:

Активный метод управления портфелем ценных бумаг:

- 3. управление структурой портфеля;

- 4. управление риском портфеля;

- 5. управление ликвидностью портфеля.

Управление структурой портфеля подразумевает под собой контроль бумаг, входящих в портфель, и контроль их пропорций в портфеле. Основным методом для этого является мониторинг.

Мониторингнепрерывный детальный анализ:

фондового рынка и тенденций его развития;

секторов фондового рынка;

экономико-статистических показателей отраслей;

финансово-экономических показателей фирм-эмитентов;

инвестиционных качеств ценных бумаг.

Таким образом, конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля.

Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель.

Управляющий, занимающийся активным управлением, должен суметь отследить и приобрести наиболее перспективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных качеств. Следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля с учетом вновь приобретенных ценных бумаг и продажи низкодоходных с аналогичными характеристиками имеющегося «старого» портфеля.

Необходимо отменить, что следует учитывать затраты по изменению состава портфеля, т. к. увлекшись изменениями, управляющий может превратить свои попытки дополнительного заработка в убытки, когда затраты превысят результат от внесения изменений.

Управляющий должен уметь опережать конъюнктуру фондового рынка и превратить в реальность то, что подсказывает анализ. От управляющего требуется смелость и решительность в реализации замыслов в сочетании с осторожностью и точным расчетом, а следовательно, затраты по активному управлению портфелем ценных бумаг довольно высоки, но возможная прибыль значительно выше.

При активном методе управления портфелем основным риском является риск неполучения дохода от проводимых операций, который может быть дополнительно увеличен, если управляющий прибегает к использованию маржевых сделок. Для снижения данного риска используются следующие методы: установка лимитов на размер операции; ограничение максимального уровня убытка от операции; установление предельных уровней маржевых операций.

Размер всех этих ограничений зависит от толерантности к риску организатора управления (владельца портфеля) и сложившейся в определенный момент времени конъюнктуры рынка ценных бумаг.

Ликвидность каждого актива определяется рынком, и управляющий не может влиять на нее, но он может и должен влиять на ликвидность вверенного ему портфеля путем включения в него активов с требуемым уровнем ликвидности. Таким образом, под управлением ликвидностью портфеля понимается процесс включения в портфель активов с различным уровнем ликвидности с целью получения требуемого значения.

Пассивное управление представляет собой создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а следовательно, существования в основном рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка, пассивное управление представляется малоэффективным.

Во-первых, пассивное управление эффективно лишь в отношении портфеля, состоящего из низкорискованных ценных бумаг, а их на отечественном рынке немного.

Во-вторых, ценные бумаги должны быть долгосрочными для того, чтобы портфель существовал в неизменном состоянии длительное время. Это позволит реализовать основное преимущество пассивного управлениянизкий уровень накладных расходов. Динамизм российского рынка не позволяет портфелю иметь низкий оборот, т.к. велика вероятность потери не только дохода, но и стоимости.

Более применим к российскому фондовому рынку метод пассивного управления портфелем ценных бумаг под названием индексный фонд.

Индексный фонд — это портфель, отражающий движение выбранного биржевого индекса, характеризующего состояние всего рынка ценных бумаг. Если инвестор желает, чтобы портфель отражал состояние рынка, он должен иметь в портфеле такую долю ценных бумаг, какую эти бумаги составляют при подсчете индекса. Данный подход к управлению портфелем позволяет управляющему сократить затраты на анализ, т. к. в данном случае требуется только анализ общей тенденции рынка, а не каждого эмитента в отдельности.

Сбалансированный метод управления портфелем ценных бумаг представляет собой синтетическое объединение представленных выше методов.

Управляющий, выбравший этот метод, в начале создает «базу» портфеля. База портфеля это набор низкорисковых ценных бумаг, основная задача которых сохранение капитала. Как правило, в «базу» включают государственные и корпоративные облигации, а также привилегированные акции ведущих эмитентов. Иногда в «базу» включают акции эмитентов второго и даже третьего эшелона, если они приобретаются как долгосрочные инвестиции.

После создания «базы» управляющий приступает к составлению «игровой» части портфеля. «Игровая» частьэто достаточно агрессивные и рискованные вложения в ценные бумаги, направленные на получение прироста капитала за счет игры на волатильности рынка. К этой части портфеля, которая состоит, как правило, из обыкновенных акций, а также фьючерсных контрактов, управляющий применяет активный метод управления, нередко используя маржевые сделки, обеспечением которых выступает весь портфель целиком.

Применение данного метода позволяет снизить риск потери капитала относительно активного метода управления, и при этом позволяет существенно повысить доходность портфеля относительно пассивного метода управления портфелем ценных бумаг.

Выбор метода управления портфелем часто зависит от сложившейся конъюнктуры рынка ценных бумаг. Если рынок имеет явно выраженный тренд, то большинство управляющих выберут активный метод управления портфелем, а если рынок хаотически движется вокруг одного уровня, то зачастую пассивный метод будет более предпочтителен, т.к. не требует высоких затрат со стороны организатора управления и управляющего. Главными параметрами при управлении портфелем, которые необходимо определить менеджеру, являются ожидаемая доходность и риск. Формируя портфель, менеджер не может точно определить будущую динамику его доходности и риска, поэтому свой выбор он строит на ожидаемых значениях. Данные величины оцениваются на основе статистических отчетов за предыдущие периоды времени. Полученные оценки менеджер может корректировать согласно своим представлениям о развитии будущей конъюнктуры.

Поскольку портфель, формируемый инвестором, состоит из набора различных ценных бумаг, его доходность и риск будут зависеть от доходности и риска каждой отдельной ценной бумаги. Кроме того, ожидаемая доходность портфеля зависит от размера начального капитала, инвестированного в конкретные ценные бумаги.

Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых:

- 1. Обеспечивает максимальную ожидаемую доходность для некоторого уровня риска;

- 2. Обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

По истечении определенного времени первоначально сформированный портфель уже не может рассматриваться менеджером в качестве оптимального, наилучшего для инвестора в связи с изменением его отношения к риску и доходности, а также инвестиционных предпочтений или изменением прогнозов самого менеджера. В этом случае менеджер должен пересмотреть портфель. Во-первых, он должен определить, каким будет новый оптимальный портфель; во-вторых, выявить те виды бумаг в существующем портфеле, которые необходимо продать, и виды бумаг, которые следует купить взамен; в-третьих, переструктурировать имеющийся портфель.

Пересмотр портфеля связан с определенными дополнительными расходами, например, на комиссионные брокерам, потери от изменения цен на бумаги, разницу между ценами покупки и продажи и т. д. Для того чтобы пересмотр был эффективным, выгоды от пересмотра портфеля должны превышать издержки, обеспечивать увеличение ожидаемой доходности, а также уменьшение стандартного отклонения портфеля.

Основная цель менеджера состоит в том, чтобы подобрать такие бумаги, которые с учетом дополнительных издержек, связанных с пересмотром, позволят максимально улучшить показатели риска и доходности портфеля. Для снижения издержек многие менеджеры прибегают к стратегии пересмотра не в отношении отдельных бумаг, а целых классов активов, используя рынок свопов.

Свопы в чистом виде представляют собой контракты между двумя сторонами, которые обмениваются денежными потоками в течение определенного периода времени. Рынок свопов не регулируется со стороны государства. Динамичность, появление новых типов и видов свопов и отсутствие гарантий надежности партнеров являются его основными характеристиками. Участвующие в свопе лица сами несут риск надежности партнера и поэтому должны обращать особое внимание на его кредитоспособность, чтобы уменьшить риск неплатежа по контракту. Нередко дилером по свопам выступает банк, который организует свопы для своих клиентов, выступая стороной контракта.

Наиболее распространенными являются свопы на акции и на процентную ставку.

В свопе на акции одна сторона соглашается уплатить другой сумму средств, величина которой зависит от изменения согласованного фондового индекса. Вторая сторона в свою очередь соглашается уплатить первой фиксированную сумму средств исходя из текущей процентной ставки. Оба потока платежей согласно контракту должны быть осуществлены в течение конкретного периода и предполагают выплату определенной ставки процента от номинала, указанного в контракте (ставка процента является плавающей для одной стороны и фиксированной для другой). По сути, с помощью свопа первая сторона продает акции и покупает облигации, а вторая сторона — продает облигации и покупает акции. Обе стороны эффективно пересматривают свои портфели с минимальным дополнительными издержками, которые определяются только размером комиссионных, уплачиваемых банку за организацию свопа.

В свопе на процентную ставку одна сторона соглашается осуществить в пользу другой стороны поток платежей, величина которого устанавливается на основе представительной процентной ставки (популярной является лондонская ставка предложения по межбанковским депозитамLIBOR). Вторая сторона соглашения осуществить в пользу первой стороны поток фиксированных платежей, который основан на уровне процентных ставок в момент подписания контракта. Оба потока платежей должны быть осуществлены в течение конкретного периода и определяются в виде процентов от номинала контракта. Для одной стороны процент носит плавающий характер, для другой стороны — фиксированный. С помощью свопа на ставку процента первая сторона, по существу, продает краткосрочные бумаги с фиксированным доходом. В результате обе стороны эффективно и с минимальными дополнительными издержками пересматривают свои портфели.