Разработка финансового плана

Планирование цены на продукцию (услуги) Основой для планирования финансовых результатов являются собственные издержки предприятия и доход, получаемый от реализации продукции. Для определения плановой выручки от реализации необходимо определить плановую цену на продукцию (услуги). Планирование цен на продукцию (услуги) основывается на рассчитанных собственных издержках предприятия и величине… Читать ещё >

Разработка финансового плана (реферат, курсовая, диплом, контрольная)

В этом разделе обобщаются материалы плановых расчетов, выполненных в предыдущих разделах, в стоимостной оценке.

Финансовое планирование предусматривает выполнение следующих расчетов:

планирование финансовых результатов;

планирование движения денежных средств;

планирование баланса доходов и расходов;

расчет плановых показателей финансовой устойчивости.

Планирование финансовых результатов

Планирование цены на продукцию (услуги) Основой для планирования финансовых результатов являются собственные издержки предприятия и доход, получаемый от реализации продукции. Для определения плановой выручки от реализации необходимо определить плановую цену на продукцию (услуги). Планирование цен на продукцию (услуги) основывается на рассчитанных собственных издержках предприятия и величине прибыли, которую предприятие планирует получить. Для планирования цен используем следующую формулу:

[13].

где Цi — цена единицы изделия i-го вида, руб.; Сi — себестоимость единицы изделия i-го вида, руб.; Ri — норма рентабельности единицы изделия i-го вида, %. Величина рентабельности зависит от отрасли и определяет планируемую величину прибыли.

Определение плановой выручки от реализации продукции (услуг) Выручку от реализации продукции (ВР) по плану определяем методом прямого счета по формуле:

[14].

где Цi. — плановая цена на i-й вид продукции (услуг), руб.;Nпл — планируемый объем продаж i-го вида продукции (услуг), нат. ед.; n — число видов продукции, услуг.

Расчет выполняем, исходя из объемов продаж каждого вида продукции (работ, услуг) и плановых цен, в табл. 12.

Таблица 12. Плановая выручка от реализации продукции (услуг).

Виды реализуемой продукции (услуг). | Объем. продаж, нат. ед. | Плановая цена за единицу, руб. | Выручка от реализации, руб. |

1. Изделие А. | |||

2. Изделие Б. | 3436,4. | ||

3. Изделие В. | |||

Итого. |

Планирование прибыли На основе ранее выполненных расчетов определяем величину прибыли (табл. 13). Размер выручки от реализации продукции (работ, услуг) принимаем по данным табл. 12. Себестоимость реализованной продукции рассчитываем, исходя из себестоимости единицы продукции (работы, услуги) и объема продаж в нат. ед.

Таблица 13. Расчет плановой прибыли.

Показатели. | Сумма, руб. |

1. Выручка от реализации. | |

2. Себестоимость реализованной продукции. | |

3. Прибыль от реализации. | |

4. Прибыль от прочей реализации. | |

5. Прибыль от внереализационных операций. | |

7. Балансовая прибыль. | |

8. Налоги и отчисления. | |

9. Чистая прибыль после выплаты налогов и отчислений. |

Налоги и отчисления планируются укрупненно в размере 40% от балансовой прибыли.

Расчет показателей, характеризующих состав издержек и финансовую устойчивость предприятия

Для оценки состава издержек и финансовой устойчивости предприятия производим расчет следующих показателей:

Объем реализации, обеспечивающий безубыточность (в стоимостном выражении):

[15].

где ТБ — объем реализации, обеспечивающий безубыточность предприятия (организации), руб.; Зуп — условно-постоянные затраты, руб.; Зупр — условно-переменные затраты, руб.; ВР — объем продаж (выручка от реализации), руб.

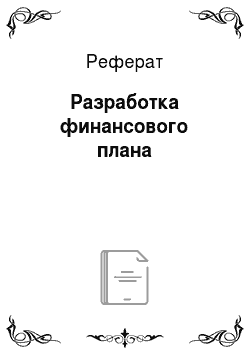

Объем производства, обеспечивающий безубыточность (в натуральном выражении) определяется по формуле:

[16].

где NБ — объем производства, обеспечивающий безубыточность предприятия (организации), нат. ед.

Запас финансовой прочности в стоимостном выражении определяется по формуле:

ЗФП = ВР — ТБ [17].

Запас финансовой прочности в процентном выражении определяется:

ЗФП% = (ВР — ТБ):ВР*100% [18].

Запас финансовой прочности показывает, насколько может сократиться выручка от реализации прежде, чем предприятие понесет убытки.