Совершенствование учета инвестиций и ценных бумаг

Период окупаемости равен отношению исходных фиксированных расходов к годовому притоку наличности за период возмещения. Изменение годового притока наличности в любой из моментов периода возмещения приводит к увеличению или сокращению периода окупаемости и соответственно стоимости финансовых инвестиций. Предположим, к примеру, что годовые притоки наличности не равны и при вложении средств… Читать ещё >

Совершенствование учета инвестиций и ценных бумаг (реферат, курсовая, диплом, контрольная)

Каждый субъект в Учетной политике оговаривает периодичность переоценки имеющихся (финансовых инвестиций и основание — либо на основе котируемой бирже рыночной цены, либо по справедливой стоимости.

В настоящее время, в виду отсутствия активности на биржевом рынке, стоимость финансовой инвестиции повышается или снижается в основном за счет изменения показателей эффективности инвестиций или за счет перерегистрации хозяйствующих субъектов.

Процесс принятия решений о долгосрочных финансовых инвестициях является одним из самых трудных и противоречивых финансовых вопросов. Когда инвестор вкладывает средства в долгосрочные инвестиции, то он отказывается от денежных средств сегодня, в пользу дохода в будущем. Инвестиционный проект оценивается в соответствии с тем, даст он прибыль равную или большую, чем необходимо инвесторам. Изначально существует такой коэффициент окупаемости, который позволит рыночной цене инвестиции остаться неизменной. Но на практике принятие управленческих решений, зачастую влечет за собой изменение коэффициента окупаемости и, как следствие, оценки долгосрочных финансовых инвестиций.

Если Учетной политикой хозяйствующего субъекта предусмотрен порядок переоценки долгосрочных финансовых инвестиций в зависимости от изменения показателей эффективности в определенный период времени, то логично пересчитывать изменение именно тех показателей, которые использовались при предварительной оценке инвестиционных проектов.

В практике существует четыре наиболее распространенных метода анализа эффективности долгосрочных инвестиций: — средней нормы дохода на инвестиции; - окупаемости; - внутренней нормы дохода; - чистой текущей стоимости. При использовании в анализе оценки долгосрочных финансовых инвестиций метода средней нормы дохода на инвестиции рассчитывается отклонение среднегодового дохода после налогообложения в определенный период времени того предприятия, в которое осуществлены финансовые инвестиции и средней величины инвестиций в проект.

Изменение средней нормы дохода на инвестиции приводит к увеличению, либо к уменьшению стоимости долгосрочных финансовых инвестиций, то есть к необходимости их переоценки. Например, предприятие осуществило финансовые инвестиции в одну из компаний со средней нормой дохода на момент инвестирования 9,3%. Учетной политикой предприятия предусмотрена переоценка финансовых инвестиций один раз в год по справедливой стоимости. По истечении года, следующего за годом осуществления инвестиций, среднегодовой балансовый доход за 3 года составляет 21 тыс. тенге, а чистые инвестиции 180 тыс.тенге.

Соответственно средняя норма дохода составляет (21:180)* 100%=1,67%. Увеличение средней нормы дохода, влечет за собой дооценку финансовых инвестиций на величину пропорциональную величине увеличения среднегодового дохода предприятия. То есть, если величина первоначальных инвестиций составила 180 тыс. тенге, в результате изменения средней нормы дохода на 5,3 тыс. тенге, она увеличится на 45 тыс. тенге (5,3:21*180).

Если при первоначальной оценке финансовых инвестиций использовался метод окупаемости и эффективность инвестиционного проекта определилась из числа лет, необходимых для возмещения стартовых инвестиционных расходов, долгосрочные финансовые инвестиции переоцениваются при изменении периода окупаемости.

Период окупаемости равен отношению исходных фиксированных расходов к годовому притоку наличности за период возмещения. Изменение годового притока наличности в любой из моментов периода возмещения приводит к увеличению или сокращению периода окупаемости и соответственно стоимости финансовых инвестиций. Предположим, к примеру, что годовые притоки наличности не равны и при вложении средств в инвестиционный проект просчитаны в следующих объемах: первый год — 40 тыс. тенге; второй и третий годы — 60 тыс. тенге; четвертый, пятый год—40 тыс. тенге при первоначальном вложении 180 тыс.тенге.

Оценка инвестиционного проекта произведена на основе периода окупаемости в 3,5 года (3 года (40+60+60)+0,5 года (40:2)). Однако, при стечении определенных обстоятельств на второй год приток наличности был меньше запланированного и составил 40 тыс.тенге. Период окупаемости изменился и по отношению к первоначальному, увеличился на 6 месяцев. Увеличение периода окупаемости на 6 месяцев изменяет стоимость инвестиций в сторону уменьшения на 20 тыс.тенге.

Использование методов внутренней нормы дохода чистой текущей стоимости основывается на концепции стоимости денег во времени: предпочтительно иметь деньги сегодня, чем завтра. Для того, чтобы определить сколько сегодня будут стоить деньги, полученные в будущем применяются определенные средства идентификации денежных потоков. К числу этих средств относится ставка дисконтированияпроцентная ставка, используемая для определения текущей стоимости будущих денежных потоков. Внутренняя норма доходи для инвестиционного проекта — есть ставка дисконтирования, благодаря которой уравниваются текущая стоимость ожидаемых денежных оттоков и текущая стоимость ожидаемых денежных притоков. Если стартовые затраты приходятся на время О, то внутренняя норма дохода может быть представлена величиной /, которая определяется из следующей формулы:

Таким образом, l — это ставка дисконтирования величины будущих денежных потоков — от X1 до Xn, чтобы можно было приравнять их к текущей стоимости стартовых затрат во время 0=Х.

При осуществлении инвестиционных вложений инвестором обычно просчитывается необходимая норма внутреннего дохода. Если в период владения инвестициями внутренняя норма дохода превысила необходимую, то это должно привести к переоценке долгосрочных финансовых инвестиций, поскольку проект становится более рентабельным. И наоборот, если проект становится менее рентабельным. Как и метод внутренней нормы дохода, метод текущей стоимости — это метод дисконтирования денежных потоков с целью определения эффективности долгосрочных инвестиций. Чистая текущая стоимость равна текущей стоимости притоков денежных средств минус текущая стоимость оттоков денежных средств. Чистая текущая стоимость инвестиционного проекта равна:

где / - необходимая норма дохода.

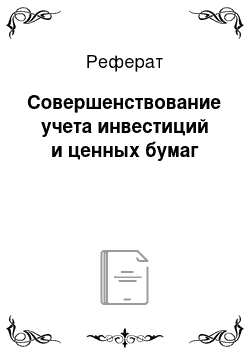

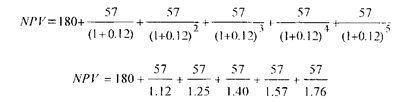

Если необходимая норма дохода равна величине дохода, который инвесторы ожидают получить от инвестиционного проекта, и предприятие принимает этот проект с чистой реальной стоимостью, отличной от нуля, стоимость долгосрочных финансовых инвестиций будет увеличиваться, то есть дооцениваться. Например, предположим, что необходимая норма дохода равна 12% после налогообложения, величина инвестиций составляет 180 тыс. тенге и ежегодные выплаты в течении пяти лет 57 тыс. тенге, текущая стоимость будет равна:

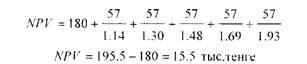

При изменении необходимой нормы дохода до 14%, текущая стоимость изменится на 10 тыс. тенге в сторону уменьшения.

и соответственно должна быть произведена уценка финансовых инвестиций на 70,5 тыс. тенге (180−180*15,5/25,5).

Существуют десятки разновидностей ценных бумаг, обращающихся на рынке. Они отличаются закрепленными в них правами и обязательствами инвестора и эмитента. Различные типы ценных бумаг могут иметь свои особенности бухгалтерского учета: по их различной связи с уставным капиталом; по отражению разницы между номинальной стоимостью ценных бумаг и ее продажной цене; по начислению дивидендов и доходов.

Ценные бумаги должны приниматься к учету при соблюдении трех условий: 1) если организация приобрела юридические права, т. е. право собственности на ценную бумагу;

- 2) если организация приняла на себя риски, связанные с финансовыми вложениями в ценные бумаги (риск падения цен, риск неоплаты ценной бумаги эмитентом и др.). Это условие тесно связано с первым: если право собственности на объект перешло к покупателю, к нему же, как правило, перешли и все риски, связанные с этим вложением;

- 3) если объект финансовых инвестиций в ценные бумаги способен приносить организации экономические выгоды в виде процентов, дивидендов, роста рыночных цен на него и др.

Основная классификация ценных бумаг, оказывающая влияние на процедуры бухгалтерского учета — это деление ценных бумаг на долевые и долговые, а также на краткосрочные и долгосрочные (рисунок 1).

Рисунок 1. Классификация ценных бумаг для целей бухгалтерского учета

В бухгалтерском учете и финансовой отчетности отражается величина уставного капитала, которая должна соответствовать учредительным документам общества. Корректировка уставного капитала допускается лишь в случаях и в порядке, предусмотренных законодательством и учредительными документами общества.

Обособленный учет операций по облигациям рекомендуем вести в зависимости от порядка обмена облигаций, срока обращения, цены конвертирования, видов стоимостей, их обращения на вторичном рынке и, наконец, их аннулирование или погашение. Для этого предлагается ввести субсчета первого и второго порядка к счетам 3050"Прочие краткосрочные финансовые обязательства" и 4030 «Прочие долгосрочные финансовые обязательства», которые способствуют отдельному ведению учета облигаций по их видам и размещению. По нашему мнению, операции по рекомендуемым субсчетам предлагаем обобщить в Ведомости учета обращения облигаций.

Таким образом, посредством анализа, владея информацией сложившейся на рынке ценных бумаг предприятие наиболее выгодно и эффективно сможет вкладывать свои денежные средства.