Показатели эффективности использования основных фондов

Возможности анализа основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Аналитический учет капитального строительства объектов и мощностей ограничен информацией паспорта… Читать ещё >

Показатели эффективности использования основных фондов (реферат, курсовая, диплом, контрольная)

Основные фонды — один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

При анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определяемые технологическими системами. Эффективность использования основных фондов (технологических систем) определяется их «местом» на 5-образной кривой развития и положением товаров на рынке. Различные сочетания этих двух параметров характеризуют вполне определенные соотношения результатов и затрат Бланк И. А. Управление прибылью. — К.: Ника-Центр, 2001. С. 265.

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа нет.

Методика проведения анализа основных средств нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются:

- 1) вариантность решений по использованию основных средств

- 2) нацеленность, на перспективу.

Основные направления (тематика) анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в таблице 1 Коласс Б. Управление финансовой деятельностью предприятия: Проблемы, концепции и методы: Учеб. пособие для вузов / Пер. с франц. под ред. Я. В. Соколова. — М.: Финансы, ЮНИТИ, 2002. с. 312.

Таблица 1. Основные направления и задачи анализа основных средств.

Основные направления (тематика) анализа. | Задачи анализа. |

Анализ структурной динамики основных средств. | Оценка размера и структуры вложений капитала в основные средства Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса. |

Анализ эффективности использования основных средств. | Анализ движения основных средств Анализ показателей эффективности использования основных средств Анализ использования времени работы оборудования Интегральная оценка использования оборудования. |

Анализ эффективности затрат по содержанию и эксплуатации оборудования. | Анализ затрат на капитальный ремонт Анализ затрат по текущему ремонту Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования. |

Анализ эффективности инвестиций в основные средства. | Оценка эффективности капитальных вложений Оценка эффективности привлечения займов для инвестирования. |

Перспективный анализ — основной вид анализа инвестиций, которому должен предшествовать анализ имеющихся на балансе основных средств и эффективности их использования.

Качество анализа зависит от достоверности информации, т. е. от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных средств, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Информационные источники анализа:

ф. 11 «Отчет о наличии и движении основных средств»;

ф. БМ «Баланс производственной мощности»;

ф. № 7-ф «Отчет о запасах неустановленного оборудования»;

инвентарные карточки учета основных средств.

Возможности анализа основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Аналитический учет капитального строительства объектов и мощностей ограничен информацией паспорта стройки, который к тому же в большинстве случаев по полной форме не заполняется.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели Шеремет А. Д., Сайфулин Р. С. Финансы предприятия. — М., ИНФРА-М, 2004. С. 280−286.:

коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

Срок обновления основных средств (Тобн).

коэффициент выбытия (Кв).

коэффициент прироста (Кпр).

коэффициент износа (Кизн).

коэффициент технической годности (Кг).

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

относительная экономия ОПФ:

Эопф=ОПФ1-ОПФ0*1ВП, где ОПФ0, ОПФ1 — соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

ВП — индекс объема производства продукции.

Таким образом, ясно, что анализ оборотных средств решает сразу несколько задач. Это выявление неэффективного использования основных средств, поиск оптимального соотношения видов активов, а также элементы инвестиционного анализа при решении вопроса о приобретении новых основных средств.

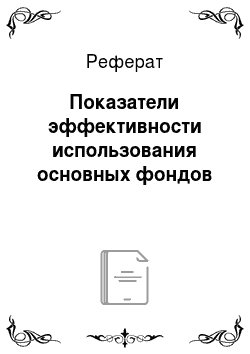

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи (показано на рисунке 2).

Эффективность использования капитала характеризуется его доходностью (рентабельностью) — отношением суммы прибыли к среднегодовой сумме капитала.

В зависимости от того, с чьих позиций оценивается деятельность предприятия, существуют разные подходы к расчету показателей рентабельности капитала.

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы прибыли до выплаты налогов и процентов к средней сумме совокупных активов предприятия за отчетный период:

ВЕР = П/Акт*100.

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования.

Рис. 2. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи Царев В. В., Пономарев В. В. Экономика предприятия: Учеб. пособие / СПбГИЭА. — СПб.: СПбГИЭА, 2003. С. 77.

С позиции собственников и кредиторов определяют рентабельность капитала отношением чистой прибыли и процентов за кредиты с учетом налогового корректора к средней сумме совокупных активов за отчетный период:

ROA =.

или ROA=BEP (1-KH).

С позиции собственников предприятия определяют рентабельность собственного капитала как отношение чистой прибыли (ЧП) к средней сумме собственного капитала за период (СК):

Определяют также рентабельность операционного капитала, непосредственно задействованного в основной (операционной) деятельности предприятия, от уровня которого зависит величина всех остальных показателей доходности капитала:

ROK= Сумма операционной прибыли / Средняя сумма операционного капитала за период В состав операционного капитала не включают основные средства непроизводственного назначения, не установленное оборудование, остатки незаконченного капитального строительства, долгосрочные и краткосрочные финансовые вложения, ссуды для работников предприятия и т. д.

Рентабельность оборотного капитала определяется отношением прибыли от основной деятельности и полученных процентов от краткосрочных финансовых вложений к средней сумме оборотных активов.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции к среднегодовой стоимости капитала).

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага (ЭФР) Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М: ИНФРА-М, 2003. С. 289.:

ЭФР= (ВЕР (1- Кн) — Цзкр * ЗК/СК = (ROAЦзкр) * ЗК/СК где ВЕР — экономическая рентабельность совокупного капитала до уплаты налогов и процентов за кредит, %;

ROA — рентабельность совокупного капитала после уплаты налогов, %;

Цзкр — реальная цена заемных ресурсов (с учетом налоговой экономии и индекса инфляции), %;

Кн — уровень налогового изъятия из прибыли (отношение налогов из прибыли ксумме прибыли после уплаты процентов);

ЗК — средняя сумма заемного капитала;

СК — средняя сумма собственного капитала.

ЭФР показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР возникает в тех случаях, когда рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т. е. если ВЕР > Цзк.

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности предприятия.