Пояснительная записка.

Принципы бухгалтерского учета на предприятии

В данном разделе произведем соответствующие расчеты по распределению расходов по содержанию машин и оборудования цеха (РСЭО) между изделиями, А и Б, общепроизводственных расходов между изделиями, А и Б, общехозяйственных расходов между изделиями, А и Б, произведем закрытие счета 25 «Общехозяйственные расходы» на основные затраты, а счета 26 «Общехозяйственные расходы» на счет 90 «Доходы и расходы… Читать ещё >

Пояснительная записка. Принципы бухгалтерского учета на предприятии (реферат, курсовая, диплом, контрольная)

Расчеты по хозяйственным операциям

В данном разделе произведем соответствующие расчеты по распределению расходов по содержанию машин и оборудования цеха (РСЭО) между изделиями, А и Б, общепроизводственных расходов между изделиями, А и Б, общехозяйственных расходов между изделиями, А и Б, произведем закрытие счета 25 «Общехозяйственные расходы» на основные затраты, а счета 26 «Общехозяйственные расходы» на счет 90 «Доходы и расходы по текущей деятельности». Произведем отчисления от начисленной заработной платы, от выручки, определим фактическую стоимость изготовленной продукции, фактическую себестоимость реализованной продукции, финансовый результат от реализации продукции, начислим налог из прибыли и определим конечный финансовый результат деятельности организации — чистую прибыль. Составим соответствующие бухгалтерские проводки. Бухгалтерские проводки будут представлены в таблицу 9.

Операция 19. Произведем отчисления от начисленной заработной платы:

в фонд социальной защиты населения — 34%;

отчисления в специальный страховой резерв — 0,6%.

Взносы в ФСЗН = 84 000×34: 100 = 28 560 рублей, Отчисления в специальный страховой резерв = 84 000×0,6: 100 = 504 рубля.

Операция 20. Определим первоначальную стоимость станка. Для этого суммируем его стоимость и затраты по монтажу оборудования (расход материалов, начисление заработной платы, отчисления от ФОТ):

24 654 000 + 32 200 + 84 000 +28 560 + 504 = 24 799 264 рублей.

Операция 22. Определим финансовый результат от списания объекта основных средств. Для этого определим сумму по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 91 «Прочие доходы и расходы», начислим НДС, а затем счет 91 «Прочие доходы и расходы» закроем на счет 99 «Прибыли и убытки» (НДС = остаточная стоимость основных средств — возвратные отходы*20/100):

НДС = (2 001 000−1 049 070) х 20: 100 = 951 930×20: 100 = 190 390 рублей, Финансовый результат = 2 001 000 — 1 049 070 + 190 390 = 1 142 320 рублей.

Операция 30. Произведем отчисления от начисленной заработной платы по операции 24, аналогично операции 19:

1. Производственных рабочих, изготовляющим изделие А:

Взносы в ФСЗН = 39 634 560×34: 100 = 13 475 750 рублей, Отчисления в специальный страховой резерв = 39 634 560×0,6: 100 = рублей.

2. Производственных рабочих, изготовляющим изделие Б:

Взносы в ФСЗН = 38 947 020×34: 100 = 13 241 990 рублей, Отчисления в специальный страховой резерв = 38 947 020×0,6: 100 = 233 680 рублей.

3. Рабочих, обслуживающих оборудование:

Взносы в ФСЗН = 9 415 000×34: 100 = 3 201 100 рублей, Отчисления в специальный страховой резерв = 9 415 000×0,6: 100 = 56 490 рублей.

4. Персонала цеха:

Взносы в ФСЗН = 7 196 560×34: 100 = 2 446 830 рублей, Отчисления в специальный страховой резерв = 7 196 560×0,6: 100 = 43 180 рублей.

5. Администрации:

Взносы в ФСЗН = 26 950 000×34: 100 = 9 163 000 рублей, Отчисления в специальный страховой резерв = 26 950 000×0,6: 100 = 161 700 рублей.

6. Персоналу общежития:

Взносы в ФСЗН = 3 780 000×34: 100 = 1 285 200 рублей, Отчисления в специальный страховой резерв = 3 780 000×0,6: 100 = 22 680 рублей.

Операция 39. Распределим РСЭО между изделиями, А и Б пропорционально сметным ставкам.

Исходные данные представлены в таблице 1.

РСЭО (счет 25/1) = 3 201 100 + 56 490 + 3 415 160 + 1 780 380 + 9 415 000 + 3 011 800 + 3 268 500 + 743 450 + 188 950 + 16 081 600 = 40 162 430 рублей.

Таблица 1 — Расчет расходов по содержанию и эксплуатации оборудования

Изделие. | Количество выпущенной продукции, шт. | Сметная ставка, руб. | Нормативные расходы на фактический выпуск, руб. | Отклонение от норм. | Фактические расходы, руб. | |

%. | сумма, руб. | |||||

Изделие А. | 1 800. | 9 750. | 17 550 000. | — 2,82. | — 494 910. | 17 055 090. |

Изделие Б. | 3 100. | 7 670. | 23 777 000. | — 669 660. | 23 107 340. | |

Итого: | 4 900. | 41 327 000. | — 1 164 570. | 40 162 430. |

Определим нормативные расходы на фактический выпуск по изделиям.

- 1 800×9 750 = 17 550 000 руб.

- 3 100×7 670 = 23 777 000 руб.

Итого: 41 327 000 руб.

Определим общее отклонение от норм.

40 162 430 — 41 327 000 = -1 164 570 руб.

Определим процентное отклонение от норм.

- -1 164 570

- —————— * 100 = - 2,82%

- 41 327 000

- 4) Определим абсолютное отклонение в рублях по изделиям

17 550 000 * (-2,82).

Изделие А: ———————————- = - 494 910 руб.

Изделие Б: — 1 164 570 — (-494 910) = - - 669 660 руб.

5) Определим фактические расходы по изделиям Изделие А: 17 550 000 — 494 910 = 17 055 090 руб.

Изделие Б: 23 777 000 — 669 660 = 23 107 340 руб.

Таким образом на изделие, А относится сумма 17 055 090 руб., на изделие Б — 23 107 340 руб.

Операция 40. Распределим общецеховые расходы между изделиями, А и Б пропорционально основной заработной плате производственных рабочих без прогрессивно-премиальных доплат + РСЭО.

Исходные данные представлены в таблице 2.

Общецеховые расходы (счет 25/2) = 2 446 830 + 43 180 + 7 196 560 + 1 845 200 + 198 160 + 137 730 + 7 457 000 + 7 207 900 + 8 811 300 + 8 236 100 = 43 579 960 рублей.

Таблица 2 — Расчет общецеховых расходов

1) Найдем процент распределения.

43 579 960.

——————— * 100 = 53,11%.

82 052 770.

2) Найдем фактические расходы по изделиям.

39 137 200 * 53,11.

Изделие А: ———————————- = 20 785 770 руб.

Изделие Б: 43 579 960 — 20 785 770 = 22 794 190 руб.

Счет закрывается на счет 20 «Основное производство».

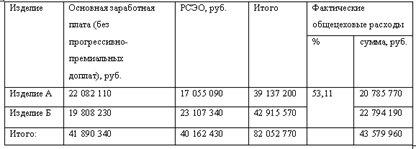

Операция 41. Распределим общехозяйственные расходы между изделиями, А и Б аналогично операции 40.

Исходные данные представлены в таблице 3.

Общехозяйственные расходы (счет 26) = 9 163 000 + 161 700 + 26 950 000 + 1 731 800 + 206 920 + 260 500 + 5 592 900 + 5 828 500 + 2 546 700 + 3 636 700 + 9 848 300 + 7 824 500 + 6 210 400 + 1 424 300 + 1 237 900 + 107 820 + 943 500 + 2 293 760 = 85 969 200 рублей.

Таблица 3 — Расчет общехозяйственных расходов

Изделие. | Основная Заработная плата (без прогрессивнопремиальных доплат), руб. | РСЭО, руб. | Итого. | Фактические общехозяйственные расходы. | |

%. | сумма, руб. | ||||

Изделие А. | 22 08 220. | 17 055 090. | 39 137 200. | 104,77. | 41 004 044. |

Изделие Б. | 19 808 230. | 23 107 340. | 42 915 570. | 44 965 156. | |

Итого: | 41 890 340. | 40 162 430. | 82 052 770. | 85 969 200. |

- 1) Найдем процент распределения

- 85 969 200

——————— * 100 = 104,77%.

- 82 052 770

- 2) Найдем фактические расходы по изделиям

- 39 137 200 * 104,77

Изделие А: ————————————— = 41 004 044 руб.

Изделие Б: 85 969 200 — 41 004 044 = 44 965 156 руб.

Операция 42. Определим фактическую себестоимость изготовленной продукции. Для этого определим оборот по дебету счета 20 «Основное производство», к нему прибавим стоимость незавершенного производства на начало месяца и вычтем стоимость незавершенного производства на конец месяца.

Дебет счета 20 «основное производство» по изделию А:

39 634 560 + 6 259 820 + 17 055 090 + 20 785 770 = 83 735 240 рублей, Дебет счета 20 «основное производство» по изделию Б:

38 947 020 + 5 272 400 + 23 107 340 + 22 794 190 = 90 120 950 рублей.

Фактическая себестоимость изделия А:

2 464 890 + 83 735 240 — 3 112 800 = 83 087 330 рублей, Фактическая себестоимость изделия Б:

2 812 410 + 90 120 950 — 3 844 400 = 89 088 960 рублей.

Операция 43. Определим фактическую себестоимость реализованной продукции (процентное отношение фактических затрат к учетной стоимости округлим с точностью до 1 знака после запятой).

Таблица 4 — Расчет фактической себестоимости реализованной продукции по изделию А

Показатели. | Количество. | Фактическая себестоимость изделия, руб. | Учетная цена, руб.(165 000). |

1. Остаток ГП на начало месяца. | 22 263 600. | 49 500 000. | |

2. Поступило из производства. | 1 800. | 83 087 330. | 297 000 000. |

Итого: | 2 100. | 105 350 930. | 346 500 000. |

3. % отношения фактических затрат к учетной стоимости. | х. | 30,4%. | х. |

4. Отгружено (реализовано). | 1 700. | 85 286 930. | 280 500 000. |

5. Остаток ГП на конец месяца. | 20 064 000. | 66 000. |

Определим процентное отношение фактических затрат к учетной стоимости:

- 105 350 930

- ————————— * 100 = 30,4%

- 346 500 000

Определим остаток готовой продукции на конец месяца по фактической себестоимости:

- 66 000 000 * 30,4

- ——————————- = 20 064 000 руб.

- 100

Определим фактическую себестоимость отгруженной продукции:

105 350 930 — 20 064 000 = 85 286 930 руб.

Таблица 5 — Расчет фактической себестоимости реализованной продукции по изделию Б

Показатели. | Количество. | Фактическая себестоимость изделия, руб. | Учетная цена, руб.(108 000). |

1. Остаток ГП на начало месяца. | 11 980 650. | 28 620 000. | |

2. Поступило из производства. | 3 100. | 89 088 960. | 334 800 000. |

Итого: | 3 365. | 101 069 610. | 363 420 000. |

3. % отношения фактических затрат к учетной стоимости. | х. | 27,8%. | х. |

4. Отгружено (реализовано). | 3 245. | 97 466 730. | 350 460 000. |

5. Остаток ГП на конец месяца. | 3 602 880. | 12 960 000. |

Определим процентное отношение фактических затрат к учетной стоимости:

- 101 069 610

- ————————— * 100 = 27,8%

- 363 420 000

Определим остаток готовой продукции на конец месяца по фактической себестоимости:

- 12 960 000 * 27,8

- ——————————- = 3 602 880 руб.

- 100

Определим фактическую себестоимость отгруженной продукции:

101 069 610 — 3 602 880 = 97 466 730 руб.

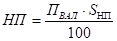

Операция 44. Произведем отчисления от выручки за реализованную продукцию — налог на добавленную стоимость — НДС — (по ставке 20%). Определяем по формуле (1):

В * SНДС.

НДС = ——————,(1).

100+ SНДС где В — выручка с НДС, руб.

SНДС — ставка НДС, %.

В = 336 600 000 + 393 984 000 = 730 584 000 рублей, НДС = 730 584 000×20: 100 + 20 = 121 764 000 рублей.

Операция 45. Определим финансовый результат от реализации продукции. Для этого определим сумму по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 90 «Доходы и расходы по текущей деятельности». Результат закроем на счет 99 «Прибыли и убытки». Результат от реализации определим раздельно по изделию «А» и изделию «Б».

Д-т 90 = Д-т 90/2 + Д-т 90/4 + Д-т 90/5 = 85 969 200 +182 753 660 + 121 764 000 = 390 486 860 рублей.

К-т 90/1 — Д-т 90 = 730 584 000 — 390 486 860 = 340 097 140 рублей.

Операция 46. Соберем суммы по счету 29 «Обслуживающие производства и хозяйства» и закроем данный счет на 90 «Доходы и расходы по текущей деятельности» субсчет 8 «Прочие расходы по текущей деятельности».

Счет 29 = 2 053 800 + 3 780 000 + 1 835 820 + 12 165 500 + 12 059 300 + 8 315 000 + 7 512 200 + 2 524 700 + 3 528 400 + 1 285 200 + 22 680 = 55 082 600 рублей.

Полученные затраты уменьшим на суммы платежей за проживание в размере 1 260 000 рублей:

55 082 600 — 1 260 000 = 53 822 600 рублей.

Таким образом, счет 29 закроем на 90 «Доходы и расходы по текущей деятельности» субсчет 8 «Прочие расходы по текущей деятельности» на сумму 53 822 600 рублей.

Операция 47. Закроем субсчет 90/8 «Прочие расходы по текущей деятельности» на счет 99 «Прибыли и убытки».

Д-т 99 К-т 90/8 на сумму 53 822 600 рублей.

Операция 48. Начислим налог на прибыль.

— определим валовую прибыль, она будет равна прибыли от реализации продукции по формуле (2):

Пвал=Пр,(2).

где Пвал — валовая прибыль, руб.

Пр — прибыль от реализации продукции, руб.

Пр = К-т 90//1 — оборот по Д-ту 90 = 730 584 000 — (121 764 000 + 182 753 660 + 85 969 200) =.

= 340 097 140 рублей.

— налог на прибыль определяем по формуле (3).

(3).

где НП — налог на прибыль, руб.

SНП — ставка налога на прибыль, руб.

НП = 340 097 140×18: 100 = 61 217 485 рублей.

Операция 49. Произведем зачет НДС. Для этого определим входящий НДС по журнал-ордерам № 6,7. Проверим, какие суммы оплачены и на них составим соответствующую корреспонденцию счетов.

Так как из суммы 42 971 000 рублей входящего НДС не оплачена сумма 537 540 рублей, то НДС к зачету будет равняться:

42 971 100 — 537 540 = 42 433 560 рублей.