Формирование ликвидационного баланса на примере действующей организации — ООО «ИНВАТЕХ»

К обязательствам первой очереди относятся обязательства перед гражданами за причинение вреда жизни и здоровью, таковых у ООО «ИНВАТЕХ» нет. Ко второй очереди относятся задолженности перед персоналом по оплате труда и выходных пособий (по данным учета она составляет 52 тыс. руб.). Третья очередь — обязательства, обеспеченные залогом имущества (по данным учета — таковые отсутствуют). Закрытие… Читать ещё >

Формирование ликвидационного баланса на примере действующей организации — ООО «ИНВАТЕХ» (реферат, курсовая, диплом, контрольная)

Общество с ограниченной ответственностью «ИНВАТЕХ» было создано группой учредителей 2 марта 2001 года.

Юридический адрес:

Фактический адрес:

Основным видом деятельности ООО «ИНВАТЕХ» являлась деятельность по оптовой торговле алмазным оборудованием для камнеобработки и строительства.

Ответственность за организацию деятельности ООО «ИНВАТЕХ» и бухгалтерского учета лежит на генеральном директоре организации — Безнос С. В., ответственным за своевременность и соответствие порядка ведения бухгалтерского учета и составления бухгалтерской и налоговой отчетности законодательству РФ является главный бухгалтер — Ю. М. Шулениной. Учетная политика организации на 2009 год составлена в соответствии с требованиями Федерального закона РФ от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», Положения по ведению бухгалтерского учета и отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 г. № 34н, в редакции от 26.03.2007 г.), Положения по бухгалтерскому Учету «Учетная политика организаций» (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 г. № 106н), Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. Приказом Минфина РФ от 31.10.2000 г. № 94н (в ред. от 18.09.2006 г. № 115н).

Пятого апреля 2009 года на общем собрании участников было принято единогласное решение о добровольной ликвидации организации по причине потери интереса собственников к деятельности, ею осуществляемой и, в связи со специфичностью деятельности, невозможностью продать бизнес. На общем собрании выносились следующие вопросы: принятие решения о ликвидации; назначение ликвидационной комиссии и избрание председателя ликвидационной комиссии; порядок и сроки ликвидации, в т. ч., уведомление кредиторов о ликвидации.

Численность и персональный состав ликвидационной комиссии не были урегулированы уставом организации, поэтому в соответствии с п. 2 ст. 33 Федерального закона от 08.02.1998 г., № 14-ФЗ «Об обществах с ограниченной ответственностью», Общим собранием учредителей было принято решение о составе ликвидационной комиссии, в которую вошли генеральный директор, главный бухгалтер и руководители структурным подразделений в количестве 8 человек во главе с управляющим ликвидационной комиссией — генеральным директором ООО «ИНВАТЕХ» Безнос С. В. Необходимо отметить, что порядок оплаты работы членов ликвидационной комиссии законодательством не установлен, поэтому было принято решение о выплате участникам ликвидационной комиссии вознаграждения в сумме среднемесячного заработка начальника подразделения. Расходы, связанные с продолжением функционирования юридического лица, в отношении которого принято решение о ликвидации, с работой ликвидационной комиссии, с конкурсным производством, с выплатой вознаграждения арбитражному или конкурсному управляющему, и судебные издержки должны покрываться за счет имущества ликвидируемого лица вне очереди (п. 25 постановления Пленума Верховного Суда РФ, Высшего Арбитражного Суда РФ от 01.07.96 г. № 6/8 «О некоторых вопросах, связанных с применением части первой ГК РФ»).

Добровольная ликвидация производится на основании Гражданского Кодекса (ст. 61−64 части 1) и федеральных законов: «Об обществах с ограниченной ответственностью», «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В соответствии с п. 1 ст. 62 ГК РФ учредители ООО «ИНВАТЕХ» в трехдневный срок с даты принятия решения о ликвидации представили в регистрирующий орган (налоговую инспекцию по Советскому району города Липецка) следующий пакет документов для того, чтобы регистрирующий орган внес в единый государственный реестр юридического реестра юридических лиц запись о том, что ООО «ИНВАТЕХ» находится в процессе ликвидации:

- 1. Уведомление о ликвидации;

- 2. Уведомление о формировании ликвидационной комиссии;

- 3. Протокол (решение) общего собрания о ликвидации и избрании ликвидационной комиссии.

Отметим, что с этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Затем ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридических лиц, публикацию о ликвидации и о порядке и сроке заявления требований его кредиторами.

Предположим, что в средствах массовой информации сообщение о ликвидации ООО «ИНВАТЕХ» было опубликовано 15 апреля 2009 года, а срок предъявления имущественных исков — 2 месяца со дня публикации, т. е., до 15 июня 2009 года.

Для формирования представления об имущественном состоянии организации на 05.04.2009 года рассмотрим остатки по счетам главной книги ООО «ИНВАТЕХ» в Таблице 1:

Таблица 1. — «Остатки по счетам Главной книги ООО „ИНВАТЕХ“ на 05.04.2009 г.»:

№ счета. | Наименование счета. | Сумма, тыс.руб. |

Основные средства. | ||

Амортизация основных средств. | ||

Материалы. | ||

41−2. | Товары в розничной торговле. | |

Касса. | ||

Расчетные счета. | ||

Расчеты с поставщиками и подрядчиками (сальдо по Кт). | ||

Расчеты с покупателями и заказчиками (сальдо по Дт). | ||

Расчеты по налогам и сборам (сальдо по Кт). | ||

Расчеты по социальному страхованию и обеспечению (сальдо по Кт). | ||

Расчеты с персоналом по оплате труда (сальдо по Кт). | ||

Уставный капитал. | ||

Нераспределенная прибыль. | ||

Расходы будущих периодов. |

Ликвидационная комиссия принимает меры к выявлению кредиторов, письменно уведомляет их о ликвидации юридического лица и сверяет сальдо на 05.04.2009 года заверенными актами сверки.

Далее, на основе проводимой под контролем руководителя ликвидационной комиссии инвентаризации имущества по состоянию на 05.04.2009 г., составляется начальный ликвидационный баланс.

В ходе инвентаризации учетные данные были подтверждены фактическим наличием имущества организации: основных средств, товаров, денежных средств в кассе и на счетах в банках, дебиторской и кредиторской задолженности.

По данным учета и результатов инвентаризации создается начальный агрегированный ликвидационный баланс ООО «ИНВАТЕХ» на 05.04.2009 года в Таблице 2 (строки, по которым показатели отсутствуют — не приводятся):

Таблица 2. — Начальный ликвидационный баланс ООО «ИНВАТЕХ» на 05.04.2009 года:

Актив. | Код показателя. | Сумма, тыс. руб. |

I. ВНЕОБОРОТНЫЕ АКТИВЫ. | ||

Основные средства. | 10 010. | |

ИТОГО по разделу I. | 10 010. | |

II. ОБОРОТНЫЕ АКТИВЫ. | ||

Запасы в том числе: | ||

сырье, материалы и другие аналогичные ценности. | ||

готовая продукция и товары для перепродажи. | ||

расходы будущих периодов. | ||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). | ||

в том числе: покупатели и заказчики. | ||

Денежные средства. | ||

ИТОГО по разделу II. | 1 180. | |

БАЛАНС (сумма строк 190 + 290). | 11 190. | |

Пассив. | ||

III. КАПИТАЛ И РЕЗЕРВЫ. | ||

Уставный капитал. | 10 010. | |

Нераспределенная прибыль (непокрытый убыток). | ||

ИТОГО по разделу III. | 10 057. | |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | ||

ИТОГО по разделу IV. | ||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | ||

Кредиторская задолженность в том числе: | 1 133. | |

— поставщики и подрядчики. | ||

— задолженность перед персоналом организации. | ||

— задолженность перед государственными внебюджетными фондами. | ||

— задолженность по налогам и сборам. | ||

ИТОГО по разделу V. | 1 133. | |

БАЛАНС. | 11 190. |

Составление промежуточного ликвидационного баланса сводится к оценке имущественной массы, подлежащей распределению между кредиторами и собственниками организации. Поскольку окончание срока предъявления имущественных исков дл кредиторов приходится на 15 июня 2009 г., промежуточный ликвидационный баланс будет составляться на 15.06.2009 г.

Для его формирования необходимо исключить те статьи актива, которые не могут быть проданы, и регулирующие статьи. По данным ООО «ИНВАТЕХ» списанию на счет прочих расходов подлежат: издержки обращения на остаток товаров и расходы будущих периодов, суммы накопленной амортизации по основным средствам — на счета основных средств:

- — Дт 91−2: Кт 97 — 172 тыс. руб. — списывается право пользования программным обеспечением;

- — Дт 02: Кт 01 — 930 тыс. руб. — списывается сумма накопленной амортизации по основным средствам.

Следующим этапом составления промежуточного ликвидационного баланса необходимо провести уценку активов, подлежащих продаже (переуступке) для погашения требований кредиторов.

Ликвидационная стоимость активов определяется руководителем ликвидационной комиссии на основе информации и текущих рыночных ценах на идентичные активы с учетом ограничения сроков их реализации (для определения такой стоимости можно воспользоваться услугами сторонних организаций).

Руководителем ликвидационной комиссии ООО «ИНВАТЕХ» было принято решение о том, что уценка активов производиться не будет.

Так как в ликвидационном балансе отсутствует разделение обязательств на долгосрочные и краткосрочные независимо от сроков их погашения, все иски должны быть удовлетворены до исключения ООО «ИНВАТЕХ» из Государственного реестра.

Классификацию задолженности удобнее всего проводить по данным очередности в соответствии с ГК РФ, при этом следует обратить внимание, что иски, не заявленные в срок, подлежат урегулированию в последнюю очередь.

К обязательствам первой очереди относятся обязательства перед гражданами за причинение вреда жизни и здоровью, таковых у ООО «ИНВАТЕХ» нет. Ко второй очереди относятся задолженности перед персоналом по оплате труда и выходных пособий (по данным учета она составляет 52 тыс. руб.). Третья очередь — обязательства, обеспеченные залогом имущества (по данным учета — таковые отсутствуют).

Четвертую очередь составляют суммы, причитающиеся оплате в бюджет и внебюджетные фонды (144 тыс. руб. и 39 тыс. руб.).

К пятой очереди относятся остальные обязательства.

Вне очереди подлежат погашению долги по судебным издержкам, по оплате вознаграждения ликвидатору и по текущим коммунальным платежам, возникшим в период ликвидации (нулевая очередь).

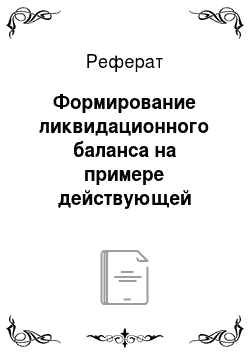

В Таблице 3 представлена структура обязательств ООО «ИНВАТЕХ» с указанием очередности срока платежа.

Общая сумма обязательств, учитываемая по Дт счета 91−2 «Прочие расходы» и Кт счета 76 «Расчеты с разными дебиторами и кредиторами» составляет 1181 тыс. руб.

Таблица 3. — Реестр кредиторов ООО «ИНВАТЕХ» на 15.06.2009 года:

№ п/п. | Наименование кредитора. | Размер обязательств, тыс. руб. | Очередь. | |

По данным учета. | Предъявленный кредиторам. | |||

Работники организации (по списку). | ||||

Бюджет. | ||||

Фонд социального страхования, пенсионный фонд. | ||||

Поставщики товаров, работ, услуг (по списку). | ||||

Ликвидатор и прочие внеочередные (по списку). |

Далее, на основе реестра кредиторов, формируются бухгалтерские проводки по реструктуризации обязательств ООО «ИНВАТЕХ».

При этом суммы задолженности подлежат списанию с соответствующих счетов на счет 76 «Расчеты с разными дебиторами и кредиторами» в разрезе субсчетов, классифицированных в зависимости от очередности платежа.

Предположим, что все кредиторы предъявили свои иски в срок, соответственно требований, не принадлежащие к определенной очереди, у организации нет:

- — Дт 70: Кт 76−2 — 52 тыс. руб. — списывается задолженность персоналу;

- — Дт 68: Кт 76,4 — 144 тыс. руб. — списывается задолженность перед бюджетом;

- — Дт 60: Кт 76−5 — 898 тыс. руб. — списывается задолженность перед поставщиками и подрядчиками;

- — Дт 76: Кт 76−0 — 35 тыс. руб. — списывается задолженность перед ликвидационной комиссией и прочие обязательства нулевой очереди.

Закрытие операционно-результатных и финансово-результатных счетов и реструктуризация капитала являются заключительным этапом формирования промежуточного ликвидационного баланса на 15.06.2009 года. Промежуточный ликвидационный баланс ООО «ИНВАТЕХ» представлен в Таблице 4 (строки, по которым числовые показатели отсутствуют, не приводятся):

Таблица 4. — «Промежуточный ликвидационный баланс ООО «ИНВАТЕХ»:

Из промежуточного ликвидационного баланса видно, что имущества, отраженного в активе, недостаточно для покрытия всех обязательств перед кредиторами.

Заключительный ликвидационный баланс, характеризующий имущественное положение ООО «ИНВАТЕХ» на дату завершения процедуры ликвидации (15 июня 2009 года).

В случае если имущество, направляемое на погашение заявленных обязательств, было реализовано по цене ниже (выше) ликвидационной стоимости, разница полежит урегулированию по статье «Иски капитала», т. е., увеличит (уменьшит) ее.