Сущность и содержание бухгалтерского учета, его основные задачи

Некоммерческие организации, за исключением некоммерческих организаций, поступления денежных средств и иного имущества которых за предшествующий отчетный год превысили 3 млн руб., коллегий адвокатов, адвокатских бюро, юридических консультаций, адвокатских палат, нотариальных палат, жилищных и жилищно-строительных кооперативов, кредитных потребительских кооперативов, сельскохозяйственных… Читать ещё >

Сущность и содержание бухгалтерского учета, его основные задачи (реферат, курсовая, диплом, контрольная)

Согласно Закону о бухгалтерском учете бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах (факты хозяйственной жизни, активы, обязательства, источники финансирования деятельности, доходы, расходы) и составление на ее основе бухгалтерской (финансовой) отчетности.

Из приведенного определения, которое соответствует принятому в мировой практике, следует, что объектами учета являются как сами факты хозяйственной жизни, так и имущество организаций, источники их финансирования, а также их обязательства, доходы и расходы, формируемые в процессе деятельности.

В соответствии с требованиями Закона о бухгалтерском учете организация обязана вести бухгалтерский учет. Бухгалтерский учет могут не вести:

- — индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае если они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

- — находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, — в случае если они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты:

- 1) субъекты малого предпринимательства;

- 2) некоммерческие организации, за исключением некоммерческих организаций, поступления денежных средств и иного имущества которых за предшествующий отчетный год превысили 3 млн руб., коллегий адвокатов, адвокатских бюро, юридических консультаций, адвокатских палат, нотариальных палат, жилищных и жилищно-строительных кооперативов, кредитных потребительских кооперативов, сельскохозяйственных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, организаций государственного сектора, государственных корпораций, государственных компаний и др.

В системе управления организацией бухгалтерскому учету принадлежит ведущая роль, не случайно бухгалтерская информация служит языком бизнеса, а бухгалтерская отчетность — визитной карточкой организации. Бухгалтерский учет не только системно собирает, регистрирует, но и обобщает информацию, необходимую для различных уровней управления, начиная с высшего руководства и заканчивая начальниками отделов, цехов, участков, секций или других структурных подразделений организации.

Информацией бухгалтерского учета пользуется широкий круг потребителей, всю совокупность которых можно условно разбить на две группы: внешние потребители с прямыми интересами в деятельности и финансовом положении организации; внутренние потребители информации.

Исходя из этого условного деления, систему бухгалтерского учета можно разделить на две подсистемы: финансовый и управленческий учет.

Финансовый учет {financial accounting) обеспечивает информацией внешних потребителей, таких как инвесторы, кредиторы, заимодавцы, акционеры. Указанные лица, как физические, так и юридические, в силу своих функций прямо заинтересованы в полной и достоверной информации об уставной деятельности организации, ее текущем хозяйственно-финансовом положении, результатах работы за отчетный год. Финансовый учет нормативно регулируется, информация представляется потребителям в унифицированном виде, согласно формам бухгалтерской отчетности, утверждаемым Минфином России. Информация финансового учета носит открытый и ретроспективный характер и представляется в сопоставимых числовых показателях, в денежном измерении.

Управленческий учет {management accounting) обеспечивает информацией внутренних потребителей: руководителей различных уровней, учредителей, участников, собственников имущества, акционеров — сотрудников организации. Информация управленческого учета о формировании затрат и финансовых результатов для указанного круга потребителей необходима для обоснования, выработки и принятия управленческих решений на различных уровнях в конкретной организации. В этой связи управленческий учет нормативно нс регламентирован, информация может быть представлена в произвольной форме в виде справки, расчета, прогноза. Информация для управленческих звеньев всех уровней носит, как правило, закрытый характер и имеет перспективную направленность, при этом она может быть представлена не только в денежных, но и в натуральных измерителях.

Помимо вышеперечисленных пользователей бухгалтерской информации, имеющих прямые интересы, есть круг внешних пользователей данной информации с косвенными интересами в области контроля над правильностью, полнотой и своевременностью уплаты в бюджет налогов. Данное обстоятельство обусловило обособление налогового учета.

Налоговый учет {tax accounting) необходим для внешних пользователей с косвенными интересами, информация представляется особому кругу потребителей в лице налоговых инспекций в виде налоговых деклараций, составляемых по унифицированным формам.

Информация в налоговом учете носит как ретроспективный, так и перспективный характер (в части авансовых платежей) и, как правило, закрыта.

Бухгалтерская информация востребована не только широким кругом потребителей, она нужна и на различных стадиях процесса управления организацией: планировании, прогнозировании, оперативном контроле, финансовом анализе и т. д. Именно поэтому к бухгалтерской информации предъявляются особые требования. Она должна быть достоверной и объективной, оперативной и удобной для потребителей, в том числе зарубежных партнеров и инвесторов.

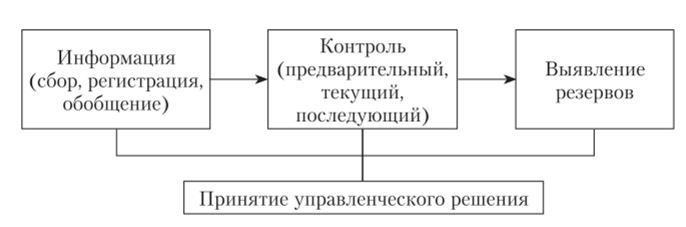

Таким образом, первой задачей и функцией современного бухгалтерского учета является формирование полной и достоверной информации и информационное обеспечение заинтересованных пользователей.

Вторая по значимости задача бухгалтерского учета — контроль. Информационное обеспечение внешних потребителей с прямыми и косвенными интересами дает возможность осуществлять контроль над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственной деятельности. Внутренние потребители информации получают возможность осуществления контроля над целесообразностью совершения тех или иных операций, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Контроль может быть предварительным и осуществляться на стадии, когда хозяйственная операция еще не произведена. Например, это предварительный контроль за отпуском сырья и материалов в производство, расходованием наличных денежных средств на хозяйственные нужды, очередностью погашения обязательств организации.

Контроль может быть и текущим, или оперативным, и осуществляться в момент совершения хозяйственных операций, например, контроль за поступлением денежных средств в кассу, расходами отдельных структурных подразделений организации — участков, отделов, секций.

Когда хозяйственные операции организации или их комплекс завершены, проводится последующий контроль. Например, это контроль за выполнением сметы расходов на текущий ремонт, расходованием средств на представительские функции, рекламу, командировки в соответствии с утвержденными нормами. Последующий контроль результатов хозяйственно-финансовой деятельности организации дает информацию для проведения анализа ее финансового состояния.

Контрольная функция бухгалтерского учета в современных условиях хозяйствования приобретает особо значимую роль. С одной стороны, организациям различных отраслей и организационно-правовых форм предоставлено право самостоятельно формировать учетную и налоговую политику в рамках действующих нормативных документов, а с другой стороны, организации прямо заинтересованы в эффективном контроле над собственной хозяйственной деятельностью и ее результатами в условиях развития рыночных отношений и конкуренции.

Третьей задачей бухгалтерского учета является выявление резервов дальнейшего развития организации, решение которой невозможно без осуществления функций информационного обеспечения и контроля. Кроме того, при решении этой задачи появляется возможность предотвратить отрицательные результаты хозя йственной дея тел ь н ос ги.

Пример 1.2.

Руководство торговой организации получило бухгалтерскую информацию о том, что по договору поставки товаров, предусматривающему равномерную поставку в течение месяца на условии полной предоплаты, поступление товаров задерживается. Намеченный план по денежной выручке не выполняется. В текущем месяце денежных средств на рекламу и представительские расходы израсходовано больше, чем предполагалось по смете, а расходы на оплату почтово-телеграфных, телефонных, коммунальных услуг и аренды возросли.

Руководство организации принимает следующие решения: применить штрафные санкции к поставщику в соответствии с договором; сократить в следующем месяце представительские и рекламные расходы; снизить текущие расходы путем более экономного расходования электроэнергии; уменьшить расходы па междугородные телефонные переговоры, почтово-телеграфные расходы; изыскать возможность заключения альтернативных договоров поставки.

Принятие адекватных управленческих решений дало возможность избежать убытка как отрицательного результата деятельности.

Итак, правильно выстроенная система сбора, регистрации и обобщения информации об имуществе и обязательствах организации является основой для принятия грамотных управленческих решений (рис. 1.1).

Рис. 1.1. Функции бухгалтерского учета в управлении организацией.