Современные тенденции развития бухгалтерского учета в РФ

2004;2007 гг. — обязательный перевод на МСФО консолидированной финансовой отчетности общественно значимых хозяйствующих субъектов, в коммерческую деятельность которых вовлечены прямо или косвенно средства неограниченного круга лиц: ОАО, финансовые организации, работающие со средствами физических и юридических лиц, другие организации. Концепция развития бухгалтерского учета и отчетности в качестве… Читать ещё >

Современные тенденции развития бухгалтерского учета в РФ (реферат, курсовая, диплом, контрольная)

Современные тенденции развития бухгалтерского учета в РФ

В российских условиях бухгалтерская отчетность используется (пока еще) для контроля деятельности организации, финансового и налогового. Она по-прежнему носит адресный характер, баланс считается конфиденциальным документом, недоступным для обозрения.

Однако развитие рыночных отношений расширяет функциональные возможности бухгалтерской отчетности в сторону рыночно-ориентированной, финансовой, целью которой является предоставление данных пользователям, заинтересованным в ней, необходимой им для принятия финансовых решений.

Рынок увеличивает спрос на сигнальную информацию о перспективах и рисках ведения бизнеса. В этом особенно заинтересованы акционеры, инвесторы. Они хотят иметь информацию о будущих экономических выгодах для того, чтобы не просто получить данные о текущих финансовых результатах деятельности, но, главным образом, о ценности бизнеса в целом.

Чтобы создать условия для дальнейшего развития бухгалтерского учета и отчетности, направленных на повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечении гарантированного доступа к ней заинтересованным пользователям, разработана по решению Правительства РФ Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу.

Концепции предшествовала Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденная Постановлением правительства РФ от 6 марта 1998 г. N 283. бухгалтерский учет отчетность Изменения в системе бухгалтерского учета и отчетности были направлены на обеспечение формирования информации о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов, полезной заинтересованным пользователям. В качестве основного инструмента реформирования бухгалтерского учета и отчетности были приняты МСФО.

В соответствии с рекомендациями МСФО в бухгалтерской отчетности раскрывается информация, соответствующая рыночным отношениям: об аффилированных лицах, событиях после отчетной даты, условных фактах хозяйственной деятельности, о прекращаемой деятельности, обесценении финансовых и других активов, информация по сегментам и др. Используются способы оценки активов и обязательств, ориентированные на условия рыночной экономики. Крупные и крупнейшие организации со сложной организационной структурой подготавливают консолидированную финансовую отчетность по международным стандартам. Получил развитие рынок аудиторских услуг, возникла аудиторская профессия. Возрос престиж бухгалтерской профессии, появился ряд профессиональных общественных объединений, отдельные из которых стали членами Международной Федерации бухгалтеров.

В то же время в бухгалтерском учете и отчетности имеются серьезные недостатки:

- — отсутствует официальный статус бухгалтерской отчетности, составляемой по МСФО, не созданы необходимые условия для МСФО;

- — имеет место формальный подход регулирующих органов и хозяйствующих субъектов ко многим категориям учета и отчетности;

- — неоправданно высоки затраты хозяйствующих субъектов при подготовке консолидированной финансовой отчетности по МСФО путем трансформации отчетности, составленной по российским правилам;

- — излишние затраты идут на представление избыточной отчетности по запросам административных органов и на ведение параллельно с бухгалтерским, налогового учета;

- — слаба система контроля качества бухгалтерской отчетности и ее аудита;

- — недостаточно участие общественности (включая заинтересованных пользователей) в регулировании бухгалтерского учета и отчетности, в развитии бухгалтерской и аудиторской профессии.

Вместе с тем, благоприятные условия дальнейшего развития бухгалтерского учета и отчетности продолжают складываться: введены в действие нормативные правовые акты, охватывающие большинство объектов бухгалтерского учета и отчетности. В профессиональном сообществе накоплены определенные навыки и опыт ведения бухгалтерского учета и отчетности в рыночных условиях. Уже почти прекратились дискуссии по поводу необходимости ведения учета и отчетности по рекомендациям МСФО, уступив место профессиональному суждению о более рациональных методах перехода на систему международных стандартов. В обществе созрело понимание необходимости повышения темпов перехода к использованию МСФО.

Концепция развития бухгалтерского учета и отчетности в качестве цели их развития на среднесрочную перспективу (2004;2010 гг.) установила создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации.

Важнейшим условием реализации этой функции явится активизация использования МСФО путем создания необходимой инфраструктуры и построения эффективного учетного процесса.

Концепция формирует направления дальнейшего развития бухгалтерского учета и отчетности. Это:

- — повышение качества информации, формируемой в бухгалтерском учете и отчетности;

- — создание инфраструктуры применения МСФО;

- — изменение системы регулирования бухгалтерского учета и отчетности;

- — усиление контроля качества бухгалтерской отчетности;

- — существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

Основное направление развития бухгалтерского учета и отчетности — повышение качества информации, формируемой в них, общим критерием качества информации бухгалтерского учета и отчетности является ее полезность.

На основе данных бухгалтерского учета и отчетности, хозяйствующие субъекты подготавливают информацию юридического лица (индивидуальную бухгалтерскую отчетность) и консолидированную финансовую отчетность. Кроме того, бухгалтерская информация используется для формирования управленческих показателей, для составления налоговой, статистической отчетности, отчетности перед надзорными органами и при необходимости других видов отчетности. В этих условиях качество бухгалтерской отчетной информации достигается обеспечением относительной независимости организации учетного процесса от какого-либо определенного вида отчетности. Это возможно осуществить при составлении индивидуальной бухгалтерской отчетности, которую необходимо составлять пока по российским стандартам, разрабатываемым на основе МСФО. В перспективе, с учетом накопленного опыта, целесообразно оценить возможность составления индивидуальной отчетности непосредственно по МСФО.

Необходимым условием широкого применения МСФО в практике российского бухгалтерского учета является создание инфраструктуры, обеспечивающей применение МСФО.

Основные элементы процесса создания инфраструктуры:

- — законодательное признание МСФО в РФ;

- — процедура одобрения МСФО;

- — механизм обобщения и распространения МСФО и другие элементы.

Остальные направления совершенствования бухгалтерского учета и отчетности в данном учебном пособии не рассматриваются. Они расписаны по пунктам и уже претворяются в практику совершенствования бухгалтерского учета и отчетности в соответствии с запланированными по годам этапами.

В период 2004;2010 гг. предполагаются следующие этапы реализации Концепции:

а) 2004;2007 гг. — обязательный перевод на МСФО консолидированной финансовой отчетности общественно значимых хозяйствующих субъектов, в коммерческую деятельность которых вовлечены прямо или косвенно средства неограниченного круга лиц: ОАО, финансовые организации, работающие со средствами физических и юридических лиц, другие организации.

Утверждение основного комплекта Российских стандартов индивидуальной бухгалтерской отчетности на основе МСФО.

Создание основных элементов инфраструктуры применения МСФО и др.

б) 2008;2010 гг. — обязательный перевод на МСФО консолидированной финансовой отчетности других хозяйствующих субъектов.

Оценка возможностей составления определенных хозяйствующих субъектов индивидуальной бухгалтерской отчетности непосредственно по МСФО (вместо Российских стандартов) и другие направления.

Вступительный баланс на 1 декабря 2012 г.

№. счёта. | Наименование счёта. | Сумма Тыс. руб. | № Счёта. | Наименование счёта. | Сумма Тыс. руб. |

Основные средства. | Уставный капитал. | ||||

Материалы. | Нераспределённая прибыль. | ||||

Товары. | Расчёты с бюджетом. | ||||

Расходы на продажу. | Расчёты с персоналом по оплате труда. | ||||

Касса. | Расчёты с поставщиками и подрядчиками. | ||||

Расчётный счёт. | Расчёты с органами социального страхования. | ||||

Баланс. | Баланс. |

Хозяйственные операции за декабрь 2010 г.

- 1. Поступила грузовая автомашина от Саранского автозавода по счёту фактуре 43 от 10.12.10. 350 000 руб.

- 2. От оптовой базы № 1 по товарно-транспортной накладной от 20.12.10 поступили товары 550 000 руб.

- 3. Кроме того НДС 27 000 руб.

- 4. Начислена торговая наценка 20% 115 400 руб.

- 5. Списаны товары по продажным ценам 187 000 руб.

- 6. Поступила выручка в кассу от продажи 187 000 руб.

- 7. По платежному поручению 343 от 24.12.10. перечислены деньги оптовой базе № 1 за полученный товар 577 000 руб.

- 8. На текущий ремонт магазина по требованию накладной от 15.12.10. списаны строительные материалы 15 000 руб.

- 9. Начислена заработная плата продавцам 25 000 руб.

- 10. Начислены страховые взносы 6000 руб.

- 11. Начислена амортизация на оборудование магазина 5000 руб.

- 12. Списаны расходы на продажу ?

- 13. По денежному чеку 243 587 получены наличные деньги на

- 14. По объявлению на взнос наличными сдана выручка в банк 187 000 руб.

- 15. По платёжной ведомости выдана заработная плата 9340 руб.

- 16. Отпущены товары на продажу по требованию накладной по учётным ценам оптовым покупателям 230 000 руб.

- 17. Отгружены товары оптовым покупателям по продажным ценам 310 000 руб.

- 18. Перечислена кредиторская задолженность в бюджет по страховым взносам 3000 руб.

- 19. Инспекцией пожарного надзора наложен административный штраф за нарушение правил пожарной безопасности 15 000 руб.

На основании данных составить:

- — корреспонденцию счетов за декабрь месяц

- — справку бухгалтера по закрытию счетов

- — бухгалтерский баланс ф. № 1 и ф. № 2 отчет о финансовых результатах.

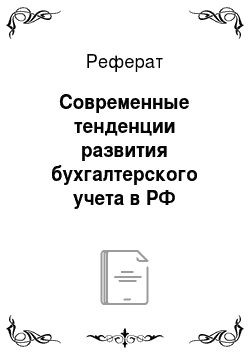

Журнал хозяйственных операций за 2012 год.

№ п/п. | Дата, № документа. | Содержание операции. | Сумма руб. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||||

10.12.2012. | Поступила грузовая автомашина от Саранского автозавода по счёту фактуре 43 от 10.12.10. | ||||

10.12.2012. | введена в эксплуатацию грузовая автомашина. | ||||

20.12.2012. | От оптовой базы № 1 по товарно-транспортной накладной от 20.12.10 поступили товары. | ||||

20.12.2012. | Кроме того НДС. Суммы налога на добавленную стоимость по приобретенным товарам признаются расходами по мере реализации товаров и при условии их фактической оплаты (письмо Минфина РФ от 29.05.2007 N 03−11−04/2/147). | ||||

20.12.2012. | Начислена торговая наценка 20% 115 400 руб. | ||||

20.12.2012. | Списаны товары по продажным ценам. | 90.2. | |||

20.12.2012. | Сторно торговая наценка (20% - согласно операции № 5), приходящаяся на реализованные товары (187 000*20/120). | — 31 167. | 90.2. | ||

20.12.2012. | Поступила выручка в кассу от продажи. | 90.1. | |||

24.12.2012. | По платежному поручению 343 от 24.12.10. перечислены деньги оптовой базе № 1 за полученный товар 577 000 руб. | ||||

15.12.2012. | На текущий ремонт магазина по требованию накладной от 15.12.10. списаны строительные материалы. | ||||

25.12.2012. | Начислена заработная плата продавцам. | ||||

25.12.2012. | Начислены страховые взносы. | ||||

25.12.2012. | Начислена амортизация на оборудование магазина. | ||||

25.12.2012. | Списаны расходы на продажу. | 90.2. | |||

25.12.2012. | По денежному чеку 243 587 получены наличные деньги в кассу предприятия. | ||||

25.12.2012. | По объявлению на взнос наличными сдана выручка в банк. | ||||

25.12.2012. | По платёжной ведомости выдана заработная плата. | ||||

25.12.2012. | Отпущены товары на продажу по требованию накладной по учётным ценам оптовым покупателям. | 90.2. | |||

25.12.2012. | Сторно торговая наценка, приходящаяся на реализованные товары (310 000−230 000). | — 80 000. | 90.2. | ||

25.12.2012. | Отгружены товары оптовым покупателям по продажным ценам. | 90.1. | |||

30.12.2012. | Перечислена кредиторская задолженность в бюджет по страховым взносам. | ||||

30.12.2012. | Инспекцией пожарного надзора наложен административный штраф за нарушение правил пожарной безопасности. | 91.2. | |||

31.12.2012. | Реформация баланса. | 90.1. | 90.9. | ||

31.12.2012. | Реформация баланса. | 90.9. | 90.2. | ||

31.12.2012. | Реформация баланса. | 91.9. | 91.2. | ||

31.12.2012. | Реформация баланса. | 90.9. | |||

31.12.2012. | Реформация баланса. | 91.9. | |||

01.01.2013. | Реформация баланса. | ||||

Итого. |

- 1. Андросов А. М., Викулова Е. В. Бухгалтерский учет: учебное пособие.- М.: Андросов, 2009.

- 2. Булгакова С. В. Бухгалтерский управленческий учёт: Методические указания и практические задания. — Воронеж: Изд-вo ВГУ, 2009.

- 3. Бычкова С. М., Макарова Н. Н. Бухгалтерское дело. М.: Эксмо, 2008. — 336 с.

- 4. Вахрушина М. А. Бухгалтерский управленческий учет: учебник для вузов — М.: ИКФ Омега-Л; Высш.шк., 2009 г.

- 5. Швецкая В. М., Головко Н. А. Бухгалтерское дело. М.: Дашков и К, 2010. — 304 с.