Теоретические аспекты учёта денежных средств в кассе

Потоки денежных средств — это движение части активов предприятия; активов, которые имеют абсолютную ликвидность, но не приносят дохода. Поэтому естественно, что анализ эффективности использования, привлечения и их размещения есть чрезвычайно важным, поскольку денежные средства являются целью, результатом и необходимой предпосылкой деятельности любого предприятия в рыночных условиях. Первое… Читать ещё >

Теоретические аспекты учёта денежных средств в кассе (реферат, курсовая, диплом, контрольная)

Сущность денежных средств и управление денежными потоками

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Денежные потоки предприятия — это совокупность распределенных во времени поступлений и расходований денежного средства, которое генерировалось хозяйственной деятельностью предприятия, движение которых связанный с факторами времени, риска и ликвидности.

Существует такая следующая классификация денежных потоков.

По достаточности объема дефицитный денежный поток — такой, при котором поступления денежных средств недостаточны для осуществления всех плановых выплат, характеризуется отрицательной величиной чистого денежного потока или, при наличии отсроченных платежей, его нулевой величиной; избыточный денежный поток — при значительном превышении положительного денежного потока над потребностью предприятия в выплатах.

По возможности регулирования денежных потоков: денежные потоки, которые подвергаются регулированию (изменению во времени) — это такие виды расходования средства, сроки которых можно изменять по договоренности сторон; денежные потоки, которые не подвергаются регулированию (изменению во времени) — невозможно изменять сроки платежей.

По уровню предсказуемости: полностью предсказуемые денежные потоки — это объемы запланированных и включенных в соответствующий план поступлений и расходов средства; недостаточно (или абсолютно) непредсказуемые денежные потоки — это потоки, которые возникли в результате рискованных событий.

По уровню сбалансированности: сбалансированный денежный поток — вид совокупного денежного потока, по которому обеспечивается сбалансированность положительного и отрицательного потоков; несбалансированный денежный поток — показатель вариации между положительным и отрицательным потоками направлен к нулю (а не к единице).

По периоду времени: краткосрочный денежный поток — это такой его вид, при котором период от момента поступления или расходование средств к полному их завершению не превышает одного года; долгосрочный денежный поток — больше года.

Потоки денежных средств — это движение части активов предприятия; активов, которые имеют абсолютную ликвидность, но не приносят дохода. Поэтому естественно, что анализ эффективности использования, привлечения и их размещения есть чрезвычайно важным, поскольку денежные средства являются целью, результатом и необходимой предпосылкой деятельности любого предприятия в рыночных условиях.

Следовательно, понятие «денежный поток предприятия» является агрегированным и включает в себя многочисленные виды потоков, которые обслуживают хозяйственную деятельность предприятия. С целью детального анализа денежных потоков предприятия необходимыми оказываются их классификация и систематизация терминологии.

Политика управления денежными средствами — это часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Денежными средствами называют неприбыльные активы, которые при хранении на расчетном счете и в кассе теряют часть своей стоимости. Выделяются следующие виды денежных активов.

- · Операционный (трансакционный) остаток денежных активов (ДА0), поддерживаемый для обеспечения текущих платежей, связанных с хозяйственной деятельностью предприятия.

- · Резервный остаток денежных активов, формируемый с целью страхования риска несвоевременного поступления средств в связи с ухудшением конъюнктуры на рынке или замедлением платежного оборота для поддержания необходимого уровня платежеспособности по текущим обязательствам предприятия.

- · Инвестиционный (спекулятивный) остаток денежных активов, обеспечивающий возможность осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре рынка.

- · Компенсационный остаток денежных активов, формируемый по требованию банка, осуществляющего расчетно-кассовое обслуживание и кредитование предприятия.

Четкое разграничение денежных активов по данным видам в практической деятельности предприятия проблематично, поскольку в связи с абсолютной ликвидностью данного вида оборотных средств они свободно трансформируются друг в друга.

Модель оптимизации среднего остатка денежных активов предприятия основана на достижении компромисса между издержками упущенной выгоды от поддержания значительного остатка средств на счете и издержками масштабов производства, связанными с небольшим остатком (или отсутствием) денежной наличности и необходимостью реализовывать ценные бумаги.

Модель Баумоля является классическим средством определения оптимального остатка денежных средств с точки зрения данных видов издержек. Она применима на предприятиях со стабильным денежным оборотом, хранящих излишки денежных средств в форме краткосрочных финансовых вложений и допускающих снижение активов в денежной форме до нуля.

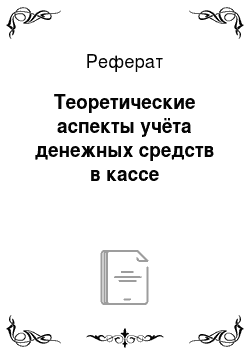

Алгоритм расчета оптимального размера среднего остатка денежных активов предприятия (ДАОПТ) имеет следующий вид:

.

где ДО — прогнозируемый объем денежного оборота в периоде;

Р0 — расходы по конвертации денежных средств в ценные бумаги;

Пд — приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Средний остаток денежных средств составляет половину оптимального (ДАОПТ: 2), а общее количество сделок по конвертации ценных бумаг в денежные средства (К) определяется по формуле:

К = ДО: ДАОПТ .

Общие расходы (ОР) по реализации такой политики управления денежными средствами определяются по формуле:

ОР = Р0? К + Пд? ДАОПТ: 2.

Первое слагаемое в этой формуле представляет собой прямые расходы — снятие (пополнение) счета, второе — упущенную выгоду от хранения средств на счете. В практике хозяйственной деятельности стабильность денежных расходов встречается редко. Как правило, остаток денежных средств изменяется случайным образом, причем возможны значительные колебания.