Анализ состава и динамики прибыли ООО «Рощинострой»

В отчетном 2009 году предприятие получило выручку в размере 97 120 тыс. руб что на 13 706 тыс. рублей больше чем за прошлый период, прибыль от реализации так же увеличилась на 3120 тыс. руб. Это связано с увеличением себестоимости продукции на 10 586 тыс. руб. и соответственно это не может не сказаться на прибыли. Показатели первой группы позволяют проанализировать динамику различных показателей… Читать ещё >

Анализ состава и динамики прибыли ООО «Рощинострой» (реферат, курсовая, диплом, контрольная)

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период (то есть «горизонтальный анализ» показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры (что принято называть «вертикальным анализом» показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов (то есть «трендовый анализ» показателей), в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественная оценка.

Основными задачами анализа финансовых результатов являются:

анализ и оценка уровня и динамики показателей прибыли;

факторный анализ прибыли от реализации продукции (работ, услуг);

анализ финансовых результатов от прочей реализации, внереализационной и финансовой деятельности;

анализ и оценка использования чистой прибыли;

оценка качества показателей прибыли;

анализ взаимосвязи затрат, объема производства (продаж) и прибыли, анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств;

анализ и оценка влияния инфляции на финансовые результаты.

В целом доходность любого предприятия может оцениваться с помощью абсолютных и относительных показателей.

Показатели первой группы позволяют проанализировать динамику различных показателей прибыли (бухгалтерской, чистой, нераспределенной) за ряд лет, или, иными словами, провести «горизонтальный» анализ. Однако такие расчеты имеют скорее арифметический, чем экономический смысл.

Показатели второй группы представляют собой различные соотношения прибыли и вложенного капитала или прибыли и произведенных затрат. Первое соотношение принято называть рентабельностью, второе — прибыльностью деятельности.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которые в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала.

Анализ финансовых результатов деятельности предприятия включает:

изменения каждого показателя за период («горизонтальный анализ»);

исследование структуры соответствующих показателей и их изменений («вертикальный анализ»);

исследование влияние факторов на прибыль («факторный анализ»).

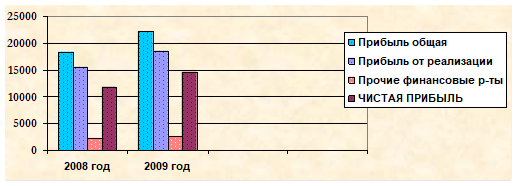

По результатам таблицы 2 общая сумма брутто-прибыли предприятия за исследуемый период увеличилась на 21,85%.

Наибольшую долю в ее составе занимает прибыль от реализации товарной продукции (83,6%).

Удельный вес прочих финансовых результатов составляет всего 16,4%, что несколько больше, чем в прошлом периоде.

Рисунок 2 Анализ состава и динамики прибыли Таблица 2 Анализ динамики и состава прибыли по данным формы № 2 тыс. руб.

Показатель. | Базовый период. 2008 год. | Отчетный период. 2009 год. | Темп роста прибыли в %. | ||

Сумма в тыс.руб. | Доля в %. | Сумма в тыс.руб. | Доля в %. | ||

Прибыль от реализации продукции, услуг до выплаты % и налогов. | 84,8. | 83,6. | 120,2. | ||

Выручка от реализации продукции. | 116,4. | ||||

Себестоимость реализованной продукции. | 81,4. | 80,9. | 115,5. | ||

Процентные доходы от инвестиционной деятельности. | 15,6. | 17,4. | 118,8. | ||

Сальдо прочих расходов. | — 500. | — 2,7. | — 1060. | — 4,8. | 117,7. |

Сальдо прочих доходов. | 2,3. | 3,8. | |||

Общая сумма брутто-прибыли. | 121,85. | ||||

Проценты к уплате за пользование заемными средствами. | 12,1. | 11,6. | 116,4. | ||

Прибыль отчетного периода после уплаты %. | 87,9. | 88,4. | 122,6. | ||

Налоги из прибыли. | 19,1. | 18,9. | 120,7. | ||

Экономические санкции по платежам в бюджет. | 3,8. | 3,5. | |||

Чистая прибыль. | 123,7. | ||||

В том числе: Потребленная прибыль Капитализированная прибыль. |

|

|

|

|

|

В отчетном 2009 году предприятие получило выручку в размере 97 120 тыс. руб что на 13 706 тыс. рублей больше чем за прошлый период, прибыль от реализации так же увеличилась на 3120 тыс. руб. Это связано с увеличением себестоимости продукции на 10 586 тыс. руб. и соответственно это не может не сказаться на прибыли.

Далее рассмотрим факторы изменения каждой составляющей общей суммы брутто-прибыли.