Анализ состава и структуры и оборачиваемости дебиторской и кредиторской задолженности

Из данных этой таблицы видно, сроки образования кредиторской задолженности в ООО «Ирбис Телеком» за 2007 год составили 3 — 6 месяцев. Просроченная Кредиторская задолженность составила по статьям «За товары, работы, услуги» 644 937 рублей, по оплате труда — 4227 рублей, по социальному страхованию и обеспечению — 3 180 рублей, по расчётам с бюджетом — 19 585 рублей, по авансам полученным — 6 003… Читать ещё >

Анализ состава и структуры и оборачиваемости дебиторской и кредиторской задолженности (реферат, курсовая, диплом, контрольная)

В составе источников средств предприятия значительную роль занимают заёмные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа расчётов с поставщиками и подрядчиками целесообразно изучить состав и структуру кредиторской задолженности, а также происшедшие изменения.

Аналитик должен быть уверен в достоверности информации по видам и срокам задолженности. Для этого используется прямое подтверждение, изучение контрактов и договоров, личные беседы с работниками, имеющими сведения о долгах и обязательствах предприятия; проверка точности записей в долговых обязательствах и сведения об уплате.

Аналитику необходимо дать оценку условий долговых договоров с точки зрения их реальности и долготы. При этом важным являются сроки, ограничения на использование ресурсов, возможность привлечения дополнительных источников финансирования. Для изучения состава и структуры кредиторской задолженности составляется аналитическая таблица 2.

Таблица 2.

Анализ состава и структуры кредиторской задолженности ООО «Ирбис Телеком» за 2005 — 2007 г.г.

Расчёты с кредиторами. | 2005 г. | 2006 г. | 2007 г. | Отклонения (+; -). | ||||||

2006 г с 2005 г. | 2007 г с 2006 г. | |||||||||

сум ма, руб. | уд. вес,. %. | сумма, руб. | уд. вес,. %. | сумма, руб. | уд. вес,. %. | сумма, руб. | уд. вес. %. | сумма, руб. | уд. вес. %. | |

А. | ||||||||||

За товары, работы, услуги. | 92, 34. | 4,72. | — 2. | |||||||

По векселям выданным. | _. | _. | _. | _. | _. | _. | _. | _. | _. | _. |

По оплате труда. | 1,18. | 0,45. | 0,62. | — 15 64. | — 0,73. | 0,17. | ||||

По социальному страхованию и социальному обеспечению. | 0,6. | 0,22. | 0,47. | — 800. | — 0,38. | 0,25. | ||||

С дочерними (зависимыми) обществами. | _. | _. | _. | _. | _. | _. | _. | _. | _. | _. |

С бюджетом. | 2,16. | 1,02. | 195 85. | 2,89. | — 20 94. | — 1,14. | 156 46. | 1,87. | ||

По авансам полученным. | 0,19. | _. | _. | 0,88. | — 526. | — 0,19. | 0,88. | |||

Прочие кредиторы. | 3,53. | 1,25. | 0,08. | — 50 37. | — 2,28. | — 42 99. | — 1,17. | |||

Итого: | Х. | Х. |

Данные таблицы показывают, что в составе и структуре кредиторской задолженности произошли изменения. Так, если в 2005 году по расчётам за товары и услуги она составила 257 538 руб. или 92,34%, то в 2006 г. показатель увеличился — 374 808 руб. или 97,06%.

Однако, в 2007 г. по сравнению с 2006 г. кредиторская задолженность по этой же статье снизилась на 2%. Наибольшее увеличение кредиторской задолженности произошло в 2006 г. по сравнению с 20 055 г. за товары, работы и услуги — на 117 270 руб. или 4,72% и в 2007 г. по сравнению с 2006 г. по расчётам с бюджетом — на 15 646 руб. или 1,87%. Была ликвидирована задолженность по авансам полученным. В 2006 г. в суммарном значении почти по всем статьям, кредиторская задолженность снизилась. Основной причиной изменений структуры кредиторской задолженности явились взаимные неплатежи.

В кредиторской задолженности большую роль играют расчёты с поставщиками. Задолженность поставщикам до наступления установленных сроков платежей является нормальной. Однако, если она постоянна и достигает больших размеров, в процессе анализа необходимо рассмотреть возможности сокращения внеплановых финансовых ресурсов в обороте предприятия.

При анализе кредиторской задолженности, особенное внимание уделяется задолженности по неотфактурованным поставкам, образующейся в связи с задержкой поставщиками оформления и предъявления расчётных документов. При этом следует требовать от предприятий плательщиков ее погашения, не дожидаясь получения от поставщиков расчётных документов.

Рассмотрим основные вопросы анализа задолженности финансовым органам. При анализе задолженности следует рассмотреть изменения её величины и длительность образования. Анализируются данные о платежах предприятия в бюджет, данные бухгалтерии предприятия, ежедневные платёжные документы в банке. При анализе обращается внимание на своевременность взноса в бюджет сумм невостребованной кредиторской задолженности, по которой истекли сроки исковой давности.

Для обобщения анализа состояния кредиторской задолженности составляется сводная таблица, в которой кредиторская задолженность группируется по срокам образования (таблица 3).

Таблица 3.

Анализ кредиторской задолженности по срокам образования в ООО «Ирбис Телеком» за 2007 г.

№. п/п. | Статьи кредиторской задолженности. | Всего на конец 2007 г., руб. | В том числе по срокам образования, мес. | |||

до 1. | 1−3. | 3−6. | 6−12. | б. 12. | ||

А. | ||||||

Кредиторская задолженность за товары, работы, услуги. | 644 937. | 644 937. | ||||

По оплате труда. | 4 227. | 4 227. | ||||

По социальному страхованию и обеспечению. | 3 180. | 3 180. | ||||

Бюджету. | 19 585. | 19 585. | ||||

Авансы полученные. | 6 003. | 6 003. | ||||

Прочие кредиторы. | ||||||

Всего кредиторская задолженность. | 678 423. | 678 423. |

Из данных этой таблицы видно, сроки образования кредиторской задолженности в ООО «Ирбис Телеком» за 2007 год составили 3 — 6 месяцев. Просроченная Кредиторская задолженность составила по статьям «За товары, работы, услуги» 644 937 рублей, по оплате труда — 4227 рублей, по социальному страхованию и обеспечению — 3 180 рублей, по расчётам с бюджетом — 19 585 рублей, по авансам полученным — 6 003 рублей, по прочим кредиторам — 491 рублей.

В экономическом анализе состояния расчётов, большое внимание уделялось рассмотрению задолженности поставщикам по неотфактурованным поставкам, заказчикам по авансам и прочей кредиторской задолженности.

В настоящее время большое внимание уделяется анализу дебиторской задолженности. Оценка дебиторской задолженности начинается с изучения её состава и структуры. При этом составляется следующая таблица 4.

Таблица 4.

Анализ состава и структуры дебиторской задолженности ООО «Ирбис Телеком» за 2005 — 2007 г.г.

Расчёты с дебиторами. | 2005 г. | 2006 г. | 2007 г. | отклонения. (+; -). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2006 г . от 2005 г. | 2007 г. от 2006 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма руб. | уд. вес,. %. | Сумма руб. | уд. вес,. %. | сумма руб. | уд. вес,. %. | суммаруб. | уд. вес,. %. | сумма руб. | уд. вес,. %. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

А. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

За работы, услуги. | _. | _. | _. | _. | _. | _. | _. | _. | _. | _. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Товары отгруженные. | 96,46. | 21,47. | 87,94. | — 72 582. | — 47,99. | 66,47. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

С бюджетом. | 3,34. | _. | _. | _. | _. | — 3111. | — 3,34. | _. | _. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Авансы выданные. | _. | _. | 2,45. | _. | _. | 2,45. | — 1980. | — 2,45. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Прочие дебиторы. | 0,2. | 76,08. | Бухгалтер, чтобы не допустить просроченной задолженности должен проводить определённую работу: направлять письма, проводить телефонные переговоры, персональные визиты, продажу задолженности специальным организациям, проверять реальность суммы дебиторской задолженности. Дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств предприятия. В результате этого предприятие несёт потери по следующим причинам:

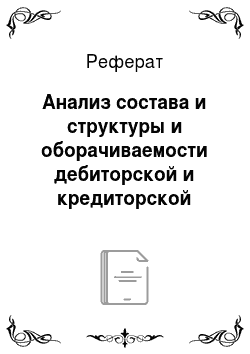

Для оценки оборачиваемости кредиторской задолженности используются показатели оборачиваемости, рассчитываемые по формулам: Число оборотов =.   Средняя кредиторская задолженность рассчитывается по формуле средней арифметической или средней хронологической:  В таблице 7 приведены расчёты показателей оборачиваемости кредиторской задолженности. Таблица 7 Анализ оборачиваемости кредиторской задолженности в ООО «Ирбис Телеком» за 2005 — 2007 г.г.

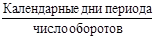

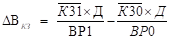

Рассмотрим влияние факторов на изменение кредиторской задолженности.  В — период погашения кредиторской задолженности. — средняя кредиторская задолженность. Д — календарные дни. ВП — выпуск продукции.   .  . В = ВКЗ + ВВР Рассчитываем влияние средней кредиторской задолженности на период погашения (2005 — 2006 г. г.).  Рассчитываем влияние выпуска продукции на период погашения кредиторской задолженности.     Рассчитываем совокупное влияние факторов: В = 12 + (-8) = 4 дня Рассчитаем влияние средней кредиторской задолженности на период погашения (2006 — 2007 г. г.).   Рассчитаем влияние выпуска продукции на период погашения кредиторской задолженности.   Рассчитаем совокупное влияние факторов: В = 45 + (-1) = 44 дня Как видно из данных таблицы, оборачиваемость кредиторской задолженности имеет тенденцию к замедлению. Так, оборачиваемость 2006 г. по сравнению с 2005 г. снизилась в 0,25 раза, период погашения увеличился на 4 дня. Также оборачиваемость кредиторской задолженности в 2007 г. по сравнению с 2006 г. понизилась в 1,68 раза, период погашения, следовательно, увеличился на 44 дня. Сравнительный анализ дебиторской и кредиторской задолженности. Основной причиной возникновения на предприятии в настоящее время дебиторской и кредиторской задолженности, является временные неплатежи. Это подтверждают данные сравнительного анализа дебиторской и кредиторской задолженности (таблица 8). Таблица 8. Сравнительный анализ дебиторской и кредиторской задолженности в ООО «Ирбис Телеком» на конец 2007 г.

Данные таблицы показывают, что дебиторская задолженность на конец 2007 года составила 435 778 рублей, а превышение её кредиторской задолженностью — 242 645 рублей (678 432 руб. — 435 778 руб.). Взаимные платежи на лицо, однако не в ущерб предприятию, так как общее превышение кредиторской задолженности составляет 677 932 рублей. Такая ситуация не влечёт за собой ухудшения финансового положения, так как ООО «Ирбис Телеком» использует эту задолженность как привлечённые источники на момент изучения. После анализа дебиторской и кредиторской задолженности предприятия целесообразно сопоставить общие суммы задолженности и сделать выводы о характере внепланового перераспределения средств. Для этого составляется расчётный баланс (таблица 9). В актив расчётного баланса включается дебиторская, а в пассив — кредиторская задолженность. Дебетовое сальдо, то есть превышение дебиторской задолженности, свидетельствует о том, что часть из оборотных средств предприятия незаконно изъята из оборота и находится в обороте его дебиторов. Наоборот, кредитовое сальдо по расчётному балансу, то есть превышение кредиторской задолженности над дебиторской, свидетельствует о внеплановом привлечении средств других предприятий и организаций. Приведенные в таблице данные расчётного баланса свидетельствуют о том, что на начало и конец 2007 года, предприятие имеет кредитовое сальдо, то есть сумма привлечённых предприятием в хозяйственный оборот средств кредиторов, превышает сумму дебиторской задолженности. За 2007 кредитовое сальдо уменьшилось на 62 814 рублей и составило на конец года 242 645 рублей. Кредитовое сальдо расчётного баланса предприятия уменьшилось в результате изменения состояния как дебетовой, так и кредитовой задолженности. В составе дебиторской задолженности на 365 896 рублей увеличилась сумма по товарам отгруженным, на 8822 рублей снизилась сумма по статье «Прочие расходы», на 1980 рублей снизилась сумма по авансам выданным. Кредиторская задолженность выросла по поставщикам и подрядчикам на 270 129 рублей, по оплате труда на 2489 рублей, по социальному страхованию и обеспечению на 2312 по задолженности перед бюджетом на 15 646 рублей, по авансам полученным на 6003 рублей, а по прочим кредиторам снизилась на 4 299 рублей. Таблица 9. Расчётный баланс ООО «Ирбис Телеком» за 2007 г.

|