Бухгалтерский учет амортизации имущества оргнизации

Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых акционерам, кредиторам и в средства массовой информации, несет Генеральный директор Общества. Достоверность данных, содержащихся в годовом отчете… Читать ещё >

Бухгалтерский учет амортизации имущества оргнизации (реферат, курсовая, диплом, контрольная)

Краткая организационно-экономическая характеристика объекта исследования

Сегодня ОАО «НАПО им. В. П. Чкалова — одно из крупнейших авиастроительных предприятий России, которое входит в состав Авиационной холдинговой компании «Сухой» — одного из признанных лидеров авиационной промышленности России в области проектирования и производства авиационной техники. ОАО «Новосибирское авиационное производственное объединение им. В.П.Чкалова». URL: http://www.napo.ru.

Открытое акционерное общество «Новосибирское авиационное производственное объединение им. В.П. Чкалова» создано в соответствии.

с Федеральным законом Российской Федерации от 21 декабря 2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества», Федеральным законом Российской Федерации от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», Указом Президента Российской Федерации от 26 октября 2001 г. № 1252 «О создании открытого акционерного общества «Авиационная холдинговая компания «Сухой».

и постановлением Правительства Российской Федерации от 29 декабря 2001 г. № 929 «О мерах по созданию открытого акционерного общества «Авиационная холдинговая компания «Сухой» путем преобразования Федерального государственного унитарного предприятия «Новосибирское авиационное производственное объединение им. В.П. Чкалова». Общество является правопреемником Федерального государственного унитарного.

предприятия «Новосибирское авиационное производственное объединение им. В.П. Чкалова» в отношении всех его прав и обязанностей.

Полное фирменное наименование Общества — Открытое акционерное общество «Новосибирское авиационное производственное объединение им. В.П. Чкалова». Сокращенное фирменное наименование Общества — ОАО «НАПО им. В.П. Чкалова». Полное фирменное наименование Общества на английском языке — Joint Stock Company «Novosibirsk aircraft production association named by V.P. Chkalov». Сокращенное фирменное наименование Общества на английском языке — JSC «NAPO». Устав открытого акционерного общества «Новосибирское авиационное производственное объединение им. В.П. Чкалова» от «26» мая 2006 г. с изм. от 28.12.2011 г.

Место нахождения и почтовый адрес Общества: Российская Федерация, 630 051, г. Новосибирск, ул. Ползунова, д. 15.

Общество имеет филиалы:

- 1) Санаторный оздоровительный лагерь круглогодичного действия «Чкаловец» по адресу: 633 246, Российская Федерация, Новосибирская область, Искитимский район, 6 километров на Юго-запад от деревни Бурмистрово;

- 2)Московский филиал открытого акционерного общества «Новосибирское авиационное производственное объединение им. В.П. Чкалова» по адресу: 127 106, г. Москва, Гостиничный проезд, дом 6, корпус 2.

Общество является коммерческой организацией, целью деятельности которого является участие в обеспечении обороноспособности и безопасности Российской Федерации, мобилизации ресурсов для повышения боеспособности существующих и создания перспективных боевых авиационных комплексов, развитии военно-технического сотрудничества Российской Федерации с иностранными государствами и получение прибыли путем осуществления собственной предпринимательской деятельности.

Основными видами деятельности Общества являются Там же.:

- — разработка, производство, модернизация, испытание, реализация, ремонт, гарантийный надзор, гарантийное и техническое обслуживание летательных аппаратов, их составных частей и иной авиационной техники военного, гражданского и двойного назначения;

- — производство, реализация, гарантийный надзор, обслуживание и ремонт учебных средств и пособий, наземного оборудования для технического обеспечения и обслуживания летательных аппаратов;

- — разработка, производство и реализация товаров народного потребления и строительных материалов, ремонт товаров народного потребления;

- — проектирование, изготовление, монтаж, эксплуатация, ремонт, техническое диагностирование, экспертное обследование подкрановых путей грузоподъемных сооружений, грузозахватных приспособлений и тары, эксплуатация, ремонт объектов газового хозяйства, эксплуатация сосудов, работающих под давлением, эксплуатация складов с взрывчатыми материалами, обеспечение безопасности объектов котлонадзора и подъемных сооружений, получение (приобретение), хранение и применение взрывчатых материалов и боеприпасов, контроль неразрушающими методами испытания металла и сварных соединений;

- — проектирование, изготовление документации на строительные, монтажные и ремонтные работы, включая разработку технологических карт погрузочно-разгрузочных работ;

- — строительство, реконструкция, ремонт, содержание автомобильных дорог, строительство и эксплуатация инженерных систем и сетей;

- — осуществление и обеспечение воздушных перевозок (внутренних и международных) пассажиров, багажа, грузов и почты, обслуживание воздушного движения, а также воздушных судов, пассажиров, багажа, грузов и почты на аэродромах и в аэропортах;

- — проведение для граждан и юридических лиц авиационных работ, в том числе и деятельность по обеспечению авиационных работ на территории Российской Федерации и за рубежом;

- — грузовые, грузопассажирские, пассажирские перевозки автомобильным транспортом;

- — транспортно-экспедиционная деятельность;

- — деятельность по содержанию и эксплуатации хранилищ нефтепродуктов и автозаправочных станций;

- — производственный экологический контроль;

- — деятельность в области компьютерной техники и технологии;

- — предоставление услуг общественного питания (производство, переработка и реализация продуктов питания, упаковка и расфасовка);

- — оказание гостиничных и других платных сервисных услуг, посредническая деятельность, включая работу с ценными бумагами;

- — внешнеэкономическая деятельность;

- — медицинская, фармацевтическая и медико-техническая деятельность;

- — иные, не запрещенные законом, виды деятельности.

Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании лицензии.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им акций.

Уставный капитал Общества составляет 1 034 893 000 рублей и состоит из 1 034 893 штук бездокументарных обыкновенных именных акций. Номинальная стоимость каждой акции составляет 1 000 рублей.

В Обществе создается резервный фонд в размере 20 процентов от уставного капитала Общества. Резервный фонд Общества формируется путем обязательных ежегодных отчислений в размере 5 процентов от чистой прибыли Общества до достижения им указанного размера.

Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых акционерам, кредиторам и в средства массовой информации, несет Генеральный директор Общества. Достоверность данных, содержащихся в годовом отчете Общества, годовой бухгалтерской отчетности, должна быть подтверждена Ревизионной комиссией Общества. Годовой отчет Общества подлежит предварительному утверждению Советом директоров Общества не позднее, чем за 30 дней до даты проведения годового Общего собрания акционеров. Устав открытого акционерного общества «Новосибирское авиационное производственное объединение им. В.П. Чкалова» от «26» мая 2006 г. с изм. от 28.12.2011 г.

Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном Федеральным законом «Об акционерных обществах» и иными правовыми актами Российской Федерации. Об акционерных общества: Федеральный закон от 26.2.1995 N 208-ФЗ Учетная политика ОАО «Новосибирское авиационное производственное объединение им. В.П. Чкалова».

- 1.1. Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном действующим законодательством.

- 1.2. Учетная политика, организация документооборота в Обществе, в его филиале устанавливается приказом Генерального директора Общества.

- 1.3. Финансовый год устанавливается с 1 января по 31 декабря.

- 1.4. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых акционерам, кредиторам и в средства массовой информации, несет Генеральный директор Общества в соответствии с действующим законодательством.

- 1.5. Достоверность данных, содержащихся в годовом отчете Общества, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией Общества и аудитором.

- 1.6 Годовой отчет Общества подлежит предварительному утверждению Советом: директоров Общества не позднее чем за 30 дней до даты проведения годового общего собрания акционеров.

- 1.7. В Обществе создается резервный фонд в размере 5 процентов уставного капитала

Учетная политика для целей налогообложения.

- 2.1. Признавать реализацию в целях исчисления НДС в соответствии с.п.1 ст. 167 НК РФ по мере поступления денежных средств. Налоговый кодекс Российской Федерации (часть вторая) Федеральный закон от 05.08.2000 г. № 117-ФЗ ст.256−257.

- 2.2. Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления в соответствии со статьей 272 НК РФ.

- 2.3. Первоначальную (восстановительную) стоимость амортизационного имущества погашать линейным методом, исходя из норм, исчисленных на основании сроков полезного использования, в соответствии со ст.259НКРФ.

- 2.4. Налоговый учет вести в соответствии со статьями 313 — 333 НК РФ в регистрах бухгалтерского ;учета, дополнив их реквизитами и информацией для определения налоговой базы в соответствии с требованиями Главы 25 НК РФ. Вести самостоятельные сводные регистры налогового учета для расчета налоговой базы.

- 2.5. Исчислять ежемесячно авансовые платежи по налогу на прибыль, исходя из размера квартального авансового платежа за предыдущий отчетный период (квартал) и ставки налога в соответствии с порядком, изложенным в ст. 286 НК РФ.

- 2.6. В соответствии со ст. 267 НК РФ в организации создается резерв на гарантийное обслуживание и надзор.

- 2.7. Отчетным периодом по налогу на прибыль считать первый квартал, полугодие, 9 месяцев.

Учетная политика по бухгалтерскому учету.

- 3.1. Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

- 3.2. Филиал, имеющий свой отдельный баланс, самостоятельно проводит всю учетную работу в соответствии с учетной политикой организации и представляют бухгалтерские отчеты и расшифровки к ним в главную бухгалтерию по окончании отчетного периода.

- 3.3. В соответствии со статьей 6 Закона о бухгалтерском учете организация имеет свой собственный рабочий план счетов, разработанный на основе плана счетов бухгалтерского, утвержденным Министерством финансов РФ. О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ утв. приказом Минфина РФ от 19.11.2002 г. N114н

- 3.4. Все хозяйственные операции организации оформляются с помощью первичных учетных документов.

- 3.5. Соблюдение правил заполнения и предоставления первичных учетных документов строго обязательно всеми работниками организации. Работники, нарушившие правила оформления и предоставления учетных документов, привлекаются к административной и материальной ответственности.

- 3.6. Инвентаризация имущества и финансовых обязательств проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом МФ РФ от 13.06.95 г.№ 49. Методических указаниях по инвентаризации имущества и финансовых обязательств утвержденные приказом Минфина от 13 июня 1995 г.№ 49.

- 3.7. Бухгалтерия в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина РФ от 06.07.1999 г. № 43н, составляет бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года. При этом месячная бухгалтерская отчетность является промежуточной, если иное не предусмотрено законодательством. О формах бухгалтерской отчетности организаций: приказ Минфина от 13.0Г.2000 г. № 4н.

- 3.8. Бухгалтерская отчетность представляется по формам, рекомендованным Приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 13.0Г.2000 г. № 4н. По ведению бухгалтерского учета и бухгалтерской отчетности в РФ: положение утвержденное приказом Минфина от 29 июля 1998 г. № 32н

- 3.9. Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно. Отчетной датой считается последний календарный день отчетного периода.

- 3.10. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

- 3.11. Изменения в бухгалтерской отчетности, относящейся как к отчетному году, так и к предшествующим периодам (после ее утверждения), производится в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных. Исправление ошибок в бухгалтерском учете и отчетности — ПБУ 22/2010 утверждено приказом Минфина от 28.06.2010 № 63н

- 3.11. Учет основных средств ведется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом МФ РФ от 30.03.2001 г. № 26н).

Единицей учета основных средств является инвентарный объект Учет основных средств ПБУ 6/01 приказ Минфина от 30.03.2001 № 26н:

- — отдельный предмет

- — единый комплекс из нескольких предметов.

- 3.12. Стоимость основных средств организации погашается путем начисления амортизации. Начисление амортизации производится линейным способом по всем группам исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

- 3.13. Срок полезного использования основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

- 3.14. Учет нематериальных активов (НА) ведется в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (утв. приказом МФ РФ от 16.10.2000 г. № 91н).

- 3.15. Стоимость объектов НА погашается путем начисления амортизации линейным способом, исходя из первоначальной стоимости НА и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

- 3.16. Срок полезного использования НА определяется организацией при принятии объекта к бухгалтерскому учету исходя из Учет нематериальных активов ПБУ 14/2000 утверждено приказом Минфина от 16.10.2000 г. № 91н:

- — срока действия патента, свидетельства и других ограничений сроков

- — использования интеллектуальной собственности согласно

- — законодательству РФ;

- — срока полезного использования НА, обусловленного соответствующими договорами;

- — ожидаемого срока использования НА.

- 3.17. Амортизационные отчисления по НА отражаются в бухгалтерском учете на отдельном счете.

- 3.18. Учет МПЗ ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. приказом МФ РФ от 09.06.2001 г. № 44н).

- 3.19. Аналитический учет затрат на производство организация осуществляет в развитие всех синтетических счетов по учету затрат на производство, определенных рабочим планом счетов:

- — по месту возникновения затрат (производство, цех); по характеру производства (основное, вспомогательное).

- 3.20. По экономическим элементам затраты подразделяются в учете на элементные и комплексные.

Элементные затраты — затраты учитываемые на счете 20 «Основное производство» и счета 23 «Вспомогательное производство» и содержащие в своем составе один вид расхода. Комплексные затраты — затраты, учитываемые на счете 25 «Общепроизводственные расходы», на счете 26 «Общехозяйственные расходы», на счете 97 «Расходы будущих периодов» .

- 3.21. По способу включения в себестоимость продукции, работ, услуг все затраты подразделяются на прямые и косвенные. Прямые затраты относятся на определенный вид продукции, работы, услуги. Косвенные затраты, учитываемые на счете 25, в конце отчетного периода списываются на счета 20 и 23 с распределением между объектами калькулирования пропорционально суммам прямой заработной платы, начисленной по объектам калькулирования. Косвенные расходы, учитываемые на счете 26, в полном объеме списываются в конце отчетного периода на счет 90 «Продажи» .

- 3.22. Учет выпуска продукции осуществляется без применения счета 40 «Выпуск продукции» по планово-производственной неполной себестоимости (принимается за учетную цену) с учетом отклонений фактической производственной неполной себестоимости от учетной цены на отдельном субсчете счета 43 «Готовая продукция». В конце отчетного периода сумма отклонений распределяется между готовой и реализованной продукции за отчетный период пропорционально их планово-производственной неполной себестоимости.

- 3.23. В бухгалтерском учете организация применяет метод формирования выручки: от реализации продукции, по отгрузке; от работ, услуг на дату подписания акта выполненных работ, оказания услуг.

- 3.24. Долгосрочные кредиты и займы и проценты по ним учитываются на счете 67 до истечения срока их погашения.

- 3.25. В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс Центрального банка Российской Федерации на дату исполнения обязательств, по оплате отличался от его курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету.

Структура управления ОАО «НАПО им. В.П.Чкалова» обеспечивает четкое разделение функций Общего собрания акционеров, Совета директоров, Правления и генерального директора, а также заместителей генерального директора. Структура управления ОАО «НАПО им. В.П.Чкалова» представлена на рисунке 1.

Рис. 1 Структура управления ОАО «НАПО им. В.П.Чкалова»

Структура управления Общества является линейно-функциональной.Высшим органом управления Общества является Общее собрание акционеров. Совет директоров Общества осуществляет общее руководство деятельностью Общества. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества (Генеральным директором) и коллегиальным исполнительным органом Общества (Правлением). Исполнительные органы Общества подотчетны Совету директоров Общества и Общему собранию акционеров.

Назначение Генерального директора и досрочное прекращение его полномочий осуществляются по решению Совета директоров. Генеральный директор организует выполнение решений Общего собрания акционеров и Совета директоров Общества. Члены Правления должны соблюдать требования действующего законодательства и внутренних документов Общества при использовании сведений, составляющих государственную тайну или коммерческую тайну Общества. Предоставление членам Правления сведений, содержащих государственную тайну, осуществляется в порядке, установленном действующим законодательством Российской Федерации, и при наличии соответствующей формы допуска к таким сведениям, оформленного в установленном порядке. Проведение заседаний Правления Общества организует Генеральный директор, который подписывает все документы от имени Общества и протоколы заседания Правления, действует без доверенности от имени Общества в соответствии с решениями Правления Общества, принятыми в пределах его компетенции. Устав открытого акционерного общества «Новосибирское авиационное производственное объединение им. В.П. Чкалова» от «26» мая 2006 г. с изм. от 28.12.2011 г.

Для проведения анализа финансово-экономической деятельности предприятия необходимо обозначить основные системные показатели, которые представлены в таблице 1.

Таблица 1. Экономические показатели деятельности ОАО «НАПО им. В.П.Чкалова» Годовая бухгалтерская (финансовая) отчетность ОАО «Новосибирское авиационное производственное объединение им. В.П. Чкалова» за отчетный период 2011 год.

Показатель. | Значение на 31 декабря 2011 года (тыс.руб.). | Значение на 31 декабря 2010 года (тыс. руб.). |

Основные средства. | 1 232 205. | 1 207 047. |

Запасы. | 8 339 301. | 5 648 553. |

Дебиторская задолженность. | 4 615 064. | 3 768 558. |

Денежные средства. | 3 637 001. | 1 281 315. |

Резервный капитал. | 7 148. | 7 148. |

Нераспределенная прибыль. | (1 227 848). | (1 015 715). |

Займы и кредиты. | 4 324 728. | 5 732 164. |

Кредиторская задолженность. | 5 289 633. | 4 970 642. |

Основные экономические показатели деятельности предприятия сделаны на основе годового бухгалтерского (финансового) отчета: В отчете Основные средства признаны общей суммой в размере 1 232 205 в отчетном году, что больше на 25 158 тыс. руб. по сравнению с предыдущим годом. Стоимость запасов, так же, увеличилась на 2 690 748 тыс. руб. Дебиторская задолженность увеличилась на 828 506 тыс. руб. денежные средства, по сравнению с предыдущем отчетным годом увеличились на 2 355 686. Резервный капитал остался в размере 7 148 тыс. руб. Кредиторская задолженность увеличилась на 318 991 тыс. руб. Увеличилась так же нераспределенная прибыль на 212 199 тыс. руб. А займы и кредиты уменьшились на 1 407 436 тыс. руб. Из расчетов видно, что в двух периодах финансовой независимости был в пределах нормы, хотя и снизился, это объясняется тем, что предприятие начинает брать кредиты в банке.

Анализируя и оценивая финансовую устойчивость предприятия по данным таблицы 2, можно сказать, что на конец отчетного периода оно находится в нормальной финансовой устойчивости, в то время как на начало отчетного периода наблюдается неустойчивое финансовое состояние. Главная причина сохранения нормального финансового состояния — это превышение темпов роста источников формирования над ростом запасов и затрат, в том числе и за счет долгосрочного займа 485 344 тыс. руб.

Таблица 2. Абсолютные показатели финансовой устойчивости предприятия.

Показатели. | 01.01.2007. | 01.01.2008. | 01.01.2009. | Изменение за 2007 г. | Изменение за 2008 г. |

1. Источники формирования собственных средств (капитал и резервы). ИИС. | 1 1605 78. | 1 197 694. | 1 184 272. | +37 116. | — 13 422. |

2. Внеоборотные активы. ВОА. | 722 717. | 712 563. | 719 245. | — 10 154. | +6 682. |

3. Наличие собственных оборотных средств (гр.1−2). СОС. | 437 861. | 485 131. | 465 027. | +47 270. | — 20 104. |

4. Долгосрочные обязательства (кредиты и займы). ДКЗ. | 48 455. | 485 344. | +48 455. | +436 889. | |

5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств (гр. 3+4). СДИ. | 437 861. | 533 586. | 950 371. | +95 725. | +416 785. |

6. Краткосрочные обязательства. | 811 914. | 890 250. | 934 888. | +78 336. | +44 638. |

7. Общая величина основных источников средств (гр. 5+6). ОИ. | 1 249 775. | 1 423 836. | 1 885 259. | +139 186. | +420 635. |

8. Общая сумма запасов. З. | 710 295. | 871 561. | 935 273. | +161 266. | +63 712. |

9. Излишек (+), недостаток (-) собственных оборотных средств (гр. 3−8). ?СОС. | — 272 434. | — 386 430. | — 470 246. | — 113 996. | — 83 816. |

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (гр. 5−8). ?СДИ. | — 272 434. | — 337 975. | +15 098. | — 65 541. | +353 073. |

11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (гр. 7−8). ?ОИЗ. | +539 480. | +552 275. | +949 986. | +12 795. | +397 711. |

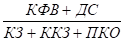

Для определения платежеспособности предприятия рассчитаем следующие показатели ликвидности: коэффициент текущей ликвидности, коэффициент «критической» (быстрой) ликвидности, коэффициент абсолютной ликвидности. Коэффициент абсолютной ликвидности (Кал) представляет собой отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов и рассчитывается по формуле:

Кал = ,.

где КВФ — краткосрочные финансовые вложения (стр. 250 баланса);

ДС — денежные средства (стр. 260 баланса);

КЗ — кредиторская задолженность (стр. 620 баланса);

ККЗ — краткосрочные кредиты и займы (стр. 610);

ПКО — прочие краткосрочные обязательства (стр. 660 баланса).

Таблица 3. Абсолютные показатели ликвидности баланса за 2007 год, тыс. руб.

Актив. | На начало 2007 г. | На конец 2007 г. | Пассив. | На начало 2007 г. | На конец 2007 г. | Платежный излишек (+), недостаток (-). | |

На начало года. | На конец года. | ||||||

| 140 259. | 83 614. |

| 702 516. | 738 507. | — 562 257. | — 654 893. |

| 306 645. | 387 140. |

| 108 282. | 151 743. | +198 363. | +235 397. |

| 798 034. | 943 453. |

| 48 455. | +798 034. | +894 998. | |

| 727 554. | 722 192. |

| — 434 140. | — 475 502. | ||

Баланс. | Баланс. | ; | ; |

Таблица 4. Абсолютные показатели ликвидности баланса за 2008 год, тыс. руб.

Актив. | На начало 2008 г. | На конец 2008 г. | Пассив. | На начало 2008 г. | На конец 2008 г. | Платежный излишек (+), недостаток (-). | |

На начало года. | На конец года. | ||||||

| 83 614. | 112 801. |

| 738 507. | 779 295. | — 654 893. | — 666 494. |

| 387 140. | 694 684. |

| 151 743. | 155 593. | +235 397. | +539 091. |

| 943 453. |

| 48 455. | 485 344. | +894 998. | +581 218. | |

| 722 192. | 730 457. |

| — 475 502. | — 453 815. | ||

Баланс. | Баланс. | ; | ; |

Рассматривая отчет о прибылях и убытках, можно сделать следующее заключение:

Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) в 2008 г. увеличилась по сравнению с 2007 г. на 32,5% и составила 1 446 466 тыс. руб. Себестоимость проданных товаров, продукции, работ, услуг увеличилась по сравнению с 2007 г. на 41% и составила 1 361 499 тыс. руб.

Валовая прибыль уменьшилась по сравнению с 2007 г. на 40 135 тыс. руб. и составила 84 967 тыс. руб.

Коммерческие расходы — 25 514 тыс. руб. представляют собой расходы Общества на продажу, относящиеся к реализованной продукции.

Прибыль от продаж уменьшилась по сравнению с 2007 г. на 45 193 тыс. руб. и составила 59 453 тыс. руб. (рентабельность продаж составила 4,1%).

Несмотря на прибыльность основной деятельности, итоговый убыток составил 13,4 млн руб., что обусловлено убытками от внереализационной деятельности и от прочей операционной деятельности. Основной причиной убытков от прочей операционной деятельности стали налоги, относящиеся на этот вид деятельности. Убытки от внереализационной деятельности сформированы за счет курсовых разниц, содержания непроизводственной сферы, а также выявленных убытков прошлых лет.

В целом, по итогам года отмечено улучшение деловой активности, финансовой устойчивости и платежеспособности Общества.

Деловая активность улучшилась практически по всем показателям.

Период оборачиваемости дебиторской задолженности по сравнению с 2008 годом увеличился на 20 дней, тогда как период оборачиваемости и кредиторской задолженности возрос на 92 дня.