Организация бухгалтерского учета товарных операций в Б. Джалгинском потребительском обществе

Правление общества является исполнительным органом, подотчетно Совету. Председатель правления, заместители правления и члены правления назначаются на должность и освобождаются от занимаемой должности Советом. Правление несет ответственность за организационную и хозяйственно-финансовую деятельность предприятия. Органом контроля предприятия является ревизионная комиссия предприятия. Для… Читать ещё >

Организация бухгалтерского учета товарных операций в Б. Джалгинском потребительском обществе (реферат, курсовая, диплом, контрольная)

Организационно-экономическая характеристика Б. Джалгинского потребительского общества

Б-Джалгинское сельское потребтельское общество было образовано в послевоенные годы на средства пайщиков, с целью удовлетворения потребностей сельского населения в товарах повседневного спроса.

За всю историю существования неоднократно менялась организационно-правовая форма предприятия, структура подчиненности вышестоящей организации, название предприятия.

В 1998 году Б-Джалгинское сельпо было реорганизовано в Б-Джалгинское потребительское общество (ПО). На балансе предприятия числится 18 магазинов, из них 13 продовольственных и 5 магазина по продаже промышленных товаров. Магазины расположены в трех селах Ипатовского района. Доставка товара в магазины осуществляется как поставщиками, так и собственным автотранспортом из городов Ставропольского края. Общая численность работников составляет 83 человек, в том числе 55 человек — продавцы.

Б-Джалгинское ПО — это добровольное объединение граждан, созданное по территориальному признаку на основе членства путем объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов. Организация в своей деятельности руководствуется Гражданским Кодексом Российской Федерации (ГКРФ). Законом РФ от 11 июля 1997 года «О потребительской кооперации в Российской Федерации», другими законами РФ, настоящим Уставом, международными принципами кооперации.

Б-Джалгинское потребительское общество — юридическое лицо, являющееся некоммерческой организацией, имеющей самостоятельный баланс, расчетные валютные и рублевые банковские счета, печать с фирменным наименованием, бланки, штампы и другие реквизиты. Организационно — правовой формой является потребительское общество.

Для выполнения указанной цели предприятие осуществляет:

торговую, заготовительную, производственную, посредническую и иную деятельность, не запрещенную действующим законодательством;

производство и реализацию продукции научного, промышленного, культурно-оздоровительного, сельскохозяйственного назначения, продовольственных, промышленных товаров;

лизинговую, строительную, юридическую деятельности;

заготовительную деятельность, в том числе сбор и реализацию сырья из дикорастущих лекарственных растений;

и другие.

Высшим органом является Общее собрание Общества. Контроль за соблюдением Устава, его финансовой и хозяйственной деятельности, а также за созданными им организациями и подразделениями осуществляет ревизионная комиссия предприятия.

Совет Общества является органом управления потребительского общества и подотчетен Общему собранию. Совет потребительского общества в период между общими собраниями осуществляет управлением общества и ведение его дел в пределах своей компетенции. К исключительной компетенции Совета относятся: осуществление представительства потребительского общества; прием пайщиков в потребительское общество; подготовка и проведение Общих собраний потребительского общества; отчуждение имущества потребительского общества; сдача имущества в аренду; утверждение положения по оплате труда председателя правления, его заместителей, председателя ревизионной комиссии; утверждение годового плана хозяйственно-финансовой деятельности.

Совет избирается сроком на пять лет. Председатель Совета избирается на должность сроком на пять лет и освобождается от занимаемой должности Общим собранием. Председатель Совета: организует работу Совета, созыв заседаний совета и их ведение, определяет повестку заседания совета; осуществляет текущий контроль за деятельностью председателя правления; открывает счета в банках и иных кредитных учреждений; утверждает штатное расписание предприятия и положение об оплате труда; утверждает внутренний распорядок работы предприятия; подписывает постановления, договоры; действует от имени Общества без доверенности.

Правление общества является исполнительным органом, подотчетно Совету. Председатель правления, заместители правления и члены правления назначаются на должность и освобождаются от занимаемой должности Советом. Правление несет ответственность за организационную и хозяйственно-финансовую деятельность предприятия. Органом контроля предприятия является ревизионная комиссия предприятия. Для осуществления контроля за соблюдением Устава, за деятельностью органов управления организации, проверки отчетности и проведения ревизий Общее собрание избирает ревизионную комиссию в составе трех человек. Выборы ревизионной комиссии Общества проводятся один раз в 5 лет открытым голосованием.

Предприятие обязано вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций. Бухгалтерский учет на предприятии ведется бухгалтерией, во главе с главным бухгалтером. Учет автоматизированный, для учета используется программа «1С Бухгалтерия». Данные первичных документов бухгалтер заносит в программу компьютера. Карточки счетов, оборотно — сальдовые ведомости, анализ счетов программа формирует автоматически. В этой же программе бухгалтер автоматически формирует бухгалтерскую и налоговую отчетность. Если информации не достаточно для заполнения бухгалтерских форм или налоговых деклараций и расчетов, бухгалтер может внести изменения или дополнения вручную. Сдача бухгалтерской и налоговой отчетности производится в электронном виде через телекоммуникационные системы. Обязано представлять бухгалтерскую, финансовую, статистическую и иную отчетность о своей деятельности союзам потребительских обществ, государственной налоговой инспекции другим органам в порядке, установленном законодательством и правовыми документами. Организация должна хранить по месту своего нахождения следующие документы: Устав предприятия, свидетельство о государственной регистрации, документы, подтверждающие права собственности на имущество предприятия и пользования землей, и другие.

Рисунок 3-Схема управления предприятием

Б-Джалгинское потребительское общество имеет широкую сеть поставщиков товара, имеет положительную репутацию в районе, своевременно отвечает по своим обязательствам.

Основными покупателями являются население села Б-Джалга, села Бурукшун, села Кевсала, а также бюджетные организации: детские сады, школы, детский дом.

Основными поставщиками являются:

- -«Югроспром» г. Новоалександровск (колбасные изделия)

- -ООО ПКФ «Ульфин «г. Ставрополь (табачные изделия)

- -ООО «Миллениум» г. Ставрополь (табачные изделия)

- -ООО «Пищевик «г. Ипатово (хлебобулочные издилия)

- -ООО «Генри и К «г. Ставрополь (спиртные напитки)

- -ЗАО «Ипатовский пивзавод «г. Ипатово (безалкогольные напитки и пиво)

- -ИП Сараджанц Т. И. г. Ставрополь (продукты питания)

- -ООО ТПФ «Сафо «г. Пятигорск (хозяйственные товары)

- -ИП Касторнов В. В. г. Ставрополь (электробытовая техника)

- -ОАО Агропромышленное снабжение «Ипатовское» г. Ипатово (строительные материалы, металл, РТИ)

- — ООО «Дивенский общепит» село Дивное (хлебобулочные изделия)

- -ИП Дергулева О. В. г. Ставрополь (средства бытовой химии)

Далее проведем анализ финансового положения Б. Джалгинского потребительского общества с 2009 по 2011 года.

Для общей оценки динамики финансового состояния организации статьи баланса объединяют в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Таким образом, получают агрегированный баланс (Приложение 3).

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации (Приложение 4).

Согласно данным таблицы за анализируемый период имущество организации увеличилось к 2011 году на 68 тыс. руб. и составило 103,72% от суммы, относящейся к 2009 году. При этом повышение стоимости активов произошло в основном за счет увеличения в имуществе доли оборотных активов на 75 тыс. руб. или на 4,15%.

Темп роста всего имущества следует сравнивать с изменением объема продаж по данным отчета о прибылях и убытках (Приложение 5, Приложение 6). Если темп роста объема продаж опережает темп роста имущества, результат такого изменения характеризуется положительно.

По данным нашего предприятия темп роста объема продаж составил 98,08%, то есть имеет место снижения.

Имеющее место повышение размеров капитала в 2,5 раз при снижении товарооборота на 2%, свидетельствует о том, что увеличение стоимости активов не способствует улучшению результатов работы организации.

Рост оборотных активов произошел за счет увеличения стоимости материальных оборотных средств (запасов) на 327 тыс. руб. или на 46%. Основную их часть составляют товары для перепродажи. С 2009 по 2011 года произошло уменьшение доли дебиторской задолженности с 52,16 до 39,88%.

Снижение удельного веса дебиторской задолженности свидетельствует об относительном уменьшении предоставляемого организацией кредита. Этот факт отражает сокращение сроков оплаты отгруженных организацией товаров, снижение размеров денежных средств, отвлеченных из оборота дебиторами. Однако при уменьшении суммы проданных товаров сокращение задолженности очевидно связано со снижением объемов реализации. Уменьшение объемов продаж само по себе сокращает размеры оплаты за проданный товар и соответственно размер задолженности за него дебиторов. Поэтому в данной ситуации недостаточно оснований для положительной оценки факта снижения дебиторской задолженности, так как снижение задолженности вероятно не связано с более рациональным проведением расчетов за проданный товар, а вызвано уменьшением объемов реализации товаров, что отрицательно влияет на финансовый результат.

На анализируемом предприятии снижение дебиторской задолженности произошло на 20%, а объемы продаж в свою очередь снизились на 2%.

При общем росте доли оборотных средств в организации наблюдается уменьшение удельного веса денежных средств в составе оборотного капитала с 7,77 до 4,68% в 2009 с 2011 годом. Наблюдается вложение свободных денежных средств в оборот, то есть их уменьшение напрямую связано с увеличением доли запасов.

Далее оценивают пассив баланса. Увеличение источников имущества произошло за счет роста доли собственного капитала с 9,94 до 24,16%, при снижении заемного с 90,06 до 75,84%. Такое изменение повышает платежеспособность, независимость организации от заемных источников.

Анализ показал, что увеличение доли заемного капитала произошло за счет увеличения нераспределенной прибыли анализируемого периода.

Уменьшение заемного капитала на 209 тыс. руб. достигнуто за счет опережающего спада кредиторской задолженности (на 28,61%) над ростом краткосрочных кредитов и займов (на 14,39%).

Вместе с тем дебиторская задолженность и свободные денежные средства в сумме уступают доли краткосрочных кредитов и займов на 3,33%. Это является отрицательным моментом в работе, то есть организации для погашения данных кредитов и займов придется либо привлекать новые кредиты, либо новые поступления денежных средств направлять на их погашение, вместо того чтобы, их привлекать в товарооборот.

Таким образом, в активе баланса отражаются с одной стороны, производственный потенциал, обеспечивающий возможность для осуществления основной деятельности организации, а с другой стороны — активы, создающие условия для осуществления инвестиционной и финансовой деятельности. Эти виды деятельности тесно взаимосвязаны между собой. Поэтому после общей оценки динамики состава и структуры имущества необходимо детально изучить состояние, движение и причины изменения каждого вида имущества организации.

Для характеристики финансового положения предприятия целесообразно рассмотреть состояние его активов по степени риска. Все активы предприятия с учетом области их применения и скорости преобразования в денежную наличность подразделяются на четыре категории риска: минимальную, малую, среднюю и высокую.

Классификация активов организации по степени риска по данным бухгалтерского баланса и аналитической группировки актива и пассива баланса за анализируемый период представлена в (Приложение 7).

Приведенные в Приложении 7 данные показывают, что доля средств с малой и средней степенью риска возросла к 2011 году на 4,41 пункта и составила 93,77% от общей суммы совокупных активов. Отрицательным является то, что произошло уменьшение активов с минимальной степенью риска на 53 тыс. руб. или на 3,09 пункта и к концу анализируемого периода они составили 4,68% от общей суммы активов. Положительным является уменьшение доли активов с высокой степенью риска на 1,32 пункта или на 23 тыс. руб. В целом наблюдается тенденция свидетельствующая об увеличении степени финансовой устойчивости организации и обусловлена увеличением товаров, пользующихся спросом.

Для более простого вычисления показателей составим баланс организации в агрегированном виде (Приложение 8). Коэффициент обеспеченности запасов собственными источниками формирования средств:

Предельное нижнее ограничение по данному коэффициенту Кcozі0,6ё0,8;

Расчет показывает, что запасы и затраты не обеспечены в достаточной мере собственными источниками средств.

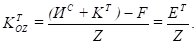

Коэффициент обеспеченности запасов собственными и долгосрочными заемными источниками средств:

Исходя из условий финансовой устойчивости, согласно которому размер собственных источников и долгосрочных обязательств должен быть достаточен для покрытия запасов, нормальным для данного коэффициента считается ограничение: Ктoz і 1;

Постоянный капитал организации также не покрывает величину запасов и затрат. Постоянных источников, как и собственного капитала, недостаточно даже для покрытия внеоборотных активов. Для оценки степени покрытия указанных активов всеми основными видами источников переходят к расчету следующего коэффициента.

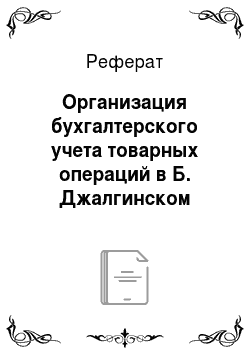

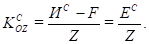

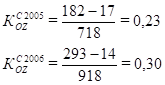

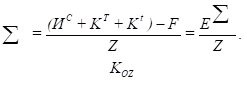

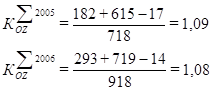

Коэффициент обеспеченности запасов собственными, долгосрочными и краткосрочными заемными источниками:

Этот коэффициент наиболее востребован при условии недостаточности собственного капитала и долгосрочных для покрытия запасов, т. е. при Ктoz <1.

Он отражает степень покрытия запасов всеми основными источниками их формирования.

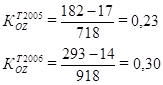

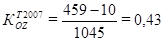

Расчеты показали, что запасы и затраты обеспечены на 1,09; 1,08 и на 1,3 единицы собственными и основными заемными источниками средств.

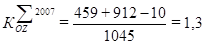

Важной характеристикой устойчивости финансового положения организации, ее независимости от заемных источников является коэффициент автономии, равный доле источников собственных средств в общем итоге баланса:

Его нормальное ограничение КА? 0,5 означает, что все обязательства организации могут быть покрыты ее собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости, снижении вероятности финансовых затруднений (финансового риска) в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность выполнения организацией своих обязательств.

Поскольку значение коэффициента ниже нормального ограничения, зависимость организации от заемных источников превышает норму. Не все обязательства анализируемой организации могут быть покрыты его собственными средствами. Однако в 2011 году наблюдается увеличение данного коэффициента, что является положительным результатом деятельности организации.

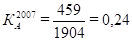

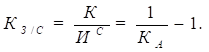

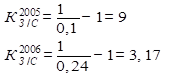

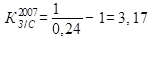

Коэффициент соотношения заемных и собственных средств, равен отношению величины обязательств организации к величине ее собственных средств. Его еще называют коэффициентом гиринга. Значение коэффициента можно также определить по следующей формуле:

Из приведенных выше зависимостей следует, что нормальное ограничение для коэффициента зависимости (гиринга) КЗ/С? 1. Превышение единицы в значении коэффициента гиринга означает, что для бизнеса заемный капитал у организации является главным источником финансирования. Высокий коэффициент гиринга свидетельствует о высоком риске.

Зависимость организации от заемных средств за последние два года уменьшилась в 3 раза. Однако значение данного коэффициента в 3 раза превышает нормальное ограничение КЗ/С? 1.

Проведя анализ финансового положения Б. Джалгинского потребительского общества можно сказать, что в целом наблюдается тенденция, свидетельствующая об увеличении степени финансовой устойчивости организации, и обусловлена увеличением товаров, пользующихся спросом. Однако в соответствии с классификацией устойчивости рассматриваемая организация имеет минимальную допустимую (предкризисную) устойчивость в долгосрочной перспективе.