Оценка платежеспособности на основе показателей ликвидности баланса ГП «Гатчинское ДРСУ»

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем… Читать ещё >

Оценка платежеспособности на основе показателей ликвидности баланса ГП «Гатчинское ДРСУ» (реферат, курсовая, диплом, контрольная)

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

В процессе анализа проводится сравнение средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения и рассчитываются соответствующие коэффициенты.

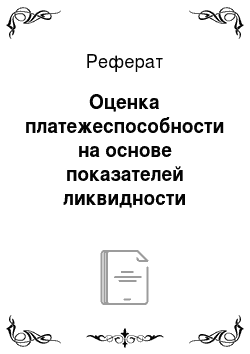

Коэффициент общей текущей ликвидности представляет собой отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы. Группировка активов и пассивов ГП «Гатчинское ДРСУ» по уровню ликвидности приведена в таблице 7:

Таблица 7 — Группировка активов и пассивов по уровню ликвидности.

Группа активов. | Сроки баланса. | Сумма, т. руб. | Группа пассивов. | Строки баланса. | Сумма, т.руб. | ||

На начало года. | На конец года. | На начало года. | На конец года. | ||||

Наиболее ликвидные активы (А 1). | Наиболее ликвидные пассивы (П1). | ||||||

Быстрореализуемые активы (А 2). | Краткосрочные обязательства (П2). | ; | ; | ||||

Медленно реализуемые активы (А 3). | Долгосрочные обязательства (П3). | ||||||

Трудно реализуемые активы (А 4). | Собственный капитал (П4). | 490+ 640+ 650. | |||||

Валюта баланса. | Валюта баланса. |

Коэффициент общей текущей ликвидности — отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы. Коэффициент текущей ликвидности определяется по формуле:

К тл0 =(5034+3189+15 136)/(18 618) = 1,25.

К тл1 = =(1805+4330+17 704)/(19 852) = 1,21.

Данный коэффициент значительно меньше норматива. Это означает, что для кредиторов нет уверенности, что долги будут погашены. Рассчитанный коэффициент общей текущей ликвидности не удовлетворяет указанным требованиям, так же наметилась тенденция к его понижению, т. е. повышается вероятность того, что предприятие не сможет погасить свои долги.

Коэффициент промежуточной (критической) ликвидности — отражает платежные возможности предприятия для своевременного и быстрого погашения дебиторской задолженности. Коэффициент промежуточной (критической) ликвидности определяется по формуле:

К пл0 = (5034 + 3189) / 18 618 = 0,44.

К пл1 = (1805 + 4330) / 19 852 = 0,31.

В данном случае его величина на начало и конец периода не соответствует норме, т. е. ГП «Гатчинское ДРСУ» не сможет быстро и вовремя погасить свою дебиторскую задолженность, ему не хватит собственных денежных средств.

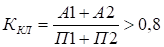

Коэффициент абсолютной ликвидности — определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Коэффициент абсолютной ликвидности определяется по формуле:

К абл0 = 5034/18 618 = 0,27.

К абл1 = 1805/ 19 852 = 0,09.

В 2008 году коэффициент превышает нормативный уровень, в отчетном же периоде уровень абсолютной ликвидности значительно уменьшается. Это говорит о том, что ГП «Гатчинское ДРСУ» не в состоянии погасить краткосрочные обязательства за счёт денежных средств.

Далее проведем оценку удовлетворительности структуры баланса и риска банкротства. Для этого рассчитаем следующие показатели: Ктлкоэффициент текущей ликвидности был рассчитан по формуле (8). Используем формулу (11), и посмотрим будут ли результаты одинаковы.

Ктл = ЙЙ раздел баланса/(Y раздел баланса — ДБП — РПР) >2.

Ктл1 =23 933 /(34 322−14 470) =1,21.

Ктл0= 23 359 /(25 267−6649) =1,25.

Мы видим, что результат получился такой же, как было рассчитано выше. Это говорит о том, что для расчета коэффициента текущей ликвидности, можно воспользоваться как формулой (8), так и формулой (11).

Далее произведем расчет коэффициента обеспеченности собственными средствами, для этого воспользуемся следующей формулой:

Косс =(ЙЙЙ раздел баланса — Йраздел баланса) /ЙЙ раздел баланса > 0,1.

Косс1 =(31 153−42 105)/23 933 = -1,46.

Косс0=(36 289−39 383)/23 359 = - 0,13.

Проанализировав Ктл и Косс можно сделать вывод о том, что структура баланса является неудовлетворительной, а предприятие ГП «Гатчинское ДРСУ» — неплатежеспособным, т.к. коэффициент текущей ликвидности на начало и конец 2009 года имеет значение меньше 2 и коэффициент обеспеченности собственными средствами меньше 0,1.

Для проверки у предприятия ГП «Гатчинское ДРСУ» возможности восстановит свою платежеспособность в течение 6 месяцев рассчитаем коэффициент восстановления платежеспособности — Квос:

Квос =(Ктл1+((Ктл1-Ктл0)/(Т=12))хП=6)))/2 >1.

Где: Ктл1, Ктл0 — фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах;

2 — нормативное значение коэффициента текущей ликвидности.

Квос = (1,21+((1,21−1,25)/12)х6))) /2 =0,60.

Так как коэффициент восстановления платежеспособности меньше 1, его значение равно 0,62, это свидетельствует о том, что у ГП «Гатчинское ДРСУ» в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность.