Проблемы налогового стимулирования инновационной деятельности в России

Трактовка условий применения инновационных налоговых льгот является неоднозначной, что приводит к неоднозначности интерпретации возможности их использования и создает нестабильность, осложняет взаимоотношения налогоплательщиков и налоговых органов; Остается до сих пор целый ряд терминологических пробелов и неясностей законодательства, затрудняющих возможности применения существующих налоговых… Читать ещё >

Проблемы налогового стимулирования инновационной деятельности в России (реферат, курсовая, диплом, контрольная)

Принятые в последнее время меры по повышению эффективного налогового стимулирования инновационной деятельности в России позволили решить ряд важных организационных и нормативно-правовых проблем, скоординировать усилия различных ветвей власти и уровней законодательной и исполнительной власти.

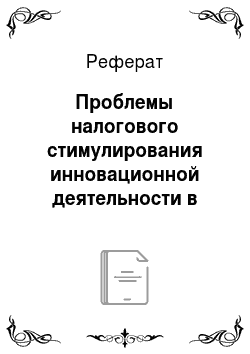

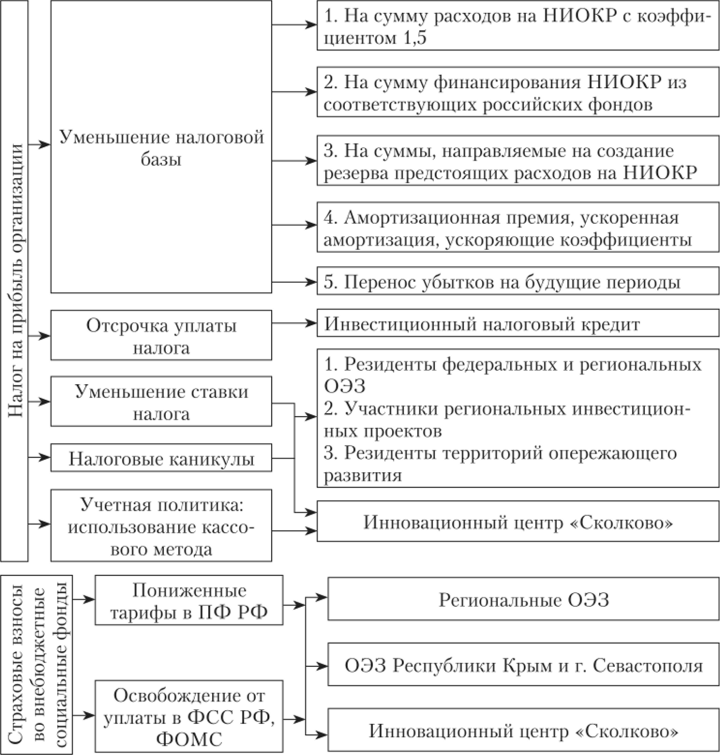

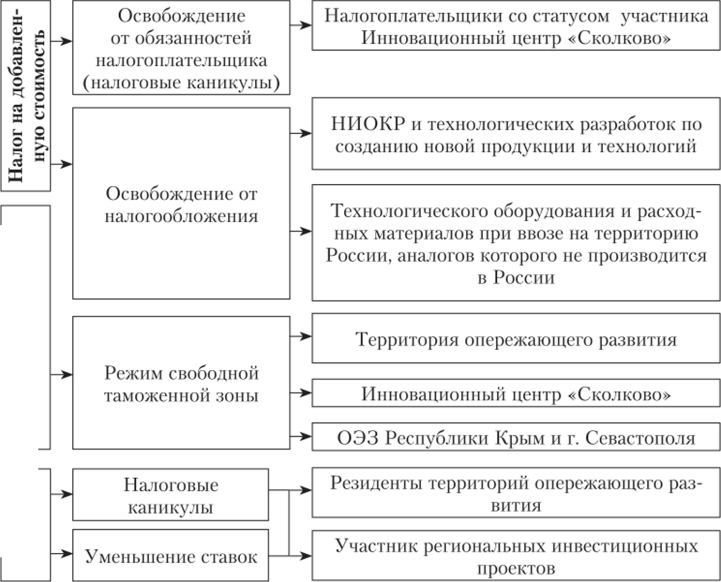

На рис. 8.3—8.5 приведены инструменты налогового стимулирования инновационной и инвестиционной деятельности, действующие в России в настоящее время.

Однако, несмотря на принимаемые меры, реализация принятой Стратегии инновационного развития Российской Федерации до 2020 года сопряжена с определенными проблемами, что мешает достичь запланированных показателей.

Рис. 8.3. Налоговые льготы по налогу на прибыль и страховым взносам, стимулирующие инновационно-инвестиционную деятельность в России.

НДПИ Таможенные пошлины.

Рис. 8.4. Налоговые льготы по другим налогам и обязательным платежам, стимулирующим инновационно-инвестиционную деятельность в России.

Рис. 8.5. Налоговые льготы по региональным и местным налогам, УСН, стимулирующие инновационно-инвестиционную деятельность в России.

Среди проблем, мешающих реализации поставленных целей, можно выделить:

- 1) отсутствие комплексного подхода к формированию системы налогового стимулирования инновационной деятельности. Принимаемые меры носят фрагментарный характер и слабо координированы;

- 2) число используемых налоговых инструментов достаточно ограничено, не используются, например, такие эффективные инструменты, как инновационная налоговая скидка или налоговый исследовательский кредит, статус молодой инновационной компании и др., хорошо зарекомендовавшие себя как в развитых, так и в развивающихся странах;

- 3) недостаточная «стыковка» между мерами общего налогового регулирования и специальными инновационными льготами, что может приводить к потере значимости специальных льгот;

- 4) трактовка условий применения инновационных налоговых льгот является неоднозначной, что приводит к неоднозначности интерпретации возможности их использования и создает нестабильность, осложняет взаимоотношения налогоплательщиков и налоговых органов;

- 5) остается до сих пор целый ряд терминологических пробелов и неясностей законодательства, затрудняющих возможности применения существующих налоговых льгот и тормозящих разработку и введение новых налоговых инновационных инструментов;

- 6) сложность доказательства самого факта осуществления налогоплательщиком инновационной деятельности или проведения НИОКР, а также сделок с нематериальными активами;

- 7) система налогового администрирования инновационных налоговых инструментов сильно забюрократизирована. Соотношение выгод от возможного применения налоговых льгот и рисков дополнительных проверок и бюрократических процедур вынуждают предприятия к отказу от применения налоговых льгот;

- 8) в системе налоговых инструментов практически отсутствуют налоговые стимулы для организаций-посредников, которые содействуют установлению связей между организациями науки и производителями, обеспечивая экспертизу, консалтинг, финансирование, подготовку кадров и другие услуги, необходимые как разработчикам, так и производителям инновационных продуктов.