Оценка основных средств

Рыночная стоимость — наиболее вероятная цена продажи объекта на открытом, массовом и конкурентном рынке, с которой согласны и продавец, и покупатель, не подверженные никакому давлению и хорошо осведомленные о всех имеющих отношение к покупке фактах. В зависимости от степени развития рыночных отношений различают обоснованную рыночную стоимость и частично рыночную. Обоснованная рыночная стоимость… Читать ещё >

Оценка основных средств (реферат, курсовая, диплом, контрольная)

Балансовая стоимость основных средств

Основные средства переносят свою стоимость на готовый продукт постепенно в течение длительного времени, охватывающего несколько производственно-технологических циклов. Поэтому учет основных средств и отражение их в балансе организованы таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещной формы и постепенную потерю стоимости.

Следует различать первоначальную, остаточную, восстановительную стоимость основных средств.

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация.

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий, включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению.

Для отдельного объекта первоначальную стоимость определяют по формуле:

где Соб — стоимость приобретенного оборудования; Смр — стоимость монтажных работ; Зтр — затраты на транспортировку; Зтр — прочие затраты.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также организациям за осуществление работ по договору строительного подряда и иным договорам за информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств (в частности проценты по заемным средствам, привлеченным для приобретения, сооружения или изготовления этого объекта, если они начислены до принятия объекта к бухгалтерскому учету). Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

В первоначальную стоимость основных средств, приобретенных за плату, полученных в счет вклада в уставный капитал, а также полученных по договорам дарения (безвозмездно) и мены, включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Первоначальная стоимость конкретного объекта основных средств может изменяться при производстве работ капитального характера, т. е. в случаях достройки, дооборудования, реконструкции и частичной ликвидации и переоценки соответствующих объектов. При реконструкции и модернизации объекта первоначальная его стоимость увеличивается, если в результате реконструкции и модернизации улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения). Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал.

Со временем стоимость воспроизводства основных средств изменяется и первоначальная стоимость уже не отражает их действительную ценность.

Восстановительная стоимость — это стоимость воспроизводства основных средств по действующим на определенную дату рыночным ценам. Восстановительная стоимость появляется в результате переоценки основных средств. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При принятии решения о переоценке по таким основным средствам в последующем организация проводит переоценку по ним регулярно.

Сумма дооценки объекта основных средств в результате переоценки относится на добавочный капитал организации. Если в предыдущие отчетные периоды была произведена уценка объекта и отнесена на счет нераспределенной прибыли, а в отчетном периоде проведена дооценка этого объекта, то в этом случае: сумма дооценки отчетного периода в пределах суммы уценки предыдущих периодов относится на счет нераспределенной прибыли, остальная сумма дооценки — на добавочный капитал. Сумма уценки объекта основных средств в результате переоценки относится на счет нераспределенной прибыли. Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях.

Постепенная потеря стоимости основных средств отражается в оценке основных средств по остаточной стоимости. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

где.

Сперв (восст) — первоначальная (восстановительная) стоимость основных средств; Иизнос основных средств.

Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние и для составления бухгалтерского баланса. Поскольку в течение года физический объем основных средств меняется (предприятие, например, может приобрести несколько единиц нового оборудования и списать часть действовавшего), первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало года. Первоначальная стоимость на конец года рассчитывается следующим образом:

где.

— стоимость первоначальная на начало года;

— стоимость введенных в течение года основных средств;

— стоимость выбывших в течение года основных средств.

Так как стоимость основных средств на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. Определить среднегодовую стоимость основных средств можно различными способами.

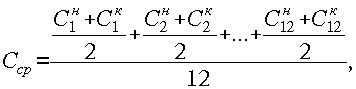

При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало и конец периода:

где — первоначальная стоимость основных средств на начало года;

— первоначальная стоимость на конец года.

Но ввод — вывод основных средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода — вывода:

где М1 и М2 — число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств; Сввед — стоимость введенных в течение года основных средств; Свыб — стоимость выбывших в течение года основных средств.

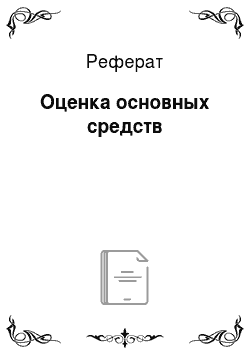

Однако самый точный способ определения среднегодовой стоимости основных средств — это расчет по формуле средней хронологической:

где Сн — стоимость основных средств на начало месяца; Ск — стоимость основных средств на конец месяца.

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом.

В различных источниках балансовая стоимость основных средств трактуется по-разному:

- — БАЛАНСОВАЯ СТОИМОСТЬ — номинальная стоимость позиции, с которой она фигурирует в балансе без учета амортизации или прибавочной стоимости. (Финансовый словарь)

- — БАЛАНСОВАЯ СТОИМОСТЬ — оценка основных фондов и оборотных средств (в денежном выражении) в бухгалтерском балансе. (Большой Энциклопедический словарь)

- — Балансовая стоимость — оценка основных фондов и оборотных средств в денежном выражении в бухгалтерском балансе. Для оценки основных фондов в балансе используется первоначальная или восстановительная стоимость. (Большая советская энциклопедия)

БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — стоимость основных средств, по которой они отражаются в бухгалтерском балансе. Представляет собой стоимость фондов по данным их переоценки или первоначальную стоимость объектов, которые не подвергались переоценке. (Энциклопедический словарь экономики и права) Балансовая стоимость — стоимость активов указанная в балансовой ведомости в соответствии с их ценой на момент покупки. (Экономический словарь).

Балансовая стоимость — стоимость имущества организации по оценке активов, указанная в бухгалтерском балансе. (Словарь экономических терминов).

В практике, включенной в законодательство многих государств мира, имущество в текущем бухгалтерском учете и в бухгалтерском балансе отражается по исторической (первоначальной) стоимости, т. е. по сумме всех затрат на его приобретение, изготовление или строительство.

Со временем историческая стоимость имущества изменяется под влиянием рыночных колебаний цен, потери первоначального качества, сомнительности возврата долгов и др. факторов.

Балансовую стоимость так же можно рассматривать как стоимость в оценке.

Стоимость в оценке — стоимость, выражающая полезность объекта оценки для его настоящего и будущего владельцев, определяемая с учетом временного периода, затрат и рисков, связанных с ее получением.

В процессе оценки объектов в зависимости от поставленной цели рассчитывают следующие виды стоимости: рыночную, нормативную, расчетную, балансовую, остаточную, ликвидационную, инвестиционную, страховую, таможенную, залоговую.

Балансовая стоимость — затраты на строительство или приобретение элемента собственных основных средств предприятия и другого имущества, числящегося на его балансе. Подразделяется на первоначальную, восстановительную и остаточную. Первоначальная стоимость фиксируется в учетных документах на момент ввода объекта в эксплуатацию. Она не отражает изменений, происходящих в ценах, налогах, курсах валют (стоимости работ и услуг), поэтому может быть пересчитана на стоимость воспроизводства на определенную дату. Стоимость переоцененных таким образом объектов далее вычисляют по восстановительной стоимости, которая определяется с использованием рыночных цен, аналогов.

Рыночная стоимость — наиболее вероятная цена продажи объекта на открытом, массовом и конкурентном рынке, с которой согласны и продавец, и покупатель, не подверженные никакому давлению и хорошо осведомленные о всех имеющих отношение к покупке фактах. В зависимости от степени развития рыночных отношений различают обоснованную рыночную стоимость и частично рыночную. Обоснованная рыночная стоимость — цена, характерная для оцениваемого вида имущества на открытом, массовом и конкурентном рынке, в случаях, связанных с отчуждением и передачей прав собственности. Если объекты не обращаются на открытом, массовом и конкурентном рынке, оценивают частично рыночную стоимость — через аналог и затраты либо на основе ограниченной рыночной информации. На практике цены конкретных сделок отличаются от их рыночной стоимости под влиянием: особых условий финансирования; вынуждающих обстоятельств купли-продажи; недостаточной информированности сторон; деформации рынка и т. д.

Нормативная расчетная стоимость — стоимость, рассчитываемая по методикам и нормативам, утвержденным соответствующими органами управления.

Остаточная стоимость — стоимость, получаемая путем вычитания суммы износа из первоначальной или восстановительной стоимости. Такая стоимость может иметь рыночный характер, если рассчитывается по ценам вторичного рынка.

Ликвидационная стоимость — стоимость имущества предприятия, которое при его ликвидации вследствие банкротства или нецелесообразности сохранения, как единого целого, после завершения текущих сделок, взыскания дебиторской, задолженности, удовлетворения кредиторов может быть распределено, между владельцами или акционерами в зависимости от их долей.

Инвестиционная стоимость — стоимость оцениваемой собственности, если ее рассматривать как инвестиционный вклад в какой-либо инвестиционный проект. В отличие от рыночной стоимости, предполагающей наличие «типичного» покупателя или «типичного» инвестора, инвестиционная стоимость определяется потребностями и характеристиками конкретного лица. Инвестиционная стоимость связана с текущей стоимостью будущих потоков доходов, получаемых от использования собственности. Для инвестора важны такие факторы, как риск, масштабы и стоимость финансирования, будущее повышение или снижение стоимости объектов, последствия налогообложения. К оценке инвестиционной стоимости обращаются при реорганизационных мероприятиях и обосновании инвестиционных проектов.

Страховая стоимость — стоимость объекта, определяемая для целей страхования и отражаемая в страховом договоре. Она рассчитывается поэлементно, что необходимо для оценки страхового возмещения.

Таможенная стоимость — стоимость импортируемых объектов, используемая для начисления таможенной пошлины, сборов и других таможенных платежей, а также для определения штрафов и других санкций за таможенные правонарушения и для ведения таможенной статистики.

Залоговая стоимость — стоимость объекта, которую кредитор надеется получить от продажи на рынке данного объекта в случае неплатежеспособности заемщика. Эта стоимость, как правило, ниже рыночной, поскольку помимо стоимости продажи сюда включаются расходы по реализации и плата за риск.