Анализ распределения и использования прибыли

Генеральный директор ОАО «Ална» (и акционер общества) раньше воспитывался в Васильевском детском доме, поэтому акционеры приняли решение оказывать помощь этому детскому дому и выделять на его содержание денежные средства из чистой прибыли. В качестве материальной помощи на эти цели было выделено в 2009 году 13,9 тыс. руб., а в 2011 году расходы на эти цели составили 100,85 тыс. руб., т. е… Читать ещё >

Анализ распределения и использования прибыли (реферат, курсовая, диплом, контрольная)

Эффективность предпринимательской деятельности должна включать не только детализированный анализ формирования прибыли, но и оценку результативности ее использования [16, с.33].

Анализ использования прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление.

Прибыль, полученная ОАО «Ална» от продажи товаров, распределяется в следующем порядке. Прежде всего, организация уплачивает в установленном порядке налог на прибыль. С этой целью организация на основе регистров налогового учета формирует налогооблагаемую базу и налогооблагаемую прибыль. Оставшаяся после уплаты налога на прибыль сумма составляет чистую прибыль организации.

Чистая прибыль частично направляется на выплату дивидендов акционерам общества. Остающаяся после выплаты дивидендов прибыль направляется на накопление и потребление.

Чистая прибыль ОАО «Ална» используется в соответствии с Уставом предприятия. За счет ее осуществляется инвестирование развития бизнеса, производятся выплаты дивидендов акционерам общества, реализуются социальные программы для сотрудников ОАО «Ална», выделяются денежные средства на благотворительные цели.

В таблице 13 методом горизонтального анализа исследована чистая прибыль ОАО «Ална».

Таблица 13.

Распределение чистой прибыли ОАО «Ална» за период с 2009 по 2011.

Показатели. | 2009 г. | 2010 г. | 2011 г. | Отклонения (2011 от 2009), (+,-). | |

Абсолютные. | Относительные,%. | ||||

Чистая прибыль, тыс. руб. |

|

|

| +1 322. | 290,21. |

В том числе направлено: | |||||

На выплату дивидендов из чистой прибыли, всего, тыс. руб. в % от чистой прибыли. |

|

|

| +198,3. 0%. |

|

На развитие бизнеса, всего в % от чистой прибыли. |

|

|

| +823,87. — 7%. |

|

Работникам организации, всего,. в % от чистой прибыли. |

|

|

| +212,88. +4%. |

|

На благотворительные цели, всего в % от чистой прибыли. |

|

|

| +86,95. +3%. |

|

Собственный капитал. | +1 811. | 181,35. |

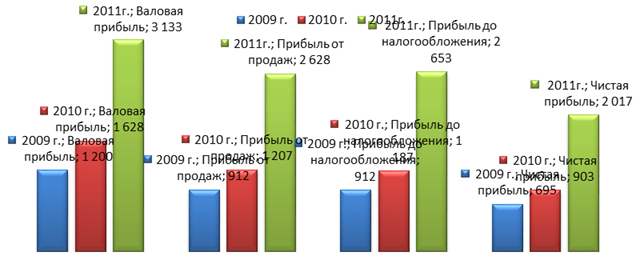

Данные таблицы 13 графически представлены на рис. 3.

Анализируя данные таблицы 13 и рис. 3 необходимо учитывать тот факт, что ОАО «Ална» является организацией, которая остро нуждается в средствах на развитие бизнеса и помощи сотрудникам предприятия. Поэтому при распределении чистой прибыли акционеры ОАО «Ална» учитывали эти важные обстоятельства.

Из таблицы 13 и рис. 3 видно, что чистая прибыль за анализируемый период увеличилась почти в три раза. Выплаты дивидендов возросли к концу 2011 года на 198,3 тыс. руб. по сравнению с 2009 годом, доля этих выплат по решению акционеров осталась неизменной — 15%. Стабильность подобных выплат из чистой прибыли является индикатором деятельности организации как свидетельство ее финансового благополучия.

На развитие бизнеса (приобретение автомашин, обустройство офисов кондиционерами, офисной техникой) из чистой прибыли направлено в 2009 году 73%, а в 2011 году — 66% чистой прибыли, т. е. в процентном отношении наблюдается снижение, а в денежном выражение увеличение составило 1331,22 тыс. руб. т. е. более чем в 2,6 раза.

За анализируемый период были направлены денежные средства на социальную политику организации, и выплачено сотрудникам по программам «Здоровье» (профилактические медицинские осмотры и лечение), «Отдых» (выплаты к отпуску), «Дети» (оплата путевок в детские загородные лагери). В 2009 году на это потрачено 69,5 тыс. руб. (10%), а к концу 2011 года на эти же цели направлено 282,38 тыс. руб. (14%).

Генеральный директор ОАО «Ална» (и акционер общества) раньше воспитывался в Васильевском детском доме, поэтому акционеры приняли решение оказывать помощь этому детскому дому и выделять на его содержание денежные средства из чистой прибыли. В качестве материальной помощи на эти цели было выделено в 2009 году 13,9 тыс. руб., а в 2011 году расходы на эти цели составили 100,85 тыс. руб., т. е. выплаты возросли более чем в 7 раз.

В таблице 13 отчетливо прослеживается положительная динамика практически по всем направлениям использования прибыли. Больше всего денежных средств из чистой прибыли направлено на развитие бизнеса.

Проведем анализ эффективности использования прибыли ОАО «Ална».

Для анализа использования чистой прибыли ОАО «Ална» рассчитаем следующие показатели [16, с.34]:

1. Коэффициент капитализации (Ккап):

Направление нераспределенной прибыли на развитие производственной базы представляет собой капитализацию прибыли и увеличение активов организации. В связи с этим в качестве суммы чистой прибыли, направленной в резервный капитал и на накопление будем использовать величину отчислений на развитие бизнеса ОАО «Ална». Тогда:

К кап 2009 = 507,35/695=0,73.

К кап 2010 = 614,04/903=0,68.

К кап 2011 = 1331,22/2017= 0,66.

Капитализация чистой прибыли позволяет расширять деятельность организации за счет собственных источников финансирования. Расчеты показали, что при увеличении чистой прибыли коэффициент капитализации прибыли снижается, однако в денежном выражение на эти цели в 2011 году было направлено в 2,6 раза больше, чем в 2009 году. В связи с этим следует признать, что деятельность ОАО «Ална» является эффективной.

2. Коэффициент потребления (Кп):

В качестве суммы чистой прибыли, направленной на потребление используем величину отчислений на нужды работников предприятия. Тогда:

К п2009 = 69,5/695=0,1.

К п2010=108,36/903=0,12.

К п2011 = 282,38/2017=0,14.

Расчеты показывают, что коэффициент потребления за рассматриваемый период увеличился, что положительно характеризует руководство ОАО «Ална» в отношении социального развития предприятия.

3. Темп устойчивого роста собственного капитала (Тур):

Для ОАО «Ална»:

Т ур2009= 507,35/2226=0,22.

Т ур2010 = 614,04/2497=0,24.

Тур2011 = 1331,22/4037= 0,32.

Положительная динамика темпов устойчивого роста показывает, что ОАО «Ална» имеет ресурсы и способности развиваться за счет внутреннего финансирования.

Давая общую оценку использования прибыли организации, необходимо констатировать, как оно содействует увеличению масштабов деятельности организации, росту ее экономического потенциала, пополнению собственного капитала, а также оптимизации структуры активов и пассивов организации.