Оценка финансовых результатов ООО «Лидер», по выпуску строительных материалов

Промежуточный коэффициент покрытия К2 = Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность Краткосрочные обязательства — (Доходы будущих периодов + Резервы предстоящих расходов). Коэффициент абсолютной ликвидности К1 = (Денежные средства + Краткосрочные финансовые вложения)/{Краткосрочные обязательства — (Доходы будущих периодов +Резервы предстоящих расходов)}. К1… Читать ещё >

Оценка финансовых результатов ООО «Лидер», по выпуску строительных материалов (реферат, курсовая, диплом, контрольная)

Показатели финансовых результатов характеризуют абсолютную эффективность деятельности предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках. Ликвидность баланса ООО «Лидер» определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств на данном основании Баланс предприятия можно признать ликвидным.

Для проведения финансового анализа ООО «Лидер» используется система финансовых коэффициентов, состоящая из трех групп показателей.

- · Коэффициенты финансового левериджа характеризуют соотношение собственного и заемного капитала ООО «Лидер» .

- · Коэффициенты рентабельности характеризуют эффективность работы собственного и заемного капитала рассматриваемого предприятия.

- · Коэффициенты ликвидности показывают, способно ли ООО «Лидер» рассчитаться по своим обязательствам.

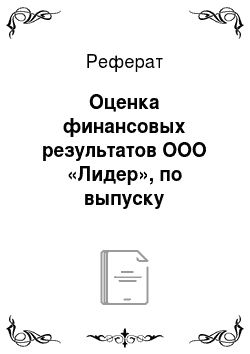

Рисунок 5. Сравнение показателей финансовой деятельности ООО «Лидер» в динамике периодов 2009;2010 гг.

К1 — коэффициент абсолютной ликвидности. Значение данного коэффициента говорит о незначительной возможности ООО «Лидер» оперативно управлять своей кредиторской задолженностью.

К2 — промежуточный коэффициент ликвидности. Показатель коэффициента говорит о том, что ООО «Лидер» испытывает некоторые затруднения при оперативном высвобождении денежных средств из хозяйственного оборота, для погашения краткосрочных обязательств.

К3 — коэффициент текущей ликвидности. Значение этого коэффициента в течение рассматриваемого периода изменяется незначительно и показывает, что предприятие полностью способно погасить свои краткосрочные обязательства за счет всех оборотных активов предприятия.

К4 — коэффициент наличия собственных средств. Значение этого коэффициента в течение рассматриваемого периода изменяется незначительно и имеет положительное значение.

Показатели рентабельности ООО «Лидер» свидетельствуют о низкой рентабельности деятельности предприятия, что может свидетельствовать о минимизации налогообложения.

К5 — рентабельность продукции. Значение этого коэффициента в течение рассматриваемого периода изменяется в ООО «Лидер» сторону уменьшения, что связано с уменьшением роста прибыли от реализации в связи с незначительным увеличением объемов продаж.

К6 — рентабельность деятельности предприятия. Значение коэффициента ООО «Лидер» подтверждает, что деятельность предприятия малоприбыльная.

Значение коэффициентов К5 и К6 ООО «Лидер» на 01.01.2010 г. по сравнению с аналогичным периодом 2009 г. изменились в сторону уменьшения, в связи с уменьшением роста прибыли от реализации и соответственно чистой прибыли.

Таблица 1.3 Сравнение показателей финансовой деятельности ООО «Лидер» в динамике периодов 2009;2010 гг.

Наименование показателя. | Оптимальное значение. | 01.01.09. | 01.01.10. | Отклонение. | Темп роста. |

Коэффициент абсолютной ликвидности К1 = (Денежные средства + Краткосрочные финансовые вложения)/{Краткосрочные обязательства — (Доходы будущих периодов +Резервы предстоящих расходов)}. | 0,2 — 0,25. | 0,17. | 0,23. | +0,06. | 135,3. |

Промежуточный коэффициент покрытия К2 = Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность Краткосрочные обязательства — (Доходы будущих периодов + Резервы предстоящих расходов). | 0,5 — 0,8. | 0,46. | 0,35. | — 0,11. | — 123,9. |

Коэффициент текущей ликвидности (общий коэффициент покрытия) КЗ = Оборотные Активы/ {Краткосрочные обязательства — (Доходы будущих периодов +Резервы предстоящих расходов). | 1 — 2. | 1,19. | 1,03. | — 0,16. | — 113,4. |

Коэффициент наличия собственных средств К4 = (Собственный капитал + доходы будущих периодов + резервы предстоящих расходов)/Валюта баланса. | 0,4−0,25. | 0,32. | 0,36. | +0,04. | +112,5. |

Рентабельность продукции (рентабельность продаж) К5 = прибыль от реализации (стр. 110 формы № 2)/выручка от реализации (стр. 010 формы № 2) (стр. 010 формы № 2). | 0,1. | 0,018. | 0,03. | +0,012. | +166,6. |

Рентабельность деятельности предприятия К6 = чистая прибыль (стр. 140 формы № 2) / итог баланса (стр. 700 баланса). | 0,06. | 0,019. | 0,031. | +0,012. | +163,1. |

Таблица 2. Сравнительные показатели финансовой устойчивости и деловой активности ООО «Лидер» в динамике периодов 2009;2010 гг.

Наименование показателя. | 01.01.09. | 01.01.10. | Отклонение. | Темп роста. |

Общая степень платежеспособности К7 = [Краткосрочные обязательства + Долгосрочные обязательства] / Выручка. | 0,22. | 0,21. | — 0,001. | — 100,5%. |

Коэффициент задолженности по кредитам и Займам К8 = [Долгосрочные обязательства + Займы и кредиты]/Выручка. | 0,94. | 0,96. | +0,02. | +102%. |

Наличие собственных и долгосрочных заемных источников финансирования оборотного капитала К9 = [Собственный капитал — Внеоборотные активы + Долгосрочные обязательства]/ Оборотные активы. | 0,16. | 0,026. | — 4096,00. | — 74,79%. |

Коэффициент автономии (финансовой независимости) К10 = Собственный капитал / [Внеоборотные активы + Оборотные активы]. | 0,32. | 0,36. | — 0,1658. | — 112%. |

Коэффициент обеспеченности оборотными средствами К11 = Оборотные активы / Выручка. | 0,18. | 0,17. | — 0,001. | — 100,5%. |

Коэффициент оборотных средств в расчетах К 12 = [Оборотные активы — Запасы — НДС + товары отгружены] / среднемесячная выручка. | 0,43. | 0,37. | — 0,06. | — 114%. |

Рентабельность оборотного капитала К13 = Чистая прибыль / Оборотные активы. | 0,041. | 0,037. | — 0,004. | — 110%. |

Рентабельность собственного капитала К14 = Нераспределенная прибыль / Собственный капитал. | 0,07. | 0,06. | — 0,01. | — 114%. |

Эффективность внеоборотного капитала (фондоотдача) К15 = Выручка / Внеоборотные активы. | 6,8. | 6,5. | — 0,3. | — 104%. |

Рентабельность вложений в предприятие: Re = Балансовая прибыль (прибыль до налогообложения, стр. 140 формы № 2)/ итог баланса (стр. 700 баланса). | 0,035. | 0,036. | +0,001. | +102,8%. |

Оборачиваемость дебиторской задолженности, дней Одз = ДЗ / объем дневных продаж. | — 6. | — 160%. | ||

Оборачиваемость кредиторской задолженности, дней Окз = КЗ / объем дневных продаж. | — 3. | — 125%. | ||

Длительность финансового цикла, дней ФЦ = Одз+Окз. | — 9. | — 140%. | ||

Оборачиваемость запасов, дней Оз = Запасы ср / объем дневных продаж. | +2. | +110%. | ||

Длительность производственно-финансового цикла, дней ПФЦ= ФЦ + Оз. | — 7. | — 117%. | ||

Расчетная потребность в оборотных средствах, руб. Пос = Запасы ср+Д 3ср-К 3ср | — 37. | — 100,2%. |

После проведения анализа значений и динамики показателей ООО «Лидер», сделаны следующие выводы по показателям финансовой устойчивости и деловой активности:

К7 — общая степень платежеспособности. Снижение значения показателя коэффициента связано с увеличением обязательств ООО «Лидер» перед кредиторами.

К8 — коэффициент задолженности по кредитам и займам. Увеличивается в связи с уменьшением выручки.

К9 — собственный капитал в обороте. Уменьшение коэффициента показывает увеличение заемных источников для финансирования оборотного капитала.

К10 — коэффициент автономии. Значение данного коэффициента в течение года на предприятии ООО «Лидер» имеет положительное значение и показывает, что примерно 30% актива баланса сформировано за счет собственного капитала.

К11 — коэффициент обеспеченности оборотными средствами. Значения коэффициента в рассматриваемом периоде на предприятии имеет тенденцию в сторону уменьшения. Низкие значения свидетельствуют о политике краткосрочных заимствований.

К13 — рентабельность оборотного капитала. Значение данного коэффициента в ООО «Лидер» уменьшилось.

К14 — рентабельность собственного капитала. Изменение коэффициентов К13 и К14 связано с уменьшением прибыли от обычной деятельности ООО «Лидер», что подтверждает неэффективность использования собственного капитала. Показатели прибыльности.

ООО «Лидер» свидетельствуют о низкой рентабельности деятельности предприятия, что может свидетельствовать о минимизации налогообложения.

К15 — фондоотдача. Показатель коэффициента ООО «Лидер» за анализируемый период не изменился. Высокие показатели свидетельствуют о фондоемкости производства предприятия и неэффективном использовании капитала. На основании изложенных выше показателей деятельности ООО «Лидер» с применением комплексной оценки финансовой деятельности можно сделать вывод о том, что предприятие кредитоспособно.

Рисунок 6. Сравнительные показатели устойчивости и деловой активности ООО «Лидер» в динамике периодов 2009;2010 гг.