Оценка финансово-экономической стабильности организации на примере ООО «ИНВЕСТСТРОЙ»

Оценивая финансовую устойчивость организации за два года можно поставить неудовлетворительную оценку, т.к. собственных оборотных средств или недостаточно или они практически отсутствуют. Неоправданно большие запасы могут служить причиной дефицита собственных оборотных средств и причиной отсутствия у организации возможности для финансового маневра. Возникает необходимость привлечения долгосрочных… Читать ещё >

Оценка финансово-экономической стабильности организации на примере ООО «ИНВЕСТСТРОЙ» (реферат, курсовая, диплом, контрольная)

Общество с ограниченной ответственностью (ООО) «Инвестстрой», в дальнейшем именуемое «Общество» создано на основании Гражданского Кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью», принятого Государственной Думой 14.01.1998 г. Общество осуществляет следующие виды деятельности:

- 1. Оптовая торговля теплоизоляционными и строительными материалами;

- 2. Коммерческая, посредническая и торгово-закупочная деятельность;

- 3. Организация торговой сети, оптовая и розничная торговля;

- 4. Оказание транспортных и складских услуг.

Для обеспечения деятельности Общества из номинальной стоимости долей Участников образуется Уставный капитал в размере 10 000 (Десять тысяч) рублей. Уставный капитал разделен на 4 (четыре) доли, которые распределяются между участниками.

Имущество, созданное за счет вкладов участников, а также произведенное и приобретенное Обществом в процессе его деятельности, принадлежит ему на праве собственности.

Стабильность функционирования ООО «Инвестстрой» представлена финансово-экономическими показателями в таблице 2.

Таблица 2

Финансово-экономические показатели ООО «Инвестстрой» за 2011 — 2012 гг. (на конец года), тыс. руб.

Показатели. | 2011 г. | 2012 г. |

Выручка (нетто) от продажи товаров, работ, услуг (за вычетом НДС). | 1 462 445. | 1 216 551. |

Валовая прибыль. | 99 178. | 78 069. |

Прибыль от продаж. | 24 463. | 23 072. |

Прибыль до налогообложения. | 7 580. | (23 878). |

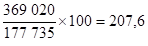

Чистая прибыль. | 5 242. | (23 928). |

Численность сотрудников. | ||

Производительность труда. | 9 027. | 11 161. |

Фондоотдача. | 699,7. | 748,2. |

Фондоемкость. | 0,001. | 0,001. |

Фондовооруженность. | 12,9. | 14,9. |

Степень прибыльности организации характеризуют показатели рентабельности, представленные в таблице 3.

Таблица 3.

Сравнительный аналитический баланс ООО «Инвестстрой» за 2011 г.

Наименование статей. | Абсолютные величины, тыс. руб. | Относительные величины, %. | ||||||

на начало года. | на конец года. | изменение (+; -). | на начало года. | на конец года. | изменение (+; -). | в % к величине на начало года. | в % к изменению итога баланса. | |

I. Внеоборотные активы. | ||||||||

нематериальные активы. | ; | ; | ; | ; | ; | ; | ; | ; |

основные средства (ст. 120). | 1 390. | 2 090. | 0,782. | 0,566. | — 0,216. | 150,36. | 0,366. | |

прочие внеоборотные активы. | ; | ; | ; | ; | ; | ; | ; | ; |

ИТОГО по разделу I. | 1 390. | 2 090. | 0,782. | 0,560. | — 0,216. | 150,36. | 0,366. | |

II. Оборотные активы. | ||||||||

запасы (ст. 210 + 220). | 118 575. | 207 174. | 88 599. | 66,714. | 56,142. | — 10,572. | 174,72. | 46,318. |

дебиторская задолженность (платежи после 12 мес) (ст. 230). | ; | ; | ; | ; | ; | ; | ; | ; |

дебиторская задолженность (платежи до 12 мес.) (ст. 240). | 49 657. | 137 626. | 87 969. | 27,939. | 37,295. | 9,356. | 277,153. | 0,046. |

краткосрочные финансовые вложения (ст. 250). | 9 740. | 9 178. | 0,296. | 2,64. | 2,344. | 1851,71. | 4,798. | |

денежные средства (ст. 260). | 7 587. | 12 009. | 4 422. | 4,269. | 3,254. | — 1,015. | 158,284. | 2,312. |

прочие оборотные активы (ст. 270). | ; | ; | 0,103. | 0,103. | ; | 0,199. | ||

ИТОГО по разделу II (ст. 290). | 176 345. | 366 930. | 190 585. | 99,218. | 99,434. | 0,216. | 208,075. | 99,634. |

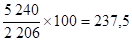

Стоимость имущества (ст. 300). | 177 735. | 369 020. | 191 285. | ; | 207,62. | |||

III. Капитал и резервы. | ||||||||

уставный капитал (ст. 410). | ||||||||

добавочный и резервный капитал (ст. 420 + 430). | ; | ; | ; | ; | ; | ; | ; | |

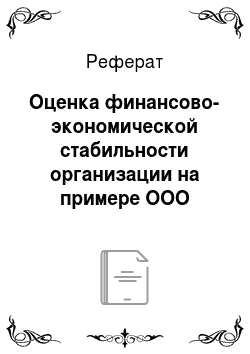

нераспределенная прибыль (ст. 470). | 3 500. | 8 740. | 5 240. | 1,969. | 2,368. | 0,402. | 249,714. | 2,739. |

ИТОГО по разделу Ш (ст. 490). | 3 510. | 8 750. | 5 240. | 1,975. | 2,371. | 0,396. | 249,288. | 2,74. |

IV. Долгосрочные обязательства (ст. 590). | ; | ; | ; | ; | ; | ; | ; | ; |

V. Краткосрочные обязательства. | ||||||||

заемные средства (ст. 610). | 84 688. | 125 543. | 40 855. | 47,648. | 34,021. | — 13,627. | 148,242. | 0,021. |

кредиторская задолженность (ст. 620). | 89 537. | 234 727. | 145 190. | 50,377. | 63,608. | 13,231. | 262,156. | 79,902. |

прочие обязательства (ст. 630 + 640 + 650 + 660). | ; | ; | ; | ; | ; | ; | ; | ; |

ИТОГО по разделу V (ст. 690). | 174 225. | 360 270. | 186 045. | 98,025. | 97,629. | — 0,396. | 206,784. | 97,261. |

Всего заемных срелств (ст. 590 + 690). | 174 225. | 360 270. | 186 045. | 98,025. | 97,629. | — 0,396. | 206,784. | 97,261. |

Итог баланса (ст. 700). | 177 735. | 369 020. | 191 285. | ; | 207,624. |

Таблица 4.

Сравнительный аналитический баланс ООО «Инвестстрой» за 2012 г.

Наименование статей. | Абсолютные величины, тыс. руб. | Относительные величины, %. | ||||||

на нача-ло года. | на конец года. | Измене-ние (+; -). | на нача-ло года. | на конец года. | изменение (+; -). | в % к величине на начало года. | в % к измене-нию итога баланса. | |

I. Внеоборотные активы. | ||||||||

нематериальные активы. | ; | ; | ; | ; | ; | ; | ; | ; |

основные средства (ст. 120). | 2 090. | 1 626. | — 464. | 0,566. | 0,444. | — 0,122. | 77,790. | — 0,235. |

прочие внеоборотные активы. | ; | ; | ; | ; | ; | ; | ; | ; |

ИТОГО по разделу I. | 2 090. | 1 626. | — 464. | 0,566. | 0,444. | — 0,122. | 77,790. | — 0,235. |

II. Оборотные активы. | ; | ; | ; | ; | ; | ; | ; | |

запасы (ст. 210 + 220). | 207 174. | 228 808. | 21 634. | 56,142. | 40,413. | — 15,729. | 110,442. | 10,973. |

дебиторская задолженность (платежи после 12 мес) (ст. 230). | ; | ; | ; | ; | ; | ; | ; | ; |

дебиторская задолженность (платежи до 12 мес.) (ст. 240). | 137 626. | 332 028. | 194 402. | 37,295. | 58,644. | 21,346. | 241,254. | 98,603. |

краткосрочные финансовые вложения (ст. 250). | 9 740. | — 9110. | 2,639. | 0,111. | — 2,528. | 6,468. | — 4,621. | |

денежные средства (ст. 260). | 12 009. | 2 613. | — 9 396. | 3,254. | 0,462. | — 2,792. | 21,759. | — 4,766. |

прочие оборотные активы (ст. 270). | 0,103. | 0,083. | — 2. | 123,885. | 0,046. | |||

ИТОГО по разделу II (ст. 290). | 366 930. | 564 551. | 197 621. | 99,433. | 99,713. | 153,858. | 100,235. | |

Стоимость имущества (ст. 300). | 369 020. | 566 177. | 197 157. | ; | 153,428. | |||

III. Капитал и резервы. | ||||||||

уставный капитал (ст. 410). | ; | 0,013. | 0,006. | — 0,007. | ; | |||

добавочный и резервный капитал (ст. 420 + 430). | ; | ; | ; | ; | ; | ; | ; | ; |

нераспределенная прибыль (ст. 470). | 8 740. | (15 187). | — 23 927. | 2,368. | — 2,682. | — 5,05. | — 173,764. | — 12,136. |

Наименование статей. | Абсолютные величины, тыс. руб. | Относительные величины, %. | ||||||

на начало года. | на конец года. | Измене-ние (+; ; | на начало года. | на конец года. | изменение (+; -). | в % к величине на начало года. | в % к изменению итога баланса. | |

ИТОГО по разделу Ш (ст. 490). | 8 740. | (15 177). | — 23 917. | 2,368. | — 2,680. | — 5,048. | — 173,65. | — 12,131. |

IV. Долгосрочные обязательства (ст. 590). | ; | ; | ; | ; | ; | ; | ; | ; |

V. Краткосрочные обязательства. | ||||||||

заемные средства (ст. 610). | 125 543. | 215 097. | 89 554. | 34,021. | 3,979. | 171,333. | 45,423. | |

кредиторская задолженность (ст. 620). | 234 727. | 366 257. | 131 530. | 63,608. | 64,69. | 1,082. | 156,035. | 66,713. |

прочие обязательства (ст. 630 + 640 + 650 + 660). | ; | ; | ; | ; | ; | ; | ; | ; |

ИТОГО по разделу V (ст. 690). | 360 270. | 581 354. | 221 084. | 97,629. | 102,681. | 5,052. | 161,366. | 112,136. |

Всего заемных срелств (ст. 590 + 690). | 360 270. | 581 354. | 221 084. | 97,629. | 102,681. | 5,052. | 161,366. | 112,136. |

Итог баланса (ст. 700). | 369 020. | 566 177. | 197 157. | ; |

Оценивая имущество организации, можно сделать следующие выводы:

- 1. Общая стоимость имущества организации за 2011 г. увеличилась на 191 285 тыс. руб. или на 107,6%, а в 2012 г. увеличилась на 197 157 тыс. руб. или на 53,4%. Несмотря на снижение темпов прироста стоимости имущества, можно судить о расширении производственной деятельности организации.

- 2. Стоимость имущества организации увеличилась как за счет увеличения оборотных активов, так и за счет увеличения внеоборотных активов: в 2011 г. на 190 585 тыс. руб. или на 108%, а в 2012 г. на 197 157 тыс. руб. или на 53,9%. Темпы прироста оборотных активов превышают темпы прироста оборотных активов организации, следовательно, большую часть финансирования организация направляет на формирование наиболее мобильной части имущества. Доля оборотных активов в имуществе организации увеличилась в 2011 г. на 0,22% при одновременном снижении доли внеоборотных активов на 0,22%. В 2012 г. при снижении доли внеоборотных активов на 0,12% увеличение доли оборотных активов составляет 0,28%.

- 3. Внеоборотные активы увеличились только за счет увеличения основных средств организации в 2011 г. на 700 тыс. руб. или на 50%, следовательно организация имела возможность для расширения своей материально-технической базы. В 2012 г. наблюдается тенденция к снижению части основных средств на 464 тыс. руб. или на 22,2%. Это может быть связано с тем, что в условиях кризиса организация вынуждена продать часть своих основных средств в связи с сокращением производства, ввиду отсутствия спроса на выпускаемую продукцию и оказываемые услуги.

Оценивая финансовую устойчивость организации за два года можно поставить неудовлетворительную оценку, т.к. собственных оборотных средств или недостаточно или они практически отсутствуют. Неоправданно большие запасы могут служить причиной дефицита собственных оборотных средств и причиной отсутствия у организации возможности для финансового маневра. Возникает необходимость привлечения долгосрочных кредитов, а это достаточно дорогой источник финансирования. Заемный капитал превышает собственный.

Положительным моментом является тот факт, что средства вложены в оборотные активы, т. е. в нужном направлении. Но, к сожалению, источники сформированы не правильно Деловая активность в количественном критерии проявляется в динамичности развития предприятия, достижению ее поставленных целей, что отражает абсолютные стоимостные и относительные показатели. Абсолютные показатели — объем реализации, выручка, прибыль, величина авансированного капитала (активы предприятия). Оптимальное соотношение показателей:

Темп роста прибыли > темп роста выручки > темп роста активов > 100%.

Темп роста прибыли 2011 г. = ;

Темп роста выручки 2011 г. =;

Темп роста активов 2011 г. =.

237,5 > 201,2 100.

Темп роста прибыли 2012 г. =;

Темп роста выручки 2012 г. =;

Темп роста активов 2012 г. =.

— 21,9 < 83,1 100.

Это значит, что «золотое правило» экономики не выполняется, т. е. в 2011 г. прибыль возрастала более высокими темпами, чем выручка. Это означает, что затраты на реализацию товаров снижались при одновременном снижении темпов роста выручки над активами, т. е. ресурсы организации использовались не эффективно. В 2012 г. на невыполнение этого правила негативно повлиял факт наличие непокрытого убытка, т. е. с повышением затрат снизилась выручка, которая повлекла за собой отсутствие прибыли, а превышение темпа роста активов над выручкой также свидетельствует о низкой эффективности использования ресурсов организации.

Таблица 5.

Динамика показателей рентабельности ООО «Инвестстрой» за 2011 — 2012 гг. (на конец года), тыс. руб.

Показатели. | 2011 г. | 2012 г. | Изменения. |

1. Прибыль от продаж. | 24 463. | 23 072. | — 1 391. |

2. Прибыль чистая. | 5 242. | — 23 928. | — 29 170. |

3. Выручка от продаж. | 1 462 445. | 1 216 551. | — 295 894. |

4. Полная себестоимость. | 1 437 982. | 1 193 479. | — 244 503. |

5. Среднегодовая стоимость имущества (активов). | 369 020. | 533 177. | 197 157. |

6. Собственный капитал. | 8 750. | — 15 177. | — 23 927. |

7. Рентабельность продаж, % (п. 1: п. 3). | 0,02. | 0,02. | ; |

8. Рентабельность основной деятельности, % (п. 1: п. 4). | 0,02. | 0,02. | ; |

9. Рентабельность активов (экономическая рентабельность), % (п. 2: п. 5). | 0,01. | ; | ; |

10. Рентабельность собственного капитала (финансовая рентабельность), % (п. 2: п. 6). | 0,6. | ; | ; |

11. Период окупаемости собственного капитала (годы) (п. 6: п. 2). | 1,7. | ; | ; |

В 2012 г. единственным положительным фактором в деятельности данной организации можно назвать стабильную рентабельность продаж и рентабельнос…