Перспективы развития рынка строительных материалов в Республике Беларусь

Рисунок 8 Структура импорта стеновых материалов в Республику Беларусь Таким образом, условия деятельности для белорусских производителей стеновых материалов в настоящее время можно охарактеризовать как благоприятные. На протяжении всего рассматриваемого периода импорт стеновых материалов в Республику Беларусь не достиг значительных размеров: суммарный объем поставок за 2 года составил около 1000… Читать ещё >

Перспективы развития рынка строительных материалов в Республике Беларусь (реферат, курсовая, диплом, контрольная)

Белорусский рынок строительных материалов в настоящее время характеризуется разнообразием изделий для строительства и является одним из быстрорастущих и развивающихся рынков. На нем представлена продукция как отечественных, так и импортных производителей. Основную долю рынка строительных материалов Республики Беларусь составляют следующие 11 групп строительных материалов [15]:

плитка керамическая;

стеновые материалы;

строительные металлоконструкции;

цемент;

стекло полированное листовое;

конструкции и детали сборные железобетонные;

материалы строительные нерудные;

санитарно-строительные керамические изделия;

известь;

минеральная вата и изделия из нее;

листы гипсокартонные.

В последние годы на фоне значительных темпов строительства наблюдается рост потребления стеновых материалов как в Республике Беларусь, так и в соседних странах. Благодаря наличию достаточной сырьевой базы и опыта производства белорусская промышленность обеспечивает отечественные предприятия основными видами стеновых материалов, характеризующимися относительной дешевизной и конкурентоспособным уровнем качества. Все большую долю на рынке строительных материалов благодаря своим высоким технологическим и эксплуатационным качествам постепенно завоевывают блоки из ячеистого бетона. В таблице 1 приводятся данные о рынке стеновых блоков из ячеистого бетона Республики Беларусь за 9 месяцев 2010 г.: емкость, объем производства, доли рынка отечественных и зарубежных производителей. Как видно из таблицы, основную долю рассматриваемого рынка занимает продукция белорусских производителей.

Таблица 3 Анализ состояния рынка блоков из ячеистого бетона на территории Республики Беларусь за 9 мес. 2010 г., прогноз на 2011 г.

Материал. | Объем рынка. | Производство. | Прогнозный объем рынка. | Доля рынка (2010г.). | Доля рынка (2011г.). | ||||

2011 г. | 9 мес. 2010 г. | 2011 г. | 9 мес. 2010. | белорусских. | импортеров. | белорусских. | импортеров. | ||

Блоки из ячеистого бетона. | 2381,6. | 1720,4. | 2477,6. | 2125,7. | 2638,0. | 99,99. | 0,01. | 100,0. |

Источник: данные Министерства архитектуры и строительства Республики Беларусь. Основными конкурентами белорусских предприятий-производителей рассматриваемой продукции из стран ближнего зарубежья, экспортирующими свою продукцию в Республику Беларусь, являются:

ОАО «Ступинский завод ячеистого бетона», Россия;

Воскресенский газосиликатный завод, Россия;

211 КЖБИ, г. Сертолово, Россия;

ООО «Аэрок Санкт-Петербург», Россия;

ОАО «Обуховский завод пористых изделий», Украина.

Как видно из приведенного выше перечня, основными конкурирующими предприятиями-производителями блоков из ячеистого бетона являются российские компании. Средние цены отечественных и зарубежных предприятий-производителей на блоки из ячеистого бетона (по состоянию на 01.12.2010 г.) представлены в таблице 2.

Таблица 4 Сопоставление средних цен белорусских производителей со средними ценами на рынках России, Прибалтики и Украины на блоки из ячеистого бетона по состоянию на 1 декабря 2010 г.

Цены, USD за 1 м³. | Продукция по маркам. | Республика Беларусь. | Россия (Москва и Московская обл.). | Россия (Северо-запад). | Литва. | Украина. |

Средняя цена FCA с НДС. | Блоки из ячеистого бетона 1 категории. | 74,5. | 138,0. | 150,0. | 135,0. | |

Блоки 3 категории. | 47,0. | 105,0. | 112,0. | 105,0. | ||

Рекомендуемая средняя экспортная цена блоков из ячеистого бетона при поставках на условиях FCA, без НДС. | Блоки из ячеистого бетона 1 категории. | 105,0. | 110,0. | 80,0. | 80,0. | |

Блоки 3 категории. | 70,0. | 72,0. | 80,0. | 80,0. | ||

Средняя цена доставки блоков из ячеистого бетона (усредненная по маркам) в экспортные регионы по ж/д. | 22,0. | 26,0. | 10,0. | |||

Возможная рентабельность экспортных поставок блоков из ячеистого бетона. | Блоки из ячеистого бетона 1 категории. | 57,75%. | 70%. | 75,4%. | 74,6%. | |

Блоки 3 категории. | 64,0%. | 74,3%. | 84,7%. | 81,2%. |

Наиболее высокой ценой на стеновые блоки характеризуется Северо-Западный край РФ.

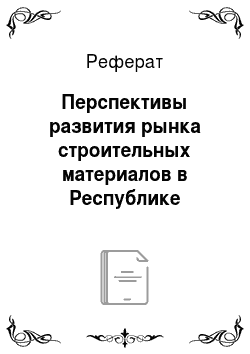

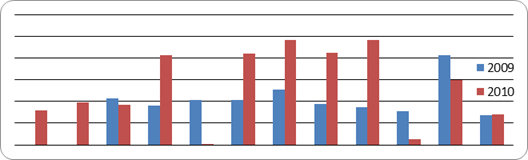

На протяжении последних двух лет белорусский экспорт стеновых материалов характеризуется ярко выраженной сезонностью. Пик внешних поставок приходился на июнь-август, минимум поставок — на начало года. Стоит отметить, что после длительного роста объем внешних поставок в период с сентября по декабрь 2010 г. снизился в сравнении с аналогичным периодом в предыдущем году (Рис. 3).

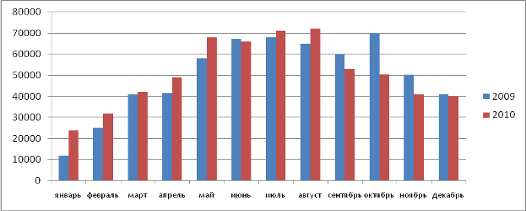

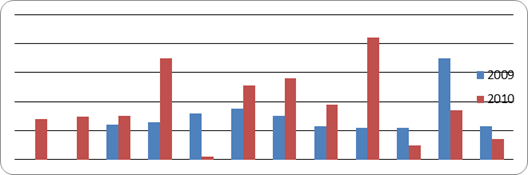

Рисунок 3 Экспорт стеновых материалов из Республики Беларусь в 2009;2010гг., тонн В физическом выражении экспорт рассматриваемой продукции увеличился в 2010 г. на 2,09% и составил 617 701,8 тонн. В стоимостном выражении экспорт вырос в 2010 г. на 45,98% при значении в 2009 г. равном 25 955,4 тыс. долл. США (Рис. 4).

Рисунок 4 Экспорт стеновых материалов из Республики Беларусь, тыс. долл. США География экспорта стеновых материалов из Беларуси включает Россию, Украину, Казахстан, Молдову, Польшу, а также страны Прибалтики. Традиционно главным рынком сбыта для белорусской продукции является Российская Федерация. При росте объемов поставок на российский рынок в 2010 г. в сравнении с 2009 г. на 4,78% их стоимость выросла 56,33%. Вторым по значимости внешним рынком является Литва. При отсутствующем росте поставок в физическом выражении, в стоимостном выражении экспорт белорусской продукции вырос на 23,36% и составил 4 434,6 тыс. долл. США в 2010 г. Суммарный объем поставок на рынки остальных стран в 2009 г. составил 41 333,8 тонну (2 571,9 тыс. долл. США) и в 2010 г. сократился на 20,59% в физическом выражении или на 2,05% - в стоимостном (Рис. 5).

Рисунок 5 Структура экспорта стеновых материалов из Республики Беларусь Импорт стеновых материалов в Республику Беларусь несоизмеримо меньше экспорта (более чем в тысячу раз в физическом выражении) и не имеет четко выраженной сезонности. Но при этом имеет тенденцию к значительному росту как физическом, так и в стоимостном выражении: 45,98% и 46,27% соответственно в 2010 г. к предыдущему году (Рис. 6, 7). [14].

Рисунок 6 Импорт стеновых материалов в Республику Беларусь, тонн.

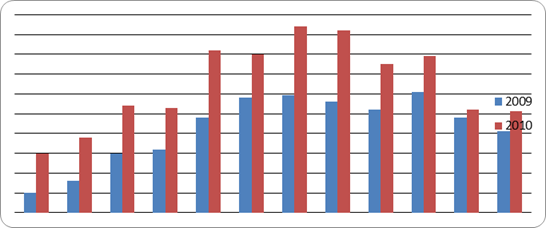

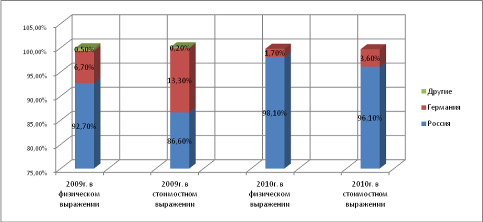

Рисунок 7 Импорт стеновых материалов в Республику Беларусь, тыс. долл. США На протяжении 2009 — 2010 гг. основными поставщиками стеновых материалов в Республику Беларусь являлись Российская Федерация и Германия. Подавляющую долю импорта стеновых материалов составила продукция российского происхождения (более 85%). Поставки из России выросли в 2010 г. в сравнении с 2009 г. на 53,87% в физическом выражении или на 62,28% - в стоимостном. В свою очередь, Германия в 2010 г. значительно уступила свои позиции на белорусском рынке. При импорте из Германии в 2009 г. 29,4 тонн продукции на сумму 20,5 тыс. долл. США, в 2010 г. поставки немецкой продукции снизились на 63,88% в физическом выражении и на 60,49% - в стоимостном. Помимо указанных выше стран поставки осуществлялись из Италии, Чехии и США, однако их доля в общем объеме импорта не превысила 1% (Рис. 8). [14].

Рисунок 8 Структура импорта стеновых материалов в Республику Беларусь Таким образом, условия деятельности для белорусских производителей стеновых материалов в настоящее время можно охарактеризовать как благоприятные. На протяжении всего рассматриваемого периода импорт стеновых материалов в Республику Беларусь не достиг значительных размеров: суммарный объем поставок за 2 года составил около 1000 тонн. В результате, на внутреннем рынке республики доминирующие позиции занимают отечественные предприятия.

Существенная доля экспорта из Беларуси стеновых материалов принадлежит поставкам блоков из ячеистого бетона.

Что же касается рынка стройматериалов, то сейчас ситуация выглядит довольно напряженной. В начале 2010 года наибольший прирост в объемах производства составил у ячеистых бетонов (+56,9%), которые и до кризиса были одним из самых активно растущих сегментов стеновых материалов. Также прибавили в темпе древесно-стружечные плиты (+26,5%), фанера (+33,7%), обои (+21,9%). Постепенно растет производство цемента (+11%), а вот выпуск бетона в первом полугодии 2010 г. все еще демонстрирует снижение (-5,4%). При этом выпуск кирпича и вовсе переживает сильнейший упадок — минус 40% в 2009 году и минус 60% в первом полугодии 2010 г. [15].

Динамика других строительных материалов разнонаправленная. В более устойчивом положении находятся некоторые отделочные материалы, а также строительные материалы, имеющие широкий спектр применения (железобетонные конструкции, щебень и гравий, трубы).

Строительные материалы, производимые в России, в основном потребляются на внутреннем рынке страны. Экспортируются из России битумные кровельные материалы, керамическая плитка, санфаянсовые изделия, шифер, древесные плиты и изделия из дерева, а также многое другое. В среднем доля экспорта составляет от 5 до 15%. Основными рынками сбыта российских товаров является постсоветское пространство, а наиболее активными покупателями — Украина и Казахстан. При этом из Украины в Россию также поступает широкий спектр строительных и отделочных материалов.

По состоянию на октябрь 2010 года изменение цен на основные строительные материалы к декабрю 2009 года составило -1,33% (в том числе за июль +0,43%, за август -1,37%, за сентябрь +0,15%, за октябрь -0,04%). Общее изменение цен на основные строительные материалы началось в сентябре-октябре 2008 года и составило за все время кризиса к октябрю 2010 года -16,75%.

Возвращение на рынок стройматериалов тенденции к росту может произойти к весне 2011 года, отмечают эксперты TD Marketpublishers. Общий рост цен прогнозируется на 3—5% под влиянием инфляционных процессов, исключение может составить металлопрокат, потребление которого идет не только на строительство.

Одной из базовых отраслей строительного комплекса считается цементная отрасль. В 2010 году спрос на цемент начал расти. Индекс производства цемента, извести и гипса составил 111,3%. Производство цемента в I полугодии 2010 г. выросло на 10,8% в сравнении с аналогичным периодом 2009 г. и составило примерно 21,5 млн. тонн.

По прогнозам, среднегодовая цена в 2010 году не выйдет за границу в 2115 руб. за тонну (в 2009 году — 2243 рублей за тонну). Это снижение вызвано демпингом как основным способом конкурентной борьбы.

В I полугодии 2010 года производство строительного кирпича снизилось на 48% в сравнении с аналогичным периодом 2009 года, производство керамического — на 20%.

Цена — важнейший показатель при выборе поставщика. В кризисный период цены на кирпич упали почти в два раза за счет сокращения внутренних издержек производителей, доли чистой прибыли и более точной логистики. В июне 2010 года по сравнению с июнем 2009 года стоимость кирпича начала расти, что связано с оживлением строительной отрасли.

Наибольший подъем на рынке стройматериалов наблюдался в сегмента материалов так называемого экономкласса.

Хотя рынок первичной недвижимости в 2010 году продолжает испытывать существенные трудности, возросла активность в сфере отделки объектов вторичного жилья. Ведется ремонт помещений офисов, торговых центров, производственных площадей. За счет вторичного рынка удалось поднять спрос на большинство видов строительных материалов.

Ремонт в новостройках сейчас практически не ведется, наибольшее внимание уделяется экономии. «Масштабные» перестройки практически не востребованы, упор делается на ремонте класса эконом, с минимальным вмешательством в планировку и использованием недорогих отделочных материалов.

Хотя собственников, решивших произвести ремонт офисов под ключ или отделку жилых помещений с использованием элитных отделочных материалов не так уж и много, их количество постепенно начинает расти. Аналитики уверены в том, что 2011 год станет стартовой площадкой для бурного роста этого сегмента рынка.