Список литературы.

Маркетинговые стратегии банков Астрахани

Одного маркетинга не достаточно. Необходимо также, чтобы деятельность банка была рентабельной. Акционеры должны получать обещанные дивиденды, а клиенты — видеть свой банк в числе первых по рейтингу надёжности. К сожалению, не каждому банку удаётся обеспечить рентабельную деятельность. За период с января по июнь 1996 г. ЦБ отозвал лицензии у 145 убыточных банков, а с начала 1997 г. Банк России… Читать ещё >

Список литературы. Маркетинговые стратегии банков Астрахани (реферат, курсовая, диплом, контрольная)

Гермогенова Л. Э. Эффективная реклама в России. —М.: РусПартнер ЛТД, 1994.

Жуков Е. Ф. Менеджмент и маркетинг в банках. — М.: Банки и биржи, ЮНИТИ, 1997. —191 с.

Маркова В. Д. Маркетинг услуг. — М.: Финансы и статистика, 1996. — 127 с.

Севрук В. Т. Банковский маркетинг. —М.: Дело ЛТД, 1994. — 128с.

Усоскин В. М. Современный Коммерческий банк: операции и управление. — М.: ИПЦ «Вазар-Ферро», 1994. —320 с.

Уткин Э. А. Банковский маркетинг. —М.: ИНФРА-М, 1995. —300 с.

Ахмедов Н., Рубцов С. Оценка стратегических решений в банке // Маркетинг. — 1996. — № 1. — с. 46−54.

Вороненков Ю. «Сохранить и приумножить». Как действует этот лозунг сегодня // Экономика и жизнь. — 1997. — № 34. — с. 5.

Лысова И. Региональная статистика банковской системы констатирует // Экономика и жизнь. — 1997. — № 31. — с. 4.

Объявления // Волга. — 1997. —6 дек. — с. 5.

Астраханские ведомости. — 1997. — № 21. — с. 7.

Астраханские ведомости. — 1997. — № 45. — с. 5−6.

Приложение

Одного маркетинга не достаточно. Необходимо также, чтобы деятельность банка была рентабельной. Акционеры должны получать обещанные дивиденды, а клиенты — видеть свой банк в числе первых по рейтингу надёжности. К сожалению, не каждому банку удаётся обеспечить рентабельную деятельность. За период с января по июнь 1996 г. ЦБ отозвал лицензии у 145 убыточных банков, а с начала 1997 г. Банк России отозвал лицензии у 272 банков. За последние неполные три года 800 банков были лишены права ведения банковских операций.

Однако благодаря ужесточающейся политики ЦБ и усилиям платёжеспособных банков процесс ухудшения показателей рентабельности действующих банков приостанавливается.

Год. | Прибыль по отношению к брутто-активам. | Прибыль по отношению к собственному капиталу. | Прибыль по отношению к оплаченному уставному фонду. |

|

|

|

|

Насколько можно судить по официальной годовой отчётности ЦБ, пик убыточности банковского сектора был пройден в 1994 г. — в первой половине 1995 г. Убытки коммерческих банков в 1994 г. возросли по сравнению с аналогичными показателями 1993 г. более чем в 10 раз, в то время как суммарная прибыль увеличилась только вдвое. Каждый четвёртый коммерческий банк оказался в России убыточным, а рентабельность операций по банковскому сектору по отношению к брутто-активам упала на 40%.

Астраханские банки показывают себя, однако, далеко не с плохой стороны. Например, ВКАБАНК входит по итогам последних лет в 50 крупнейших банков. вот какое состояние этого банка сегодня (для сравнения я приведу показатели Сбербанка России, занимающему первое место, и в среднем по 50 банкам):

Капитал / Риск. | Капитал / Обязательства. | Кредиты / Активы. | Просроченная задолженность / кредиты. | ГКО / Активы. | Прибыль / Активы. | |

Сбербанк России. | 0,71 967. | 1,79 884. | 0,27 954. | 0,3 952. | 0,59 337. | 0,40 134. |

ВКАБАНК. | 0,10 567. | 0,10 223. | 0,23 486. | 0,21 441. | 0,50 731. | 0,6 324. |

В среднем по 50 банкам. | 0,32 786. | 0,60 536. | 0,54 324. | 0,5 759. | 0,15 228. | 0,10 197. |

В последнее время астраханские банки стали предоставлять и вкладывать кредиты в астраханские предприятия. Так, среди достижений Сбербанка — открытие кредитных линий Европейского банка реконструкции и развития АО «Юг-танкер» и АО «Комбинат хлебопродуктов» — соответственно на 3, 5 и 2 млн долл. Крупный валютный кредит выдал банк ИПЧ «Тамара». Он-то и стал экономической основой теперь уже знаменитого ахтубинского завода по добыче и розливу минеральных вод.

Очень радует то, что в основном астраханские банки осуществляют долгосрочное финансирование — на 7−8 лет.

Анализируя деятельность банков (таблица № 1), можно сказать, что эра ГКО на астраханском рынке в прошлом: если во втором квартале процентный рост вложений в государственные долговые обязательства и кредиты был почти одинаков, то по итогам на 01. 10. 97 г. разница составляет 1, 8% против 27, 8%. Т. е. начался переток средств в реальный сектор экономики и — по большей части — в корпоративные ценные бумаги.

Отметим, что увеличились долгосрочные вложения не только в предприятия, но и в ценные бумаги — на 6, 3% по сравнению со вторым кварталом года.

Существенно возросла и прибыль — +67,4%.

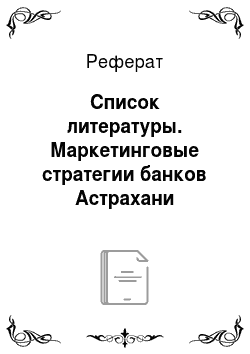

Вместе с тем наблюдается пусть небольшое, но уменьшение резервов на возможные потери по ссудам (-0,04%), продолжающийся рост прочих активов (+15%), опережающий по темпам рост активов вообще, сокращение объёмов клиентских средств, включая вклады населения (-3%). Это можно объяснить более высоким доверием астраханцев к московским банкам. Поэтому астраханские банки, в целях завоевания клиентов, проводят активную рекламную политику, а также различные новые, предновогодние услуги и розыгрыши. Однако не всегда реклама банков даёт хороший результат. Например, найдя в газете «Волга» объявление о новой услуге Сбербанка (объявление № 1), я решила провести миниопрос.

Я предложила 50 своим знакомым в возрасте от 18 до 57 лет данное объявление и попросила ответить на следующие вопросы:

Результаты опроса: только трое человек читают газету «Волга» часто, 15 — иногда и 32 — редко (т.е. это говорит о низком рейтинге газеты, в котором публиковалось объявление). Обратили бы внимание на него только 5 человек, а вот воспользоваться ею никто не захотел. Объяснили это тем, что-либо не знают совершенно о чём речь, либо не собираются «связываться» с банками, либо «вообще не разбираются в банковских услугах, и зачем они нужны не понимают». 38 человек решили отложить у себя в голове эту услугу, ответив «возможно». А вот ассоциации положительные возникли у 4, нейтральные — у 43, негативные — у 3.

Однако объявления, помещённые в специальные газеты, будут иметь больший успех. Например, публикации в журнале «Деньги» (объявления № 2, 3): эти объявления будут напечатаны на качественной бумаге с высокой полиграфией, относиться к уже определённому кругу всех читателей журналов. Для астраханских банков это могут быть газеты «Экономика и жизнь. Деловое поволжье» и «Астраханские ведомости» (объявления № 4, 5, 6).

Большим плюсом стало то, что в объявлениях теперь печатаются не только название и адрес банка, но также и перечень услуг, которые он может предоставить. Это характерно стало и для астраханских банков.

График № 1 показывает, сколько денежных средств предприятий и населения находятся в банках и в каком виде.

В последнее время в России наметилась тенденция к созданию банками лизинговых компаний, среди них «Интеррослизинг» (ОНЭКСИМбанк), «Балтлиз» (петербургский Промстройбанк), «Лизингбизнес» (Мосбизнесбанк), «Инкомлизинг» (Инкомбанк) и др. банки заинтересованы в лизинге, т.к. в данном случае речь идёт не о денежном, а о товарном кредите, что существенно повышает надёжность кредитных операций. Однако о серьёзном развитии лизинга в России пока говорить нечего. В конце 1996;начале 1997 гг. доля лизинга составила лишь 1% суммарных инвестиций. Для сравнения на Западе осуществляется от 25 до 30% инвестиций с использованием лизинга.

Также пытаются российские банки работать с трастовыми операциями. Только серьёзным трастом сейчас занимаются не больше 10 банков. Среди них самый активный — банк «Кредит-Москва», который производит трастовые операции для юридических и физических лиц.