Анализ финансовых показателей деятельности компании ОАО «Арофлот — российские авиалинии» на 2008-2009 года

В 2009 году Компания продолжала практику использования револьверных кредитных линий без предоставления обеспечения как с плавающей, так и с фиксированной процентными ставками. В кредитных договорах с плавающей процентной ставкой предусмотрена градация размера банковской маржи в зависимости от срока выборки денежных средств в рамках каждого договора. Подобное структурирование кредитного портфеля… Читать ещё >

Анализ финансовых показателей деятельности компании ОАО «Арофлот — российские авиалинии» на 2008-2009 года (реферат, курсовая, диплом, контрольная)

Комплексный анализ финансовой деятельности ОАО «Аэрофлот — российские авиалинии» за 2008;2009 гг. производится с целью выявления динамики основных экономических показателей.

Для полного анализа финансовой деятельности авиакомпании необходимо, во-первых, проанализировать показатели на начало и на конец отчетного года. Данные представлены в таблице 4.

Таблица 4. Бухгалтерский баланс на 31 декабря 2009 года.

№ п.п. | Наименование показателя. | На начало года. | На конец года. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

млн. руб. | млн. руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Актив. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Нематериальные активы. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Основные средства. | 4 774. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Незавершенное строительство. | 1 635. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Долгосрочные финансовые вложения. | 4 802. | 4 401. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Запасы. | 3 604. | 3 … Запасы — 3206 млн руб., в том числе:

Дебиторская задолженность — 30 811 млн руб., выросла на 3 112 млн руб. и состоит из долгосрочной и краткосрочной дебиторской задолженности. Долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) — 4074 млн руб., увеличилась в отчетном году на 1036 млн руб. и представляет собой предпоставочные платежи за Воздушные Судна российского и зарубежного производства компаниям Airbus S. A. S., the Boeing Company, ЗАО «Гражданские самолеты Сухого» . Краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) — 26 737 млн руб. Рост краткосрочной дебиторской задолженности на 2 075 млн руб. связан, помимо прочих причин, с ростом курсов валют по расчетам с иностранными контрагентами. Наибольший удельный вес в краткосрочной дебиторской задолженности по состоянию на 31.12.2009 имеют: задолженность покупателей и заказчиков — 11 779 млн руб., выросла за отчетный период на 2045 млн руб. в основном в связи с ростом задолженности по расчетам с российскими и иностранными авиакомпания ми, агентами и другими организациями по авиаперевозкам. Увеличение расчетов с российскими и иностранными авиакомпаниями обусловлено ростом расчетов по Клиринг Хауз, а также ростом задолженности по фрахту грузовых емкостей на пассажирских воздушных судах. Задолженность по расчетам с агентами по пассажирским перевозкам выросла за счет роста про даж и количества агентов. Задолженность по расчетам с прочими покупателями и заказчиками обусловлена увеличением расчетов за авиаГСМ, техническое и наземное обслуживание. Задолженность бюджета по налогам и сборам — 5 914 млн руб., выросла на 973 млн руб. вследствие роста задолженности бюджета по налогу на прибыль, что связано с превышением уплаченных авансовых платежей над начисленным налогом за 2009 год. Задолженность по авансам выданным — 2587 млн руб., увеличилась на 621 млн руб. в основном в связи с заключением новых контрактов и увеличением платежей за резервирование воздушных судов, строительство офиса, авиаГСМ, таможенное оформление воздушных судов; Прочие дебиторы — 6232 млн руб., задолженность снизилась в отчетном периоде на 1580 млн руб. в связи с удовлетворением судом заявления по предъявленным ранее претензиям.

Уменьшение величины добавочного капитала на 1090 млн руб. связано со списанием переоценки основных средств на нераспределенную прибыль прошлых лет в соответствии с рекомендациями Министерства финансов Российской Федерации. Резервный капитал — 278 млн руб. Создан согласно решению Собрания акционеров по итогам работы Общества в 2002 году в соответствии с учредительными документами. Нераспределенная прибыль (непокрытый убыток) прошлых лет — 24 484 млн руб., состоит из прибыли прошлых лет, полученной Обществом до 2008 года и распределенной Собраниями акционеров, и сумм переоценки объектов учета в соответствии с законодательством. Нераспределенная прибыль (непокрытый убыток) отчетного года — 5 807 млн руб. — прибыль, полученная по итогам работы за 2008 год. Заемные средства — 1820 млн руб.: представляют собой остаток краткосрочных кредитов (включая проценты за пользование заемными средствами) и увеличились на 117 млн руб. в основном за счет положи тельной курсовой разницы по полученным кредитам в иностранной валюте. Кредиторская задолженность — 15 272 млн руб.: рост кредиторской задолженности на 2807 млн руб. связан, помимо прочих причин, с ростом курсов валют по расчетам с иностранными контрагентами. Структура кредиторской задолженности:

Прочие пассивы — 163 млн руб., включают в себя отложенные налоговые обязательства и доходы будущих периодов, состоящие из безвозмездно полученных основных средств, программного обеспечения для обработки полетной информации Воздушных Судов, запасных частей. Кредитный портфель Компании в 2009 году состоял из восьми краткосрочных (от года до полу тора лет) двухсторонних кредитных линий общим объемом почти 140 млн долл. США и 1,7 млрд. рублей. Условия всех кредитных договоров позволяли Компании воспользоваться заемными ресурсами на выгодных условиях, предлагаемых банками только заемщикам категории VIP. В 2009 году Компания продолжала практику использования револьверных кредитных линий без предоставления обеспечения как с плавающей, так и с фиксированной процентными ставками. В кредитных договорах с плавающей процентной ставкой предусмотрена градация размера банковской маржи в зависимости от срока выборки денежных средств в рамках каждого договора. Подобное структурирование кредитного портфеля позволяет наиболее оптимально и эффективно осуществлять кредитование компании в зависимости от ситуации на финансовом рынке. Общая сумма процентных выплат в 2009 году со ставила 4,1 млн долл. США вместо запланированных 4,7 млн долл. США. С целью снижения расходов по обслуживанию долговых обязательств проводился постоянный анализ текущего состояния рынка корпоративно го заимствования, велась работа по структурированию и сокращению уровня банковской маржи, в результате чего размер средневзвешенной маржи составил 2,19% годовых. Таблица 5. Расчет оценки стоимости чистых активов авиакомпании ОАО «Аэрофлот — российские авиалинии» за 2009 год, млн. руб.

Вывод: стоимость чистых активов по сравнению с началом года увеличилась на 2 590 млн руб. или на 8,5%. Таблица 6. Отчет о прибылях и убытках за январь-декабрь 2009 года.

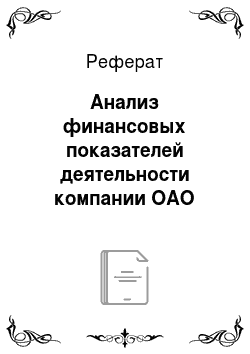

В 2009 году доходы авиакомпании от эксплуатационной деятельности составили в це лом 95 014,0 млн руб. с уменьшились по сравнению с 2008 годом на 23,2% (-17 919,1 млн руб.). Доходы были сформированы на 80,2% от пассажирских авиаперевозок, на 3,2% — от грузо-почтовых, на 8,3% — от поступлений по коммерческим соглашениям с иностранными авиакомпаниями по совместной эксплуатации авиалиний, от прочей деятельности — на 8,3%. Структура доходов авиакомпании Аэрофлот представлена на рисунке 7.  Рисунок 7. Структура доходов авиакомпании ОАО «Аэрофлот — российские авиалинии». Из рисунка 7 видно, что наибольший прирост доходов произошел за счет перевозок пассажиров и составил 80, 2%. Таблица 7. Доходы от эксплуатационной деятельности 2008;2009 гг., тыс. руб.

Доходы от пассажирских перевозок снизились по сравнению с предыдущим годом на 26,4% (15 910,9 млн руб.) и составили 60 250 982 тыс. руб. Прирост доходов произошел как за счет увеличения объемов перевозок пассажиров, так и роста доходности. Доходы на международных воздушных линиях составили 47 175 880 тыс. руб., что на 21,3% ниже уровня 2008. Доходы на внутренних воздушных линиях уменьшились на 45,0% и составили 13 075 102 тыс. руб., или 24,9% от общего объема доходов от пассажирских перевозок. Доходность регулярных пассажирских перевозок в 2009 году по сравнению с 2008 годом уменьшилась по всем направлениям (по России + 15,4%, СНГ и Балтии + 18,6%, Европе + 11,8%, Японии + 9,5%, Юго-Восточная Азия + 16,7%, Америке + 9,6%, Африке и Ближний и Средний Восток +20,4%). Доходы от перевозок грузов и почты уменьшились по отношению к 2008 году на 8,6% и составили 3 083 284 тыс. руб.(124,76 млн. экв. долл. США) в связи с прекращением эксплуатации грузовых воздушных судов. И так же доходы от перевозки грузов и почты на пассажирских самолетах снизились на 8,9%. Доходы по коммерческим соглашениям с иностранными авиакомпаниями составили 7 865 729 тыс. руб., что на 7,8% ниже уровня 2008 года. Доходы от прочей деятельности включают в себя доходы от оказания услуг по наземному обслуживанию в базовом аэропорту, услуг по заправке авиатопливом сторонних авиакомпаний, от сдачи помещений в аренду, оказанию услуг по размещению информационно-рекламных материалов, комиссионных от беспошлинной торговли на борту воздушных судов и прочих услуг. В 2009 году доходы от прочей деятельности составили 4 942 337 тыс. руб. с уменьшением по результатам к 2008 г. в 1,6 раза. Таблица 8. Расходы по эксплуатационной деятельности 2008;2009 гг., тыс. рублей.

Расходы авиакомпании от эксплуатационной деятельности за 2008 год составили 88 462,6 млн руб. и уменьшились к 2009 году на 19 091,8 млн руб. (-27,5%). Основное влияние на снижение расходов по отдельным направлениям затрат по сравнению с 2008 годом оказало обновление флота, поступление воздушных судов западного производства.  Рисунок 8. Структура эксплуатационных расходов в 2009 году по основным группам затрат, %. Из рисунка видно, что наибольший удельный в структуре эксплуатационных расходов на 2009 год три основные группы затрат, а именно:

Рисунок 9. Изменения в структуре эксплуатационных расходов в 2009 году по отношению к 2008 году, млн. руб. На изменение структуры расходов в 2009 году основное влияние, кроме вышеуказанных, оказали:

Рост цен на авиационное топливо (+44,3% к 2009 году) привел к увеличению расходов авиа компании в 2009 году на сумму 10 363,4 млн руб. В результате изменения структуры парка воздушных судов, проведения в течение года комплекса мероприятий по снижению физического расхода топлива и договорных цен удалось скомпенсировать общий рост расходов по данному направлению на сумму 263,6 млн руб. по отношению к 2008 году. Расходы на содержание парка самолетов и авиа двигателей в 2009 году по сравнению с 2008 годом увеличились на 3 233,4 млн руб., или на +22,7% за счет увеличения парка воздушных судов, налета часов, затрат на поддержание авиатехники в исправном состоянии, а также роста цен на работы/ услуги авиаремонтных предприятий. Рост цен на аэронавигационное обслуживание на территории России с 01.04.09 в соответствии с приказом Росаэронавигации № 21 (за пролет территории РФ на 23,6% и в зоне аэродрома в сред нем на 22,8%), повышение государственных сборов на аэропортовое обслуживание и обеспечение безопасности в аэропортах Российской Федерации и за рубежом привели к увеличению расходов авиакомпании по данному блоку затрат по сравнению с 2008 годом на 739,0 млн руб., или 6,8%. Прирост расходов авиакомпании на содержание летных и кабинных экипажей воздушных судов составил 14,9%. Основными причинами данного повышения явились увеличение налета часов, проведение мероприятий по подготовке и переподготовке данной категории работников на авиационную технику. Увеличение затрат авиакомпании на продажу перевозок, внедрение новых технологий, рекламу и др. составило 10,5%. Таможенные платежи на вновь ввозимые самолеты западного производства увеличили расходы на сумму 777,8 млн руб. Увеличение объема работ и расширение присутствия авиакомпании в других географических регионах привело к увеличению про чих производственных и накладных расходов на 886,8 млн руб. Таблица 9. Обзор финансовых результатов за период 2008;2009 гг., тыс. руб.

В результате эксплуатационной деятельности ОАО «Аэрофлот» в 2009 году получена прибыль в сумме 6551,4 млн. рублей, что ниже уровня 2008 года на 1172,7 млн руб., или на 15,2%. При этом эксплуатационные доходы составили 95 014,0 млн руб. с ростом к 2008 году на 17 919,1 млн руб., или 23,2%, расходы от эксплуатационной деятельности составили 88 462,6 млн руб. и возросли к уровню 2008 года на 19 091,8 млн руб., или 27,5%. В результате внереализационной деятельности и прочих операций компания получила прибыль в размере 2 834,6 млн руб., что на 6,3% ниже уровня 2008 года. Прибыль до налогообложения в 2009 году снизилась на 12,7% к уровню 2008 года и составила 9386,0 млн. рублей. Чистая прибыль снизилась на 4,4% и составила 5807,3 млн руб. Анализ капитальных вложений. В 2009 году капитальные вложения составили 3013,5 млн. рублей. В общем объеме капитальных вложений наибольший удельный вес составляют:

В отчетном году на приобретение, строительство и модернизацию зданий, сооружений, переда точных устройств были инвестированы средства на общую сумму 1 365,1 млн. рублей, в том числе в строительство нового офисного комплекса авиакомпании, оборудование производственных зданий новыми комплексными системами безопасности, а также охранно-пожарной сигнализацией. Во исполнение постановления Правительства РФ № 365 от 09.06.05 в 2009 году на парке самолетов ту-154М установлены 19 комплектов с аппаратурой спутниковой навигации «БМС-индикатор», которая работает от системы ГЛОНАСС/GPS; также проводились работы по до работке системы предупреждения столкновения в воздухе (TCAS) и установке комплексной ин формационной системы сигнализации (КиСС) на самолетах ил-96−300. Всего на эти цели затраты составили 186,2 млн. рублей. В связи с необходимостью замены изношенного оборудования и улучшения качества наземного и технического обслуживания самолетов в аэропорту, а также с целью повышения производительности труда были произведены инвестиции на замену изношенного и закупку нового оборудования (контейнеропогрузчики, мини-тягачи, спецмашины для заправки ВС питьевой водой, автолифты и др.); производилась модернизация и приобретение оборудования для тренажерного комплекса (в т.ч. функциональный тренажер FFS А-320, тренажер дверей самолета А330, модернизация тренажеров ил-96−300 и ту-154М и др.); а также другие приобретения для нужд подразделений. В целом на эти цели затраты составили 1198,7 млн. рублей. На развитие корпоративных информационных технологий (на приобретение и модернизацию вычислительной и организационной техники) из расходовано 78,6 млн. рублей. Среди прочих капитальных затрат наиболее крупными являются: приобретение форменной и спецодежды на сумму 112,8 млн. рублей, а также приобретение нематериальных активов на сумму 23,0 млн. рублей, в том числе программного продукта для дистанционного обучения в системе Online, интерактивные технологические карты для оперативного технического обслуживания воздушных судов. Снижение операционной эффективности деятельности, вызванное влиянием мирового топливного и экономического кризиса, в 2008 году привело существующему ухудшению финансового состояния ОАО «Аэрофлот — российские авиалинии». |