Анализ использования основных производственных фондов /ОПФ/ и производственной мощности

Проанализировав основные показатели обеспеченности предприятия основными фондами можно сказать, что рост значений показателей фондоотдачи на 34,1%, снижение значений фондоемкости на 25,4% и фондоотдачи активной части основных фондов на 0,6% свидетельствует о повышении эффективности использования основных фондов предприятия. Продолжительность операционного цикла является обобщенной характеристикой… Читать ещё >

Анализ использования основных производственных фондов /ОПФ/ и производственной мощности (реферат, курсовая, диплом, контрольная)

Данные о наличие и движении основных фондов ОАО «Вита» представлены в следующих таблицах.

Таблица 2. Существующие объекты основных средств.

Наименование. | Полная балансовая стоимость. | Остаточная стоимость. |

Здание главного корпуса. | ||

Здание компрессорного цеха. | ||

Гараж. | ||

Здание склада. | ||

Здание. | ||

Склад холодильник. | ||

Резервуары. | ||

Емкости. | ||

Танки молочные. | ||

Пастеризатор охладительный. | ||

Заквасочный аппарат. | ||

Гомогенизатор | ||

ИТОГО: |

Таблица 3. Структура и состояние основных фондов ОАО «Вита» на 2005 год, тыс. руб.

Наименование фонда. | Балансовая стоимость. | Износ. | Остаточная стоимость. | % износа на 2005 год. |

Всего основных фондов. | 8,36. | |||

в том числе: фонды основного вида деятельности. | 8,7. | |||

из них: здания. | ||||

сооружения. | 2,62. | |||

машины и оборудование. | 12,81. | |||

из них: силовые. | 10,52. | |||

рабочие. | 12,96. | |||

измерительные и регулирующие приборы. | 11,11. | |||

вычислительная техника. | 12,84. | |||

производственный и хозяйственный инвентарь, не перечисленные выше виды материальных основных фондов. | 5,21. | |||

основные фонды других отраслей, оказывающих услуги. | 0,01. | |||

из них: жилищного хозяйства. | ; | ; | ||

В том числе жилые здания. | ; | ; |

Таблица 4. Движение основных фондов за 2005 год, тыс. руб.

Наименование фонда. | Балансовая стоимость. | Введено. | Выбыло. | Стоимость на конец года. |

Всего основных фондов | ||||

в том числе: фонды основного вида деятельности. | ||||

из них: здания. | ||||

сооружения. | ; | |||

машины и оборудование. | ||||

из них: силовые. | ||||

рабочие. | ||||

измерительные и регулирующие приборы. | ||||

вычислительная техника. | ||||

производственный и хозяйственный инвентарь, не перечисленные выше виды материальных основных фондов. | ||||

основные фонды других отраслей, оказывающих услуги. | ; | |||

из них: жилищного хозяйства. | ; | |||

В том числе жилые здания. | ; |

Состояние, структуру и движение основных фондов (ОФ) характеризуют следующие показатели:

1. Коэффициент обновления (Кобн);

Кобн = Стоимость поступивших ОФ / Стоимость ОФ на конец периода;

Кобн = 49 734 тыс. руб. / 539 987 тыс. руб. = 0,092.

2. Срок обновления ОФ (Тобн);

Тобн= Стоимость ОФ на начало периода /Стоимость поступивших ОФ Тобн = 492 246 тыс. руб. / 49 734 тыс. руб. = 9,89 лет.

3. Коэффициент выбытия (Кв):

Кв = Стоимость выбывших ОФ / Стоимость ОФ на начало периода Кв = 1 993 тыс. руб. / 492 246 тыс. руб. = 0,004.

4. Коэффициент прироста (К):

Кпр — Сумма прироста ОФ / Стоимость ОФ на начало периода Кпр = 49 734 тыс. руб. / 492 246 тыс. руб. = 0,101.

5. Коэффициент износа (Кизн):

Кизн= Сумма износа ОФ /Первоначальная стоимость ОФ Кизн = 41 174 тыс. руб. / 492 246 тыс. руб. = 0,084.

6. Коэффициент годности (Кг):

Кг= Остаточная стоимость ОФ / Первоначальная стоимость ОФ Кг = 411 478 тыс. руб. / 492 246 тыс. руб. = 0,836.

Полученные данные сведем в таблицу.

Таблица 5. Характеристика основных фондов ОАО «Вита».

№. | Показатель. | 2004 год. | 2005 год. | % откл. |

Коэффициент обновления. | 0,096. | 0,092. | — 4,2. | |

Срок обновления ОФ. | 10,01. | 9,89. | — 1,2. | |

Коэффициент выбытия. | 0,006. | 0,004. | — 0,3. | |

Коэффициент прироста. | 0,12. | 0,101. | — 15,8. | |

Коэффициент износа. | 0,085. | 0,084. | — 1,18. | |

Коэффициент годности. | 8,83. | 8,836. | 0,06. |

Из проведенных расчетов можно сказать что по сравнению с 2004 годом в 2005 году коэффициент обновления ОФ довольно низок, всего 9,2%. Но при этом степень износа основных средств сравнительно мала (8,4%). Срок обновления основных средств составляет практически 10 лет, это связано с тем, что на предприятии используется дорогостоящее оборудование.

Очень низкой остается величина коэффициента выбытия основных фондов (0,004). Благоприятным моментом в данном случае является то, что Коэффициент обновления больше, чем коэффициент выбытия на 8,8%.

Для обобщающей характеристики уровня обеспеченности предприятия основными производственными фондами и эффективности их использования используются следующие показатели:

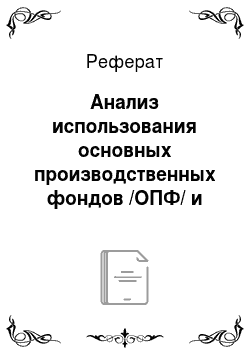

1. Фондоотдача показывает, какое количество выпускаемой продукции приходится на 1 рубль основных фондов.

Фо = Товарная продукция / Среднегодовая стоимость ОФ.

- 2004 год: Фо = 450 134 тыс. руб. / 492 246 тыс. руб. = 0,914

- 2005 год: Фо = 662 227 тыс. руб. / 539 987 тыс. руб. = 1,226

- 2. Фондоемкость — это показатель обратный фондоотдаче. Фе=1/Фо

- 2004год: Фе = 1 / 0,914 = 1,094

- 2005 год: Фе = 1 / 1,226 =0,816

- 3. Фондоотдача активной части ОФ (Ф) — показывает, какое количество выпускаемой продукции приходится на 1 руб. активной части ОФ.

- (Ф) = товарная продукция/среднегодовая стоимость активной части основных средств

- 2004 год: (Ф) = 450 134 тыс. руб./95 977,39 тыс. руб. = 4,69

- 2005 год: (Ф) = 662 227 тыс. руб./142 108,79 тыс. руб. = 4,66

Результаты вычислений сведем в таблицу:

Таблица 6. Показатели эффективности использования основных фондов ОАО «Вита».

Показатель. | 2004 г. | 2005 г. | % откл. |

Фондоотдача. | 0,914. | 1,226. | 34,1. |

Фондоотдача активной части ОФ. | 4,69. | 4,66. | — 0,6. |

Фондоемкость. | 1,094. | 0,816. | — 25,4. |

Проанализировав основные показатели обеспеченности предприятия основными фондами можно сказать, что рост значений показателей фондоотдачи на 34,1%, снижение значений фондоемкости на 25,4% и фондоотдачи активной части основных фондов на 0,6% свидетельствует о повышении эффективности использования основных фондов предприятия.

Обеспеченность оборотными средствами.

Анализ обеспеченности оборотными средствами предприятия представлен в следующей таблице:

Таблица 7. Состав оборотных средств ОАО «Вита», тыс. руб.

Оборотные средства. | 2004 год. | 2005 год. | Отклонение. | |

Абсолютн. | %. | |||

Запасы, в том числе: сырье и материалы незавершенное производство готовая продукция расходы будущих периодов. |

|

|

|

|

НДС по приобретенным ценностям. | — 827. | — 18,89. | ||

Дебиторская задолженность, в том числе: покупатели и заказчики прочие дебиторы. |

|

|

|

|

Краткосрочные финансовые вложения. | ; | ; | ||

Денежные средства, в том числе: касса расчетный счет прочие денежные средства. |

|

|

|

|

Итого. | 72,84. |

Таким образом, сумма оборотных средств ОАО «Вита» за 2005 год возросла на 72,84%. Это произошло в основном за счет роста стоимости сырья и материалов, готовой продукции, дебиторской задолженности, краткосрочных финансовых вложений и увеличения средств на расчетных счетах предприятия. Оборачиваемость капитала определяют с помощью следующих показателей.

1. Коэффициент общей оборачиваемости капитала отражает скорость оборота всего капитала предприятия.

Ккоб Выручка от реализации / Средний за период итог баланса.

2. Время общего обращения капитала отражает число дней, в течение которых общий капитал совершает полный кругооборот.

Ткоб = Число дней в рассматриваемом периоде / Ккоб

3. Коэффициент оборачиваемости мобильных (оборотных) средств (скорость обращения оборотного капитала). Этот коэффициент показывает скорость оборота всех мобильных средств предприятия и характеризуется количеством оборотов.

КОбСоб = Выручка от реализации / Стоимость оборотного капитала.

4. Время обращения оборотных средств отражает число дней, в течение которых оборотные средства совершают полный кругооборот.

ТОбСоб = Число дней в рассматриваемом периоде / КОбСоб

5. Коэффициент оборачиваемости материальных оборотных средств отражает число оборотов запасов предприятия за анализируемый период.

КМоб = Выручка от реализации /Величина запасов.

6. Время обращения материальных оборотных средств отражает число дней, в течение которых материальные оборотные средства совершают полный кругооборот.

ТМоб = Число дней в рассматриваемом периоде / КМоб

7. Коэффициент оборачиваемости товарных запасов показывает скорость оборота товарных запасов (готовой продукции).

КТЗоб = Выручка от реализации /Величина товарных запасов.

8. Время обращения товарных запасов.

ТТЗоб = Число дней в рассматриваемом периоде / КТЗоб.

9. Оборачиваемость средств в расчетах характеризует оборачиваемость дебиторской задолженности. Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

КДЗоб= Выручка от реализации / Величина дебиторской задолженности.

10. Время обращения дебиторской задолженности.

ТДЗоб = Число дней в рассматриваемом периоде / КДЗоб

11. Продолжительность операционного цикла является обобщенной характеристикой продолжительности омертвления финансовых ресурсов в текущих активах. Он показывает, сколько дней в среднем проходит с момента вложения денежных средств в текущую торговую деятельность до момента их возврата в виде выручки на расчетный счет.

ТУоб = ТТЗоб + ТДЗоб

Его снижение является одной из основных задач предприятия.

12. Коэффициент оборачиваемости кредиторской задолженности отражает изменение коммерческого кредита, предоставляемого предприятию.

ККЗоб = Выручка от реализации /Величина кредиторской задолженности.

13. Средний срок оборота кредиторской задолженности отражает средний срок возврата долгов предприятия, кроме задолженности перед банками и по прочим займам.

ТКЗоб = Число дней в рассматриваемом периоде / ККЗоб Полученные данные сведем в таблицу:

Таблица 8. Анализ оборачиваемости составляющих капитала ОАО «Вита».

Показатель. | 2004 г. | 2005 г. | % откл. |

1. Коэффициент общей оборачиваемости капитала. | 0,904. | 1,089. | 20,4. |

2. Время общего обращения капитала. | 403,76. | 335,17. | — 17,0. |

3. Коэффициент оборачиваемости оборотных средств. | 4,516. | 3,844. | — 14,89. |

4. Время обращения оборотных средств. | 80,8. | 94,9. | 17,45. |

5. Коэффициент оборачиваемости материальных оборотных средств. | 8,21. | 6,39. | — 22,17. |

6. Время обращения материальных оборотных средств. | 44,46. | 57,12. | 28,5. |

7. Коэффициент оборачиваемости товарных запасов. | 75,03. | 71,26. | — 5,02. |

8. Время обращения товарных запасов. | 4,86. | 5,12. | 5,35. |

9. Коэффициент оборачиваемости дебиторской задолженности. | 15,55. | 17,38. | 11,77. |

10. Время обращения дебиторской задолженности. | 23,47. | 21,00. | — 10,52. |

11. Продолжительность операционного цикла. | 28,33. | 26,12. | — 7,8. |

12. Коэффициент оборачиваемости кредиторской задолженности. | 7,41. | 15,66. | 111,3. |

13. Средний срок оборота кредиторской задолженности. | 49,26. | 23,31. | — 52,68. |

Снижение коэффициента оборачиваемости оборотных средств на 14,89% свидетельствует о замедлении кругооборота средств и о менее эффективном их использовании.

Коэффициенты оборачиваемости материальных оборотных средств 22,17% и товарных запасов на 5,02% уменьшились в связи со снижением спроса на продукцию предприятия.

Увеличение времени обращения товаров приводит к иммобилизации или омертвлению средств в товарах на период, равный 5,12 дней — 4,86 дня = 0,26 дня. Увеличение значения коэффициента оборачиваемости дебиторской задолженности на 11,27% свидетельствует об увеличении срока погашения дебиторской задолженности.

Увеличение значения коэффициента оборачиваемости кредиторской задолженности на 111,3% означает увеличение скорости оплаты задолженности предприятия, уменьшения роста покупок, осуществляемых за счет коммерческого кредита.