Планирование прибыли компании

Резервы по сомнительным долгам (т.е. по дебиторской задолженности, которая не погашена в сроки, определенные договорами, и не обеспечена соответствующими гарантиями); резерв сомнительных долгов можно создавать только по дебиторской задолженности, образовавшейся из-за неисполнения обязательств по договорам купли-продажи продукции и услуг; величина образуемого резерва определяется по каждому… Читать ещё >

Планирование прибыли компании (реферат, курсовая, диплом, контрольная)

Прибыль как экономическая категория — отражает чистый доход, созданный в процессе предпринимательской деятельности; эта категория характерна и для предприятий СКСТ.

Планирование:

- 1. Формирование прибыли

- 2. Распределение (использование) прибыли

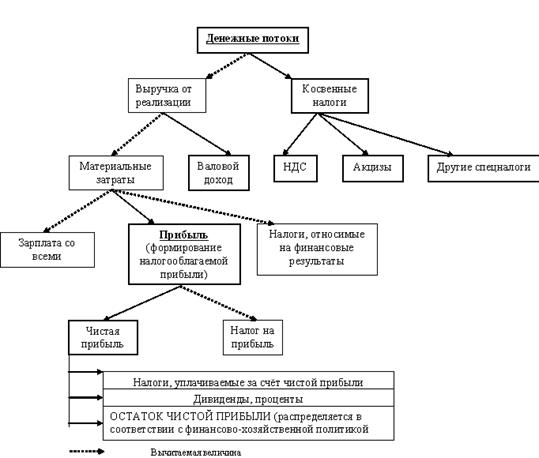

Формирование прибыли Начало формирования прибыли — получение выручки от реализации продукции (работ, услуг).

Схема выделения чистой прибыли из общего потока денежных средств, поступающих на предприятие за реализованную продукцию (работу, услугу).

Если выручка превышает себестоимость (т.е. Выручка — Себестоимость>0), финансовый результат свидетельствует о получении прибыли.

В противном случае (Выручка — Себестоимость<0) предприятие имеет отрицательный финансовый результат, т. е. несёт убытки.

Если Выручка=Себестоимость, то прибыль равна нулю, т. е. предприятие смогло только возместить затраты на производство и реализацию продукции (работ, услуг). Хотя предприятие и не понесло убытки, но отсутствие прибыли будет препятствовать развитию предприятия.

С экономической точки зрения прибыль — это разность между денежными поступлениями и выплатами.

С хозяйственной точки зрения прибыль — это разность между имущественным состоянием предприятия на конец и начало определённого (отчётного) периода.

Формирование прибыли является одним из важнейших участков финансово-экономической работы на предприятиях СКСТ.

Основные экономические показатели прибыли:

1. Общая (балансовая, валовая) прибыль (убыток) складывается из прибыли (убытка) от реализации продукции (работ, услуг), финансовой деятельности и прочих внереализационных операций.

Общая прибыль (убыток) — это сумма прибыли (убытка) от реализации продукции (работ, услуг), финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

- 1. Прибыль (убыток) от реализации продукции (работ, услуг) — разность между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на её производство и реализацию, включая коммерческие и управленческие расходы.

- 2. Прибыль (убыток) от финансовой деятельности (от реализации основных фондов или иного имущества предприятия) — разность между продажной ценой и первоначальной (остаточной) стоимостью фондов или иного имущества (с учётом индекса инфляции) с учётом связанных с реализацией затрат. [иное имущество предприятия: нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и драгоценные природные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги].

- 3. Прибыль (убыток) от внереализационной деятельности — разность между общей суммой полученных и уплаченных:

- · Штрафов, пени, неустоек и других экономических санкций;

- · Процентов, полученных (или уплаченных) по суммам средств, числящихся на счетах предприятия;

- · Курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- · Прибылей и убытков прошлых лет, выявленных в отчётном периоде (году);

- · Убытков от стихийных бедствий;

- · Потерь от списания долгов и дебиторской задолженности;

- · Поступлений долгов, ранее списанных как безнадёжные;

Прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счета прибылей и убытков.

2. Налогооблагаемая прибыль.

Налогооблагаемая прибыль — это сумма прибыли от реализации продукции (работ, услуг), от финансовой деятельности и доходов от прочих внереализационных доходов за минусом прочих внереализационных расходов.

Эта прибыль:

- — Выявляется на основании бухгалтерского учёта всех хозяйственных операций предприятия и оценки статей баланса.

- — Уменьшается на величину налога на прибыль.

- — Рассчитывается самим налогоплательщиком.

- — Рассчитывается по специальному алгоритму, который предусматривает корректировку общей прибыли в соответствии с действующим законодательством.

Налогооблагаемая прибыль увеличивается и превышает общую прибыль:

- · При наличии сверхнормативных расходов на рекламу, командировки, представительские расходы;

- · При наличии в отчётном периоде убыточных сделок.

- · Налогооблагаемая прибыль уменьшается по сравнению с общей на величину:

- · Отчислений в резервные или другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% от уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

- · Рентных платежей в бюджет;

- · Доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- · Прибыли от отдельных банковских операций и сделок;

- · Доходов от казино и видеосалонов;

- · Курсовой разницы в случае изменения курса рубля по отношению к котировкам ЦБ РФ иностранной валюты;

- · Прибыли от страховой деятельности;

- · Прибыли от производства и реализации с/х, охотохозяйственной продукции;

- · Прибыли от производства товаров народного пользования;

- · Налоговых льгот.

- 3. Чистая прибыль

Чистая прибыль — это прибыль, что остаётся после уплаты налога на прибыль и других обязательных платежей и взносов в бюджет и внебюджетные фонды.

[к платежам относятся: взносы в Пенсионный фонд РФ, в Фонд социального страхования, в Государственный фонд занятости, на обязательное медицинское страхование; эти платежи начисляются на все виды оплаты труда всех категорий работников предприятия (работающих постоянно, по контракту и т. п.); размер взносов устанавливается государством на соответствующий период времени].

Чистая прибыль остаётся в распоряжении предприятия.

Использование прибыли Использование прибыли на предприятиях СКСТ отражает процесс формирования резервов предприятия для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий и т. д. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Распределение чистой прибыли идет по следующим основным направлениям:

1. Фонд накопления увеличивает имущество предприятия Средства распределяются по следующим направлениям:

- · Расходы на развитие производства — затраты по совершенствованию технологии и организации производства, модернизации оборудования; затраты, связанные с техническим перевооружением и реконструкцией действующего производства, с расширением предприятия научно-исследовательскими и опытно-конструкторскими работами (НИОКР), затраты на проведение природоохранных мероприятий;

- · Социальные нужды трудового коллектива — капитальное строительство объектов социальной сферы, финансирование строительства объектов непроизводственного назначения, развития подсобного с/х, проведение оздоровительных, культурно-массовых мероприятий;

- · Прирост оборотных средств;

- · Возврат ссуд;

- · Уплаты процентов, в т. ч. сверх входящих в себестоимость, согласно лимиту ЦБ РФ;

- · Финансовые вложения по контрактам с коммерческими и финансовыми структурами;

- · Благотворительность;

- · Спонсорство;

- · Средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие СКСТ.

- 2. Фонд потребления характеризует долю прибыли, используемую на потребление.

Распределение средств идёт по следующим направлениям:

- · Материальное поощрение сотрудников (премии, единовременные выплаты за производственные успехи; премии за создание, освоение и внедрение новой техники, материальная помощь, в т. ч. пенсионерам, помимо учтенных в себестоимости, надбавки к пенсиям и др.);

- · Ссуды молодым семьям, на строительство и ремонт жилья, дачных домиков;

- · Содержание объектов социальной сферы, расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе предприятия;

- · Удешевление питания в столовых и буфетах, предоставление транспортных услуг сотрудникам;

- · Сверхлимитные, учитываемые в себестоимости выплаты на потребление (представительские, командировочные расходы, страховые выплаты и т. д.)

- 3. Резервный фонд — остаток прибыли, не использованный на увеличение имущества, на потребление, который может быть использован в последующие годы для покрытия возможных убытков, финансирования различных затрат. Важнейшее значение для предприятия имеет резервирование денежных средств для их использования в дальнейшем.

Относятся:

- · резервы по сомнительным долгам (т.е. по дебиторской задолженности, которая не погашена в сроки, определенные договорами, и не обеспечена соответствующими гарантиями); резерв сомнительных долгов можно создавать только по дебиторской задолженности, образовавшейся из-за неисполнения обязательств по договорам купли-продажи продукции и услуг; величина образуемого резерва определяется по каждому сомнительному долгу отдельно в зависимости от платежеспособности должника и перспективы погашения им долга полностью или частично;

- · резервы под обесценение вложений в ценные бумаги — учитываются в составе внереализационных расходов при налогообложении прибыли;

- · резервы для обеспечения бесперебойного финансирования предстоящих крупных затрат.

При создании и использовании резервов предприятие должно выполнять следующие основные требования:

- — назначение резервов должно быть строго целевым;

- — при создании резервов должны соблюдаться действующее законодательство и положения учредительных документов;

- — порядок формирования и использования резервов должен быть зафиксирован в принятой предприятием учетной политике;

- — размеры образуемых резервов должны быть обоснованы;

- — неиспользованные суммы резервов в конце года подлежат обязательной инвентаризации, после чего производится их списание или корректировка.

- 4. Выплата штрафов в бюджет и внебюджетные фонды.

Вывод: В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Прибыль является важнейшим показателем эффективности (результативности) производственной, коммерческой и финансовой деятельности предприятия. Экономическая нестабильность, монопольное положение товаропроизводителей искажает процесс формирования прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению этого способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, введение оптимальной системы налогов, осуществляемые государством в ходе экономических реформ.

Совершенствование финансово-экономической работы на предприятиях СКСТ предполагает управление формированием и распределением (использованием) прибыли как единым процессом. Функционирование предприятия, независимо от видов его деятельности и форм собственности, в условиях рынка определяется способностью приносить достаточный доход.

Основные задачи анализа прибыли на предприятии СКСТ:

- · Изучение структуры прибылиотчетного и предыдущего года;

- · Выявление факторов, повлиявших на изменение динамики прибыли в сторону ее увеличения или уменьшения;

- · Изучение состава и анализа внереализационных прибылей и убытков;

- · Выявление и оценка возможных резервов роста прибыли.