Финансовый план.

План экономического и социального развития предприятия

Значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Предприятия любой организационно-правовой формы, получив финансовую самостоятельность, сами решают на какие цели и в каких размерах направлять прибыль, остающуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Прибыль от реализации основных фондов, нематериальных активов… Читать ещё >

Финансовый план. План экономического и социального развития предприятия (реферат, курсовая, диплом, контрольная)

Планирование балансовой, валовой, налогооблагаемой и чистой прибыли

Прибыль — это денежное выражение основной части накоплений, создаваемых предприятиями любой формы собственности. Прибыль является финансовым результатом деятельности предприятия. Прибыль наиболее полно отражает эффективность производства, объем и качество произведенной продукции, уровень производительности труда и себестоимости продукции.

Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета и интенсификацию производства при любой форме собственности.

Прибыль является источником обеспечения внутрихозяйственных потребностей предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятия, увеличение фонда заработной платы и доходов работников.

Прибыль приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Предприятия любой организационно-правовой формы, получив финансовую самостоятельность, сами решают на какие цели и в каких размерах направлять прибыль, остающуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

При планировании рассчитывают следующие виды прибыли:

1. Валовая прибыль Пв — это разность между выручкой от продажи товаров, продукции, работ, услуг без налога на добавленную стоимость и акцизов Р и себестоимостью проданных товаров, продукции, работ, услуг Сп, не учитывающей коммерческие и управленческие расходы:

(5.1).

Себестоимость проданных товаров, работ, услуг находится как разность себестоимости реализованной продукции и коммерческих расходов:

Сп=Ср-КР (5.2).

Сп= 22 502 226,92 — 415 763=22086463,92 тыс. руб.

Тогда валовая прибыль, найденная по формуле 5.1 будет равна:

Пв=31 567 854,38 — 22 086 463,92 = 9 481 390,46 тыс. руб.

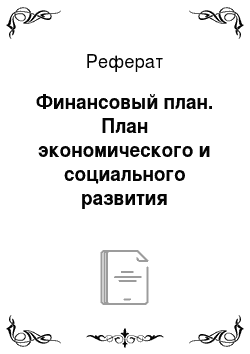

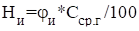

2. Прибыль от продаж Ппр — это разность между выручкой от продажи товаров, продукции, работ, услуг без налога на добавленную стоимость и акцизов Р и себестоимостью проданных товаров, продукции, работ, услуг Сп, коммерческими расходами КР и управленческими расходами УР:

(5.3).

Ппр=9 481 390,46 — 415 763= 9 065 627,46 тыс. руб.

- 3. Прибыль от реализации Пр в соответствии с главой 25 «Налог на прибыль» второй части Налогового кодекса РФ включает:

- — прибыль от продаж;

- — прибыль от реализации основных средств;

- — прибыль от реализации покупных товаров и материальных ценностей;

- — прибыль от реализации акций, принадлежащих предприятию;

- — прибыль от реализации продукции подсобных производств и хозяйств, находящихся на балансе предприятия.

Прибыль от реализации основных фондов, нематериальных активов и малоценных и быстроизнашивающихся предметов предприятий определяется как разница между продажной ценой и остаточной стоимостью этих фондов и имущества, а прибыль от реализации материальных ценностей — как разность между продажной ценой и первоначальной стоимостью.

4. Прибыль (убытки) от внереализационных операций включает доходы и расходы, которые непосредственно не связаны с производством и реализацией продукции.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий; от сдачи имущества в аренду; доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; суммы полученных и уплаченных экономических санкций: штрафы, пени, неустойки; убытки от стихийных бедствий; положительные и отрицательные курсовые разницы по валютным счетам, а также по операциям в иностранной валюте; прибыль от посреднических операций и сделок, прибыль от страховой деятельности, oт осуществления отдельных банковских операций и сделок и другие доходы и расходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией. Во внереализационных расходах учитываются налоги и сборы, относимые на финансовый результат деятельности предприятий.

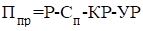

На финансовый результат деятельности предприятия относится налог на имущество Ни по ставке (до 2,2%) от налогооблагаемой базы:

(5.4).

где Сср. г. — среднегодовая стоимость имущества, руб.;

— ставка налога на имущество, %.

Итак, Ни = * = 350 301,14 тыс. руб.

При расчете налога на имущество объектом налогообложения является имущество в его стоимостном выражении, находящееся на балансе предприятия. В расчет принимается совокупность основных средств, материальных запасов, затрат и нематериальных активов. Исключены из налогооблагаемой базы дебиторская задолженность, денежные средства и средства в расчетах предприятий.

При расчете налога на амортизируемое имущество объектом налогообложения является среднегодовая остаточная стоимость имущества.

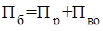

5. Балансовая прибыль является финансовым результатом деятельности предприятия. Балансовая прибыль формируется из прибыли от реализации Пр и прибыли от внереализационных операций Пво:

(5.5).

Пб= 9 065 627,46 — 350 301,14 = 8 715 326,32 тыс. руб.

6. Налогооблагаемая прибыль — это прибыль, исчисляемая для расчета налога на прибыль.

Налогооблагаемая прибыль Пн рассчитывается по формуле:

(5.6).

где Пб — балансовая прибыль, руб.;

По — прибыль по разным видам деятельности, облагаемая в особом налоговом режиме, руб.;

Лн — льготы по налогу на прибыль, руб.

Налоговых льгот у рассматриваемого предприятия нет, т. е. налогооблагаемая прибыль будет равна балансовой:

Пн=Пб = 8 715 326,32 тыс. руб.

7. Чистая прибыль Пч — это прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций, отчислений в благотворительные фонды и используется на развитие производства и выплаты социального характера.

Чистая прибыль рассчитывается по формуле:

(5.7).

где Нд — налоги на прибыль, облагаемую в особом налоговом режиме;

Нп — налог на прибыль (ставка 20%).

Нп= (5.8).

Нп=8 715 326,32 *0,2=1 743 065,26 тыс. руб.

Таким образом, Пч=8 715 326,32 -1 743 065,26= 6 972 261,06 тыс. руб.

Чистая прибыль предприятия распределяется на следующие цели:

1) На производственно-технические нужды:

финансирование внедрения новой техники и технологий;

производственное и жилищное строительство;

содержание объектов социально-культурной сферы;

подготовку и повышение квалификации кадров;

компенсацию вузам за подготовку кадров;

пополнение оборотных средств;

плату процентов за кредит по просроченным ссудам;

содержание жилищно-коммунального хозяйства;

содержание представительства.

2) На выплаты социального характера в соответствии с «Инструкцией о составе фонда заработной платы и выплат социального характера» [7]:

надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств предприятия;

страховые платежи (взносы), уплачиваемые предприятием по до говорам личного, имущественного и иного страхования в пользу своих работников, за счет средств предприятия;

взносы на добровольное медицинское страхование работников за счет средств предприятия;

расходы по оплате учреждениям и организациям здравоохранения, оказываемых работникам, за счет средств предприятия;

оплата путевок работникам и членам их семей на лечение, отдых экскурсии, путешествия за счет средств предприятия;

оплата абонентов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы;

возмещение платы родителей за детей в дошкольных учреждениях;

компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по социальному страхованию);

суммы, выплаченные за счет средств предприятия по возмещению вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, а также иждивенцам погибших;

компенсация работникам морального вреда, определяемая судом;

выходное пособие при прекращении трудового договора;

суммы, выплаченные уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением численности или штата работников;

оплата проезда к месту работы транспортом общего пользования специальными маршрутами, ведомственным транспортом;

стоимость льгот по проезду работников железнодорожного, авиа-, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства;

оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно (включая предприятия, расположенные в районах Крайнего Севеpa, приравненных к ним местностях), оплата стоимости багажа;

материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т. д.;

стипендии работникам, состоящим в списочном составе и направленным предприятиями на обучение в учебные заведения, выплачиваемые за счет средств предприятия;

выплаты (доплаты, компенсации, оплата путевок и т. п.) за счет средств бюджета в районах, подвергшихся радиоактивному загрязнению;

компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции;

расходы по возмещению ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия;

расходы на погашение ссуд, выданных работникам предприятий;

суммы, предоставленные работникам для первоначального взноса или на частичное (полное) погашение кредита, предоставленные на жилищное строительство.

- 3) Отчисления в резервный фонд от чистой прибыли предприятия. В акционерных обществах резервный фонд создается в размере не менее 15% уставного капитала.

- 4) Выплаты дивидендов по акциям в акционерных обществах, доходов по облигациям и выплаты доходов собственникам.

Результаты расчета валовой прибыли, прибыли от продаж, налогооблагаемой и чистой прибыли свести в план прибылей и убытков по форме таблицы 24.

Таблица 24. План прибылей и убытков (тыс. руб.).

Наименование показателя. | Код строки. | План на год. |

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей). | 31 567 854,38. | |

Себестоимость проданных товаров, продукции, работ, услуг. | 22 086 463,92. | |

Валовая прибыль. | 9 481 390,46. | |

Коммерческие расходы. | ||

Управленческие расходы. | ; | |

Прибыль (убыток) от продаж (строки 010−020−030−040). | 9 065 627,46. | |

Прочие доходы и расходы Проценты к получению. | ; | |

Проценты к уплате. | ; | |

Доходы от участия в других организациях. | ; | |

Прочие доходы. | ; | |

Прочие расходы. | 350 301,14. | |

Прибыль (убыток) до налогообложения. | 8 715 326,32. | |

Отложенные налоговые активы. | ; | |

Отложенные налоговые обязательства. | ; | |

Текущий налог на прибыль. | 1 743 065,26. | |

Чистая прибыль (убыток) отчетного периода. | 6 972 261,06. | |

СПРАВОЧНО. Постоянные налоговые обязательства (активы). | ; | |

Базовая прибыль (убыток) на акцию. | ; | |

Разводненная прибыль на акцию. | ; |