Формы и системы заработанной платы

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Должностной месячный оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели. Сдельно-премиальная — это такая система… Читать ещё >

Формы и системы заработанной платы (реферат, курсовая, диплом, контрольная)

Формы и системы оплаты труда являются основой децентрализованного управления заработной платой работников предприятия. Выделяют две основные формы оплаты труда: сдельную и повременную. Каждая из указанных форм имеет разновидности, которые принято называть системами оплаты труда.

При сдельной форме оплаты труда заработная плата начисляется по установленным расценкам за каждую единицу выполненной работы или изготовленной продукции. Сдельная форма оплаты труда целесообразна, когда:

имеются обоснованные нормы выработки;

возможен достоверный учет результатов труда;

перевыполнение норм возможно без нарушения технологического процесса;

четко организовано обслуживание рабочих мест.

Сдельная оплата труда стимулирует повышение квалификации рабочего, обеспечивает его материальную заинтересованность в росте производительности труда.

Однако при сдельной оплате труда есть опасность снижения качества продукции, нарушения режимов технологических процессов, нарушения требований техники безопасности, перерасхода материальных ресурсов.

Сдельная форма оплаты труда имеет следующие системы: прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, аккордная, косвенно-сдельная и др.

Повременной называется такая форма оплаты труда, при которой заработная плата начисляется работнику по установленной тарифной ставке или окладу за фактически отработанное на производстве время. Повременная форма оплаты труда имеет две наиболее распространенные системы: простая повременная и повременно-премиальная.

В реальной экономике могут встречаться и иные системы оплаты труда работников, которые в значительной степени являются комбинацией перечисленных выше систем оплаты.

Сущность сдельной формы оплаты труда и её системы

Сдельная форма оплата труда — это оплата труда за количество произведенной продукции (работ, услуг).

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг, которая определяется по формулам:

Ред = Тст / Нчвыр или Ред = (Тст * Тсм) / Нсмвыр,

где Тст — часовая тарифная ставка выполняемой работы, руб.;

Тсм — продолжительность смены, ч;

Нчвыр, Нсмвыр — норма выработки соответственно за час работы, смену, ед. продукции;

Ред — расценка.

Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной.

Если установлена норма времени, сдельная расценка определяется по формуле:

Рсд = Тст * Нвр,.

где Нвр — норма времени на изготовление продукции, работ, услуг.

Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях:

- * имеется возможность точного учета объемов выполняемых работ;

- * имеются значительные заказы на производимую продукцию, а численность рабочих ограничена;

- * одно из структурных подразделений предприятия (цех, участок, рабочее место) является «узким» местом, т. е. сдерживает выпуск продукции в других технологически взаимосвязанных подразделениях;

- * применение этой системы отрицательно не отразится на качестве продукции;

- * существует острая необходимость в увеличении выпуска продукции в целом по предприятию.

Сдельную оплату труда не рекомендуется использовать в том случае, если:

- * ухудшается качество продукции;

- * нарушаются технологические режимы;

- * ухудшается обслуживание оборудования;

- * нарушаются требования техники безопасности;

- * перерасходуются сырье и материалы.

При сдельной оплате заработок меняется в зависимости от количества произведенной продукции по сдельным расценкам (за единицу продукции). Существуют такие ее системы:

- — Прямая сдельная (индивидуальная и коллективная). При ней рабочим оплачивается их выработка: расценка за единицу продукции умножается на количество выработанной продукции.

- — Сдельно-прогрессивная. В этом случае выработка продукции в пределах нормы оплачивается по обычным расценкам, а сверх этой нормы — по повышенным, возрастающим прогрессивно, в зависимости от размера выполнения норм.

- — Сдельно-премиальная. Предусматривает кроме заработка по прямым сдельным расценкам выплату премии за качественные и количественные показатели в работе.

- — Косвенно-сдельная. Используется при оплате труда вспомогательных рабочих, их заработок зависит от выработки тех основных рабочих, которых они обслуживают.

- — Аккордная. При ней расценка устанавливается на весь объем работ (а не на отдельную операцию), оговаривается срок выполнения работ.

Сущность прямой сдельной системы оплаты труда

Прямая сдельная система оплаты труда — когда труд работников оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле:

Зед = Ред * В, где Зед — сдельный заработок, руб.;

Ред — расценка;

В-количество произведенной продукции.

Она может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Эта система недостаточно стимулирует работника повышать качество продукции, экономно расходовать производственные ресурсы.

Пример:

Работник изготовил за месяц 300 единиц продукции. Сдельная расценка за единицу продукции — 20 рублей. Размер заработка работника за месяц составит 6 000 рублей (300×20).

Сущность сдельно-премиальной системы оплаты труда

Чаще всего на предприятии применяется не простая сдельная оплата труда, а сдельно-премиальная.

Сдельно-премиальная — это такая система оплаты труда, когда рабочий получает не только сдельный заработок, но и премию. Премия обычно устанавливается за достижение определенных показателей: выполнение плана производства продукции, заданий по качеству продукции или экономии в расходовании материальных и топливно-энергетических ресурсов.

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнении и перевыполнение заранее установленных количественных и качественных показателей работы:

Зсд.пр. = Зсд + Зпр или Зсд.пр. = Зсд * (1 * Ппр/100),.

где Зсд.пр. — сдельный заработок при сдельно-премиальной оплате труда, руб.;

Зпр. — премия за выполнение (перевыполнение) установленных показателей, руб.;

Ппр. — процент премии за выполнение показателей премирования.

Сущность сдельно-прогрессивной системы оплаты труда

Сдельно-прогрессивная оплата труда предусматривает начисление заработной платы следующим образом:

- ? за объём работы в пределах трудовой нормы — по стабильной расценке;

- ? за объём работы, превышающий нормы выработки — по повышенным расценкам.

Применение сдельно-прогрессивной оплаты труда эффективно в тех случаях, когда требуется стимулировать быстрый рост объёма работы (продукции, оборота, услуг), например, на новом предприятии или на новом рынке. Однако при перевыполнении норм труда, здесь может быть утрачена обоснованная связь роста заработной платы с ростом производительности труда. Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке.

Среди других форм оплаты надо отметить бестарифную модель, она направлена на совершенствование организации и стимулирования труда. Она синтезирует в себе основные преимущества повременной и сдельной оплаты труда и обеспечивает гибкую увязку размеров заработной платы с результатами деятельности предприятия и отдельных работников. Она основана на полной зависимости заработной платы работника от конечных результатов работы трудового коллектива и оценки труда работника. Её сущность заключается в том, что каждому работнику коллектива присваивается определенный квалификационный уровень, который не образует оклада.

Эта модель может применяться:

- а) на основе постоянного коэффициента квалификационного уровня работника;

- б) на основе постоянного и текущего коэффициентов квалификационного уровня.

В первом случае работнику устанавливается единый постоянный коэффициент квалификационного уровня, который отражает его вклад в результат работы коллектива. Во втором случае постоянный коэффициент устанавливается в соответствии с основными результатами труда работника с учётом его квалификации, производительности труда, отношения к работе, а текущий коэффициент учитывает особенности труда в данном периоде времени.

Сущность косвенно-сдельной системы оплаты труда

Косвенно-сдельная оплата труда применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

При косвенно-сдельной оплате расценка определяется исходя из тарифной ставки нормируемого объекта основных работ, которых обслуживает косвенный сдельщик:

Рк = Тс / Q,.

где Рк — косвенная сдельная расценка, руб. и коп.;

Тс — тарифная ставка, руб. и коп.;

Q — нормируемый объем основных работ косвенного работника, которых обслуживает косвенный сдельщик.

Эта система мотивирует заинтересованность работника в улучшении обслуживания производственных процессов, рациональном использовании ресурсов и т. д.

Сущность аккордной системы оплаты труда

Аккордная система оплаты труда — это разновидность сдельной оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения.

На предприятии наиболее целесообразно применять аккордную оплату труда в следующих случаях:

- * предприятие не укладывается в срок с выполнением какого-либо заказа, и при его невыполнении оно обязано будет заплатить значительные суммы штрафных санкций в связи с условиями договора;

- * при чрезвычайных обстоятельствах (пожаре, обвале, выходе из строя основной технологической линии по серьезной причине), которые приведут к остановке производства;

- * при острой производственной необходимости выполнения отдельных работ или внедрении нового оборудования на предприятии.

Аккордные сдельные расценки определяются при индивидуальной форме оплате труда по формуле:

При коллективной форме труда по формуле:

где Рак — аккордная сдельная расценка, руб. и коп;

Pi — расценка i-го вида работ, руб. и коп;

gi — объем i-го вида работ в натуральных измерителях;

Q — общий объем работ по конечному результату, в натуральных измерителях.

За сокращение сроков выполнения аккордного задания при качественном выполнении работ рабочим выплачивается премия. Тогда система будет называться аккордно-премиальной.

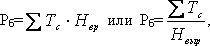

Коллективная (бригадная) сдельная оплата труда применяется на работах по сборке, ремонту, эксплуатации подвижного состава железных дорог и т. д. Бригадная сдельная оплата труда может применяться и в тех случаях, когда труд рабочих функционально разделен, т. е. каждый рабочий выполняет какую-либо работу самостоятельно, но в то же время он связан с каким-то конечным результатом производства. Нормы выработки при этом устанавливаются не для каждого рабочего, а для всей бригады рабочих.

При этой системе бригадные сдельные расценки определяются по одной из следующих формул:

где Рб — бригадная сдельная расценка, руб. и коп;

Тс — тарифная ставка разряда выполняемой работы, руб. и коп;

Нвр — норма времени;

Нвыр — бригадная норма выработки.

Общий сдельный заработок бригады определяется по формуле:

Простая повременная и повременно-премиальная системы оплаты труда

Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т. д.

Повременная оплата труда — это оплата труда за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой. Повременная оплата труда рассчитывается по формуле:

заработный мотивация плата тарифный Зповр. = Тчас.* t.

где Тчас. — тарифная ставка, соответствующая разряду рабочего;

t — фактически отработанное время Повременно-премиальная — это такая оплата труда, когда рабочий получает не только заработок за количество отработанного времени, но и определенный процент премии к этому заработку. Повременно-премиальная система оплаты труда может быть рассчитана по следующей формуле:

Зп — п = Тчас * t.

где p — размер премии в процентах к тарифной ставке;

к — размер премии за каждый процент перевыполнения плана;

n — процент перевыполнения установленных показателей и условий премирования.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Должностной месячный оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.