Экономическая оценка ожидаемых результатов от предложенных внедрений

На рентабельность повлияют внутренние факторы: такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от продажи и рентабельность (доходность) продаж, которые находятся между собой в тесной функциональной связи и зависят от организации и управления деятельностью предприятия. Сказался контроль над изменениями внутренних факторов: снижение… Читать ещё >

Экономическая оценка ожидаемых результатов от предложенных внедрений (реферат, курсовая, диплом, контрольная)

Исходя из результатов, полученных в результате финансово-экономического анализа, можно сказать, что при наличии определенного запаса финансовой прочности, сохраняется удовлетворительная структура баланса, наблюдается стабильное финансовое состояние на предприятии и эффективность роста производительности труда.

На размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции, соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

Далее рассчитаем показатели эффективности финансово-хозяйственной деятельности ООО «ЗАМАН» от предложенных мероприятий на 2012 год, позволяющие повысить рост производительности труда.

Рассмотрим изменение основных показателей деятельности предприятия в плановом периоде по сравнению с 2010 г. в табл. 3.4. Планируется рост объема реализации на 15%, снижение затрат на 7%. А рост прибыли на 10%.

Таблица 3.4.

Основные показатели деятельности предприятия за 2010;2012 гг.

Показатели. | 2010 год. | 2012 год. | +/; | %. |

Выручка от реализации, тыс. руб. | 67 551,9. | 77 684,7. | 10 132,8. | 115,0. |

Чистый доход от реализации продукции, тыс. руб. | 63 007,7. | 72 458,9. | 9451,2. | 115,0. |

Себестоимость продукции, тыс. руб. | 54 523,1. | 50 706,4. | — 3816,7. | 92,9. |

Чистая прибыль, тыс. руб. | 966,2. | 1062,8. | 96,6. | 110,0. |

Материальные затраты, тыс. руб. | 40 610,0. | 37 767,3. | — 2842,7. | 93,0. |

Расходы на оплату труда, тыс. руб. | 13 460,0. | 12 517,8. | — 942,2. | 93,0. |

Амортизация, тыс. руб. | 1570,3. | 1460,3. | — 110,0. | 92,3. |

Другие операционные расходы, тыс. руб. | 3558,3. | 3265,9. | — 292,4. | 91,8. |

Собственный капитал, тыс. руб. | 26 799,8. | 26 799,8. | ; | |

Среднесписочная численность работников предприятия, чел. | 101,6. | |||

Производительность труда, тыс. руб/чел. | 222,2. | 251,4. | 29,2. | 113,1. |

Основные средства, тыс. руб. | 20 325,0. | 20 541,2. | 216,2. | 101,1. |

Оборотные активы, тыс. руб. | 11 425,4. | 11 620,2. | 194,8. | 101,7. |

Рентабельность предприятия, %. | 1,43. | 1,46. | 0,03. | ; |

Таким образом, выручка от реализации планируется в 2012 г. по сравнению с 2010 г. увеличить на 10 132,8 тыс. руб. (15%). Чистый доход от реализации планируется увеличить в 2012 г. по сравнению с 2010 г. на 9451,2 тыс. руб., увеличение прибыли составит 96,6 тыс. руб. Себестоимость продукции в 2012 г. по сравнению с 2010 г. уменьшится на 3816,7 тыс. руб. Снижение себестоимости произойдет из-за резервов снижения и экономии затрат на предприятии. Среднесписочная численность работников предприятия в динамике изменится в сторону увеличения в 2012 г. по сравнению с 2010 г. на 5 человек, при этом производительность труда возрастет на 29,2 тыс. руб. Такое увеличение производительности труда станет возможным, вследствие улучшения мотивационной политики предприятия, стимулирования труда персонала, моральной и материальной заинтересованности персонала за счет корпоративной культуры, социального партнерства.

Расчет изменений показателей рентабельности ООО «ЗАМАН» в 2012 г. по сравнению с 2010 г. и представлен в табл. 3.5.

Таблица 3.5.

Показатели рентабельности продукции ООО «ЗАМАН» за 2010;2012 гг.

Показатели. | 2010 г. | 2012 г. | Отклонения, (+ /-). |

1. Выручка от реализации товаров, работ, услуг. | 67 551,9. | 77 684,7. | 10 132,8. |

2. Балансовая прибыль. | 1695,8. | 1875,9. | 180,1. |

3. Чистая прибыль. | 966,2. | 1062,8. | 96,6. |

Расчетные показатели, (%). | |||

1. Рентабельность всей реализованной продукции. | 2,51. | 2,58. | 0,07. |

2. Рентабельность продаж по чистой прибыли. | 1,43. | 1,56. | 0,13. |

Показатель общей рентабельности в 2012 г. по сравнению с 2010 г. увеличится на 2,8%. Это говорит о том, что в 2012 г. каждая рубль реализации будет приносить в среднем на 2,8 копейки больше балансовой прибыли, чем в 2010 г.

Показатель рентабельности продаж по чистой прибыли возрастет в 2012 г. с 1,43% (2010 г.) до 1,56%, что говорит о том, что спрос на продукцию увеличится. Таким образом, в 2012 году на 1 руб. реализованной продукции предприятие имело 1,56 копейки чистой прибыли.

На рентабельность повлияют внутренние факторы: такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от продажи и рентабельность (доходность) продаж, которые находятся между собой в тесной функциональной связи и зависят от организации и управления деятельностью предприятия. Сказался контроль над изменениями внутренних факторов: снижение материалоемкости и трудоемкости продукции, повышение отдачи основных фондов и т. д.

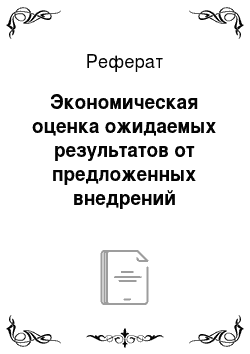

Произведя, все расчеты и получив положительные результаты от предполагаемых внедрений сравним их с фактическими (рис. 3.7).

Рис. 3.7. Сравнение плановых показателей рентабельности с фактическими

На рис. 3.7 отражено увеличение общей рентабельности предприятия до 2,58%, рентабельность продаж по чистой прибыли возрасла с 1,43% в 2010 г. до 1,56% в 2012 г.

Таким образом, можно сделать вывод, что предложенные мероприятия по росту производительности положительно влияют на финансово-экономическое состояние предприятия.

Следовательно, финансовым результатом от внедрения данных мероприятий на предприятии, станет увеличение объема реализации, суммы прибыли, снижение оплаты труда, повышение производительности труда, через увеличение суммы прибыли произойдет увеличение показателей рентабельности. Предприятию для увеличения прибыли и относительных показателей эффективности, целесообразно использовать выше приведенные рекомендации.

Проведя экономическую оценку ожидаемых результатов от предложенных внедрений можно сделать следующие выводы: показатели финансово-экономической деятельности возрасли. Произошло увеличение выручки и прибыли от реализации. Балансовая прибыль на предприятии и чистая прибыль также возросли.

Для более эффективной работы предприятия рассчитаем безубыточность и зоны безопасности предприятия.

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия — основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий.

Для определения безубыточности можно использовать аналитический, представленный в табл. 3.6, и графический способы (см. рис. 3.8).

Таблица 3.6

Данные для определения безубыточного объема продаж и зоны безопасности ООО «ЗАМАН» за 2012 г.

Показатель. | Значение показателя. |

Выручка (нсетто) (В). | 77 684,7 тыс. руб. |

Постоянные затраты (А). | 29 927,6 тыс. руб. |

Переменные расходы на весь выпуск продукции (Зпер). | 8533,7 тыс. руб. |

Прибыль от реализации продукции (П). | 1062,8 тыс. руб. |

Маржинальный доход (МД = В — Зпер). | 69 151,0 тыс. руб. |

Доля маржинального дохода в выручке (Дмд). | 0,89. |

Ставка маржинального дохода (Смд). | 697,1 тыс. руб. |

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, так как исключает необходимость чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке [48, С. 67−85].

Вкр = А: Дмд, (3.9).

где Вкр — безубыточный объем продаж (в стоимостном выражении);

Апостоянные затраты;

Дмд — доля маржинального дохода в выручке.

Вкр = 29 927,6: 0,89 = 33 626,5 тыс. руб.

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула [48, С. 67−85].

Т = (А: МД) х 100%, (3.10).

где, А — постоянные затраты;

МД — маржинальный доход.

Т = 29 927,6: 69 151,0×100 = 43,3%.

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула [48, С. 67−85].

ЗБ = ((В — Вкр): В) х 100%,(3.11).

где В — Выручка (нетто);

Вкр — безубыточный объем продаж (в стоимостном выражении).

ЗБ = ((77 684,7 — 33 626,5): 77 684,7) х 100 = 56,7%.

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график, представленный на рис. 3.8.

По горизонтали отображается объем реализации продукции в процентах от мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали — себестоимость проданных товаров и прибыль, которые вместе составляют выручку от реализации.

Рис. 3.8. Определение точки безубыточности ООО «ЗАМАН» за 2012 г.

По графику (см. рис. 3.8) можно определить при каком объеме реализации товаров предприятие получит прибыль. Можно определить также точку, в которой затраты будут равны выручке от реализации товаров, она получила название точки безубыточного объема реализации продукции, или порога рентабельности (точки окупаемости затрат), ниже которой производство будет убыточным.

На исследуемом предприятии критическая точка расположена на уровне 56,7% возможного объема реализации товаров и услуг. При пакете 78,4% от возможного объема производства, прибыль составит половину максимальной суммы. Если же пакет заказов будет менее 56,7% от фактической производственной мощности, то предприятие будет убыточным или обанкротится.

Если предприятие полностью использует свою производственную мощность, реализует продукции на 77 684,7 тыс. руб., то зона безопасности (запас финансовой прочности) составит 56,7%. Зона безопасности показывает на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

При объеме реализации равном нулю предприятие получает убыток в размере суммы постоянных расходов. При доходе 29 927,6 тыс. руб. прибыль составит 1062,8 тыс. руб. Соединив эти точки между собой, получим на линии точку критического объема продаж.

Следовательно, в данном случае точка безубыточности в стоимостном соотношении находиться на уровне 33 626,5 тыс. руб.

Предприятие находиться на достаточно высоком уровне развития, имеет стабильное финансовой положение, но при всем этом предприятие обладает высоким потенциалом для развития и более эффективного ведения финансово-хозяйственной деятельности.

Каждое предприятие характеризуется определенным уровнем производительности труда, которая может возрастать или снижаться под действием разнообразных факторов. Бесспорным условием прогресса и развития предприятия есть рост производительности труда.

Применение производительности труда как показателя позволяет оценить эффективность труда как отдельного работника так и коллектива трудящихся.

Повышение производительности труда всегда имеет решающее значение для развития экономики страны. Рост производительности труда всегда проявляется в следующих формах:

сокращение затрат труда на единицу производимой потребительной стоимости, что выражается в экономии материальных и трудовых ресурсов;

рост массы потребительных стоимостей, производимых в единицу времени, что отражается не в затратах, а в результатах труда;

изменение соотношения между живым и овеществленным трудом с уменьшением затрат совокупного труда;

увеличение массы и нормы прибавочного продукта.

Измерение производительности труда касается трех взаимосвязанных вопросов:

- 1) экономического содержания производительности труда;

- 2) определения показателей, которые могли бы служить количественной мерой измерения уровня производительности труда;

) принципов сопоставления показателей производительности труда во времени и пространстве.

Выводы по третьему разделу:

Одной из предпосылок успешного экономического развития как на микро-, так и на макроуровне есть учет интересов персонала в любых действиях, направленных на повышение эффективности функционирования хозяйственного механизма. Без такого учета нельзя достичь повышения эффективности в широком (то есть социально-экономическом) понимании.

В связи с коренной перестройкой системы общественных отношений, особое значения в наше время приобретает грамотное согласование социально-экономических преобразований с потребностями и судьбами людей. Важнейшие преобразование происходят именно в социально-трудовой сфере, задевая интересы миллионов и отображаясь на результатах экономического развития всей страны. Очень важным во время перемен являются также гибкость и мобильность, постоянная адаптация людей к новым условиям экономического развития.

рассматриваются под углом зрения теории обогащения труда, которая характеризуется шестью основными факторами:

ответственность;

возможность достижение;

система контроля над ресурсами;

возможность получения обратной связи;

степень получения работником возможности профессионального роста;

контроль за условиями труда.

Такая система постоянной подготовки приведет к тому, что уровень производительности труда на предприятии за четыре года увеличится почти в 5,5 раза. Количество запасов товарно-материальных ценностей сократиться на 27%, а время выполнения отдельных операций сократиться на 26%.

Схематично порядок анализа производительности труда на анализируемом предприятии необходимо осуществляет таким образом (рис. 3.3).

Это простой и практический метод быстрой оценки производительности труда (БОП) для малых и средних предприятий был разработанный и испробованный в Центре по повышению производительности при Филиппинской академии развития.

Он может применяться на предприятиях во всех странах мира и потому заслуживает широкого распространения.

Рис. 3.3. Рекомендуемая схема анализа производительности труда на предприятии

Являясь комплексным аналитическим методом, БОП включает в себя как точную диагностику, так и управление программой повышения производительности, которая охватывает всю организацию (рис. 3.4). Это систематизированная оценка прибыльности компании и ее показателей, а также присущих ей сильных и слабых сторон.