Рентабельность продаж.

Пути повышения устойчивого и гибкого развития предприятия

Принимая во внимание немаловажный факт, что по существующему законодательству прибыль, направляемая на пополнение оборотных средств, не освобождается от налогообложения, и согласно методике учета себестоимости реализованной продукции РV при объеме реализованной продукции (РП=FV), будем иметь прибыль: Данный показатель широко используется в отечественной и зарубежной практике анализа эффективности… Читать ещё >

Рентабельность продаж. Пути повышения устойчивого и гибкого развития предприятия (реферат, курсовая, диплом, контрольная)

Рентабельность продаж — один из индикаторов деятельности предприятия, чутко реагирующий как на внешние воздействия, в том числе колебания спроса, через показатель объема реализованной продукции, так и на внутренние изменения:

Rп = ЧП/РП, (22).

где РП — реализованная продукция, тыс.руб.

Данный показатель широко используется в отечественной и зарубежной практике анализа эффективности производственной деятельности. Для расчета желаемого значения рассматриваемого показателя выявим основные влияющие на него факторы и учтем их комплексное влияние:

1. Цикл прохождения денежных потоков для машиностроительного предприятия (рис. 7).

Рисунок 7 — Цикл прохождения денежных потоков: А — начало подготовки к освоению продукта; Б — момент оплаты за конечный продукт.

2. Структура себестоимости реализованной продукции.

Если влияние цикла прохождения денежных потоков на рентабельность продаж — новое явление для российских предприятий, то структура себестоимости — уже известная категория для предприятий.

(23).

где PVi — настоящая стоимость расходов по i-й статье затрат в себестоимости реализованной продукции, тыс. руб;

n — число групп составляющих затрат в себестоимости продукции.

Определение числа статей затрат в себестоимости (затрат) реализованной продукции необходимо производить по признаку равных значений величин инфляции.

3. Уровень инфляции.

С учетом комплексного подхода к рассмотренным факторам для обеспечения воспроизводства в будущем с учетом прироста оборотных средств за счет инфляции и безубыточной работы необходимо обеспечить объем продаж РП в размере будущей стоимости расходов FV.

Применительно к предприятию ООО «Автодело» рассмотрим группировку статей затрат в себестоимости реализованной продукции в 2006 и 2007 годах (табл. 3 и 4):

Определим будущую стоимость затрат FV к моменту поступления денежных средств на расчетный счет с учетом уровня инфляции по следующей формуле:

(24).

где FV — будущая стоимость расходов, тыс.руб.; Ii — индекс инфляции по i-ой группе затрат в себестоимости реализованной продукции; Yj — период времени в j-ом отрезке времени прохождения денежных средств; k — число временных отрезков прохождения денежных средств;

Таблица 3 — Группировка статей затрат в себестоимости реализованной продукции за 2006 г.

Показатель. | Всего: | В том числе по статьям затрат: | |||||||

сырье и материалы с учетом возвратных отходов. | электроэнергия. | оплата труда. | налоги и сборы. | общепроизводственные расходы. | общехозяйственные расходы. | аренда. | прочие расходы. | ||

Себестоимость реализованной продукции. |

Таблица 4 — Группировка статей затрат в себестоимости реализованной продукции за 2007 г.

Показатель. | Всего: | В том числе по статьям затрат: | |||||||

сырье и материалы с учетом возвратных отходов. | электроэнергия. | оплата труда. | налоги и сборы. | общепроизводственные расходы. | общехозяйственные расходы. | аренда. | прочие расходы. | ||

Себестоимость реализованной продукции. |

— период времени от момента вложения средств в процесс производства до момента получения денег на расчетный счет за поставленную продукцию.

Необходимые для расчета данные представлены в таблице 5:

Таблица 5 — Показатели работы предприятия.

Показатель. | 2006 г. | 2007 г. |

1. Структура себестоимости, тыс. руб.: Себестоимость, всего: | ||

материальные затраты. | ||

трудовые затраты. | ||

2. Инфляция, %. | ||

3. Длительность прохождения денежных потоков, мес.: | ||

материалы и комплектующие. | 0,3. | 0,3. |

производственный цикл. | 0,3. | 0,3. |

денежные средства на расчетный счет. |

Итак, в 2006 году FV = тыс.руб.

В 2007 году: FV = тыс.руб.

Принимая во внимание немаловажный факт, что по существующему законодательству прибыль, направляемая на пополнение оборотных средств, не освобождается от налогообложения, и согласно методике учета себестоимости реализованной продукции РV при объеме реализованной продукции (РП=FV), будем иметь прибыль:

П=FV — PV (25).

Поэтому объем реализованной продукции для обеспечения безубыточности работы должен учитывать еще и выплату налогов при сохранении необходимой величины будущей стоимости расходов FV:

РПбез = FV + (FVPV)/(1- Np/100) — (FVPV) =.

= (FVPV)/(1 — Np/100) + PV, (26).

где РПбез — объем реализованной продукции, обеспечивающий возмещение затрат на производство, прирост оборотных средств и уплату от этой величины налога на прибыль, тыс. руб.;

Np — налог на прибыль, %;

PV — себестоимость реализованной продукции, тыс. руб.;

(FV— PV)/(1 — Np/100) — прибыль предприятия, необходимая для обеспечения процесса воспроизводства (прироста оборотных средств) и уплаты налога на прибыль, тыс. руб.

В 2006 году РПбез = (134 264 — 115 274)/(1−0,24) + 115 274 = 140 260 тыс. руб.

В 2007 году РПбез = (141 274 — 121 293)/(1−0,24) + 121 293 = 147 584 тыс. руб.

По формуле (5) можно рассчитать только прибыль, необходимую для финансирования полного цикла работ предприятия и получения объема реализованной продукции, соответствующего границе безубыточной работы предприятия. Рентабельность продаж в этих условиях составляет:

Reб= (РПбез — PV)*(1 — Np/100)/PПбез, (27).

где Rеб— рентабельность продаж, обеспечивающая безубыточную работу предприятия, %.

В 2006 году: Rеб = (140 260 — 115 274)*(1−0,24)/140 260 = 0,135 или 13,5%.

В 2007 году: Rеб = (147 584 — 121 293)*(1−0,24)/147 584 = 0,135 или 13,5%.

В 2007 году по сравнению с 2006 годом величина рентабельности продаж, обеспечивающая безубыточную работу предприятия не изменилась, осталась на прежнем уровне.

Для расчета объема реализованной продукции, обеспечивающего базовый уровень рентабельности продукции, необходимый предприятию для гибкого развития, технического перевооружения, развития производства, будущая стоимость продукции составит:

FV1 = FV*(1 + R), (28).

где R — коэффициент, учитывающий уровень рентабельности продукции. В настоящее время базовое значение рентабельности продукции составляет около 20% (отношение чистой прибыли к себестоимости) и 25% (отношение прибыли к себестоимости).

Рассчитаем будущую стоимость продукции с учетом базового уровня:

в 2006 году — FV1 = 134 264*1,009 = 135 472 тыс. руб.

в 2007 году — FV1 = 141 274*1,01 = 142 686 тыс. руб.

С учетом выражения (7) формула (5) примет вид:

РПг = PV + [FV (1 + R) — PV]/(1 — Np), (29).

где РПг — объем реализованной продукции, обеспечивающий гибкое развитие предприятия и распределение чистой прибыли, тыс.руб.

В 2006 году РПг = 115 274 + (135 472 — 115 274)/(1 — 0,24) = 141 850 тыс. руб.

В 2007 году РПг = 121 293 + (142 686 — 121 293)/(1 — 0,24) = 149 442 тыс. руб.

С учетом рассчитанного нового объема реализованной продукции РПг рентабельность продаж рассчитывается по формуле:

Reг = (РП — PV)*(1 — Np)/РП (30).

Рассчитаем рентабельность продаж, обеспечивающий базовый уровень рентабельности:

В 2006 году: Reг = (141 850 — 115 274)*(1−0,24)/141 850 = 0,142 или 14,2%.

В 2007 году: Reг = (149 442 — 121 293)*(1−0,24)/149 442 = 0,143 или 14,3%.

Таким образом, рентабельность продаж, обеспечивающая гибкое развитие предприятия в 2007 году, на 0,001% больше чем в 2006 году.

Определим рентабельность продукции для фактических и возможных состояний организации по следующей формуле:

Reпрод = П/З, (31).

где З — затраты на производство реализованной продукции, тыс.руб.

По факту: 2006 год — 885/115 274 = 0,0077 или 0,77%.

2007 год — 1802/121 293 = 0,0149 или 1,49%.

В 2007 году рентабельность продукции увеличилась на 0,72%. Рост данного показателя является следствием снижения цен при постоянных затратах на производство реализованной продукции (работ, услуг) или повышения спроса на продукцию предприятия.

При достижении гибкого состояния рентабельность продукции будет составлять:

в 2006 году — 26 576/115274 = 0,23 или 23%.

в 2007 году — 28 149/121293 = 0,232 или 23,2%.

На границе безубыточности:

в 2006 году — 24 986/115274 = 0,217 или 21,7%.

в 2007 году — 26 291/121293 = 0,217 или 21,7%.

Итак, сведем в единую таблицу все приведенные выше расчеты (табл. 6):

Таблица 6 — Структура расчетов значений рентабельности продаж при достижении предприятием состояния гибкости и границы безубыточности в 2006 и 2007 годах.

Показатель. | Обозначение. | 2006 год. | 2007 год. |

1. Себестоимость реализованной продукции, в ней затраты, тыс. руб.: | PV. | ||

1.1. Материальные и приравненные к ним, тыс. руб. | PV1. | ||

1.2. Трудовые и приравненные к ним, тыс. руб. | PV2. | ||

2. Коэффициент, учитывающий уровень рентабельности продукции. | R. | 0,009. | 0,01. |

3. Прибыль, тыс. руб. | П. | ||

4. Будущая стоимость затрат, тыс. руб. | FV. | ||

5. Инфляция, %. | I. | ||

7. Реализованная продукция, обеспечивающая границу безубыточности, тыс. руб. | РПбез. | ||

8. Прибыль предприятия на границе безубыточности, тыс. руб., в ней: | Пбез. | ||

8.1. Налог на прибыль, тыс. руб. | Np. | ||

8.2. Чистая прибыль, тыс. руб. | ЧПб. | ||

9. Рентабельность продаж, обеспечивающая границу безубыточности, %. | Reб. | 13,5. | 13,5. |

10. Рентабельность продукции, обеспечивающая границу безубыточности, %. | Rsб. | 21,7. | 21,7. |

11. Будущая стоимость продукции с учетом базового уровня рентабельности (коэффициент R), тыс. руб. | FV1. | ||

12. Реализованная продукция при работе с базовым уровнем (с учетом коэффициента R), тыс. руб. | РПг. | ||

13. Прибыль предприятия, обеспечивающая его гибкое развитие, тыс. руб., в ней: | Пг. | ||

13.1. Налог на прибыль, тыс. руб. | Np. | ||

13.2. Чистая прибыль, тыс. руб., в ней: | ЧПг. | ||

13.2.1. на прирост оборотных средств. | Поб. | ||

13.2.2. на капитальные затраты. | Пк. | ||

13.2.3. фонд потребления. | Пфп. | ||

13.2.4. на обновление. | Побн. | ||

14. Рентабельность продаж, обеспечивающая базовый уровень рентабельности, %. | Rег. | 14,2. | 14,3. |

15. Рентабельность продукции, обеспечивающая базовый уровень рентабельности, %. | Rsг. | 23,2. |

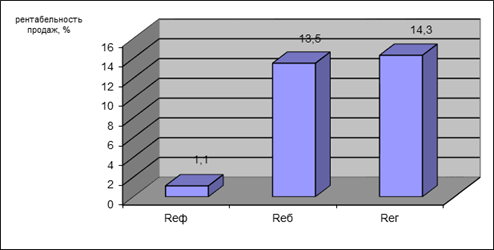

Рентабельность продаж по факту в 2006 году равна 0,6%, а в 2007 году — 1,1%. В результате сравнения фактических значений с достаточными можно сделать вывод, что фактические значения рентабельности продаж в 2006 и 2007 годах намного ниже нормативных (рис. 8 и 9):

Рисунок 8 — Рентабельность продаж в 2006 году.

Рисунок 9 — Рентабельность продаж в 2007 году.

Но, несмотря на это, наблюдается увеличение рентабельности продаж в 2007 году, это говорит о том, что спрос на продукцию несколько возрос. Таким образом, в 2007 году на 1 руб. реализованной продукции предприятие имеет 1 рубль 10 копеек чистой прибыли.