Оценка эффективности использования оборотных средств и запасов предприятия

Коэффициент маневренности увеличился на 0,021 в результате увеличения собственных оборотных и долгосрочных заемных средств предприятия на 3341 тыс. руб., увеличения источников собственных средств на 7284 тыс. руб. и уменьшения долгосрочных заемных средств на 5200 тыс. руб. Коэффициент увеличился не за счет уменьшения стоимости основных средств, а благодаря опережающему росту собственных… Читать ещё >

Оценка эффективности использования оборотных средств и запасов предприятия (реферат, курсовая, диплом, контрольная)

С переходом организаций на рыночные отношения важное значение приобретает процесс выбора форм оценки используемого имущества.

Особое место в составе имущества организации по объему участия в производственном процессе, а также в учете по используемым формам оценки занимают товарно-материальные ценности.

Предприятия потребляют большое количество материальных ресурсов, различных по видам, сортам, размерам и маркам.

Количество, номенклатура и ассортимент потребленных материальных ресурсов зависят от сложности производимой продукции. Чем шире, сложнее номенклатура продукции, тем шире номенклатура потребляемых материальных ресурсов.

Материальные ресурсы — экономические ресурсы в материально-вещественной форме позволяющие производить продукцию, оказывать услуги и выполнять различные виды работ.

Материальные ресурсы — это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг, выполненения работ.

Руководители хозяйствующих субъектов, осуществляющие производственную деятельность, должны соблюдать нормативы, фактические удельные расходы, так как на материальные затраты приходятся высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли. Таким образом, экономия материальных затрат является важнейшим фактором повышения эффективности производства[11,45].

Без правильной организации учета и контроля за использованием материалов невозможно обеспечить контроль за остатками, поступлением и расходами запасов на складах.

Бухгалтерский учет должен обеспечить контроль за остатками, поступлением и расходами производственных запасов на складе, что является важнейшим условием сохранения собственности предприятия.

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

- — по себестоимости каждой единицы;

- — по средней себестоимости;

- — по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- — по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

Для оценки оборачиваемости оборотного капитала используется следующие показатели:

Оборачиваемость оборотного капитала в днях.

E * T.

L =.

N.

где L — длительность периода обращения оборотного капитала, в днях;

E — оборотный капитал, средства;

T — отчетный период, дни.

N — объем реализации продукции.

Возможно определение частных показателей оборачиваемости, когда вместо оборотного капитала E используются отдельные составляющие элементы. Частные показатели оборачиваемости могут рассчитываться по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства — поступление товаров на склад, для готовой продукции — отгрузка, для отгруженной продукции — ее реализация.

Рост оборачиваемости капитала способствует:

экономии этого капитала приросту объемов продукции и в конечном счете увеличению получаемой прибыли Таким образом, с переходом организаций на рыночные отношения важное значение приобретает процесс выбора форм оценки используемого имущества.

Особое место в составе имущества организации по объему участия в производственном процессе, а также в учете по используемым формам оценки занимают товарно-материальные ценности.

Предприятия потребляют большое количество материальных ресурсов, различных по видам, сортам, размерам и маркам.

Количество, номенклатура и ассортимент потребленных материальных ресурсов зависят от сложности производимой продукции. Чем шире, сложнее номенклатура продукции, тем шире номенклатура потребляемых материальных ресурсов.

Устойчивость финансового состояния предприятия характеризуется системой финансовых коэффициентов (ratio). Они рассчитываются как соотношения абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за несколько лет.

1. Коэффициент автономии характеризует финансовую устойчивость предприятия, его независимость от заемных средств. Коэффициент автономии показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности. Он вычисляется по формуле:

КА = ИС / В, где ИС — источники собственных средств, В — общий итог баланса.

Рассчитаем коэффициент автономии для анализируемого предприятия:

КА 2005 = 135 949 / 167 708 = 0,811;

КА 2006 = 143 233 / 173 409 = 0,822.

Коэффициент автономии ОАО «Спрут» увеличился на 0,015 за счет увеличения источников собственных средств на 7284 тыс. руб.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Такое значение показателя дает основания предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами. Уровень автономии интересует не только само предприятие, но и его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости, повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны.

2. Коэффициент соотношения заемных и собственных средств равен отношению величины обязательств предприятия по привлеченным заемным средствам к сумме собственных средств. Коэффициент соотношения заемных и собственных средств указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормальным считается соотношение 1:2, при котором одна треть общего финансирования сформирована за счет заемных средств. Формула расчета этого показателя имеет следующий вид:

КЗ/С = (КТ + Кt + rP) / ИС.

Рассчитываем коэффициент соотношения заемных и собственных средств:

КЗ/С 2005 = 31 759 / 135 949 = 0,234;

КЗ/С 2006 = 30 149 / 143 233 = 0,210.

В данном случае полученное соотношение ниже порогового.

Коэффициент соотношения заемных и собственных средств снизился на 0,024 в результате снижения обязательств предприятия на 1583 тыс. руб. и увеличения суммы собственных средств на 7284 тыс. руб.

3. Коэффициент соотношения мобильных и иммобилизованных средств (КМ/И). Этот показатель вычисляется по формуле:

КМ/И = Ra /F = (Z + ra +d) / F,.

где КМ/И — все мобильные (оборотные) активы,.

Z — запасы и затраты,.

ra — дебиторская задолженность,.

d — денежные средства и ценные бумаги.

Вычисляем коэффициент соотношения мобильных и иммобилизованных средств:

КМ/И 2005 = (14 518 + 18 385) / 134 805 = 0,244;

КМ/И 2006 = (17 312 + 22 549) / 133 548 = 0,298.

Коэффициент соотношения мобильных и иммобилизованных средств увеличился на 0,054 за основном за счет увеличения мобильных активов на 6958 тыс. руб.

4. Коэффициент маневренности (Км) равен отношению собственных оборотных и долгосрочных заемных средств предприятия к сумме источников собственных и долгосрочных заемных средств. Коэффициент показывает, какая доля собственных средств предприятия находится в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами. В качестве оптимальной величины коэффициент маневренности может быть принят в размере 0,5. Он исчисляется по формуле:

Км = ЕТ / (ИС + КТ) = (ИС + КТ — F) / (ИС + КТ).

Вычисляем коэффициент маневренности:

Км 2005 = 11 644 / (135 949 + 10 500) = 0,080;

Км 2006 = 14 985 / (143 233 + 5300) = 0,101.

Низкое значение этого показателя на анализируемом предприятии означает, что значительная часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, т. е. не могут быть достаточно быстро преобразованы в денежную наличность.

Коэффициент маневренности увеличился на 0,021 в результате увеличения собственных оборотных и долгосрочных заемных средств предприятия на 3341 тыс. руб., увеличения источников собственных средств на 7284 тыс. руб. и уменьшения долгосрочных заемных средств на 5200 тыс. руб. Коэффициент увеличился не за счет уменьшения стоимости основных средств, а благодаря опережающему росту собственных источников по сравнению с увеличением основных средств, поэтому повышение коэффициента свидетельствует о повышении финансовой устойчивости предприятия.

5. Коэффициент мобильности всех средств определяется отношением стоимости оборотных средств к стоимости всего имущества предприятия Он характеризует долю средств для погашения долгов. Чем выше значение коэффициента, тем больше у предприятия возможностей обеспечивать бесперебойную работу, рассчитываться с кредиторами. Вычисляется по формуле:

КМС = (Z + ra +d) / В = Ra / В Рассчитываем коэффициент мобильности средств:

КМС 2005 = 32 903 / 167 708 = 0,196;

КМС 2006 = 39 861 / 173 409 = 0,230.

Коэффициент мобильности средств увеличился на 0,034 за счет увеличения оборотных средств на 6958 тыс. руб.

2. Коэффициент мобильности оборотных средств определяют делением наиболее мобильной их части (денежных средств и краткосрочных финансовых вложений) к стоимости оборотных средств. Это коэффициент показывает долю абсолютно готовых к платежу средств в обшей сумме средств, направляемых на погашение долгосрочных долгов. Формула расчета:

КМО = d / (Z + ra +d) = d / Ra.

Вычисляем коэффициент мобильности оборотных средств:

КМО 2005 = 2018 / 32 903 = 0,061;

КМО 2006 = 2554 / 39 861 = 0,064.

Коэффициент мобильности оборотных средств увеличился на 0,003 в результате увеличения денежных средств на 536 тыс. руб.

2. Коэффициент обеспеченности запасов и затрат собственными источниками их формирования (Ко), равный отношению суммы собственных оборотных и долгосрочных заемных средств к стоимости запасов и затрат предприятия. Нормальное ограничение этого показателя, полученное на основе данных хозяйственной практики, составляет: К0 0,6 — 0,8. Он вычисляется по следующей формуле:

К0 = ЕТ / Z = (ИС + КТF) / Z.

Определяем коэффициент обеспеченности запасов и затрат собственными источниками их формирования:

К0 2005 = 11 644 / 14 518 = 0,802;

К0 2006 = 14 985 / 17 312 = 0,862.

Коэффициент обеспеченности запасов и затрат собственными источниками их формирования увеличился на 0,064 в результате увеличения отношению суммы собственных оборотных и долгосрочных заемных средств на 3341 тыс. руб.

8. Коэффициент имущества производственного назначения (КПИ), равный отношению суммы основных средств, капитальных вложений, оборудования производственных запасов и незавершенного производства к стоимости всего имущества предприятия. Нормальным считается следующее ограничение этого показателя: КПИ0,5. Вычисляется этот коэффициент по формуле:

КПИ = (F + Z) / В Рассчитываем коэффициент имущества производственного назначения:

КПИ 2005 = (134 805 + 14 518) / 167 708 = 0,890;

КПИ 2006 = (133 548 + 17 312) / 173 409 = 0,870.

Коэффициент имущества производственного назначения уменьшился на 0,020 в результате снижения суммы внеоборотных активов на 1257 тыс. руб. и увеличения суммы денежных средств и расчетов на 4164 тыс. руб.

Частными значениями коэффициента имущества производственного назначения являются показатели, характеризующие долю основных средств и материальных оборотных средств в стоимости имущества.

9. Коэффициент стоимости основных средств в имуществе (КF) вычисляется отношением стоимости основных средств к итогу баланса по формуле:

КF = F / В.

Вычисляем коэффициент стоимости основных средств в имуществе:

КF 2005 = 134 805 / 167 708 = 0,804;

КF 2006 = 133 548 / 173 409 = 0,770.

Уменьшение коэффициента стоимости основных средств в имуществе произошло за счет снижения стоимости основных средств на 1257 тыс. руб. и увеличения общей стоимости имущества на 5701 тыс. руб.

10. Коэффициент материальных оборотных средств в имуществе (КZ), равный отношению стоимости запасов и затрат к итогу баланса, вычисляется по формуле:

КZ = Z / В Определяем коэффициент материальных оборотных средств в имуществе:

КZ 2005 = 14 518 / 167 708 = 0,087;

КZ 2006 = 17 312 / 173 409 = 0,100.

Увеличение коэффициента материальных оборотных средств в имуществе на 0,013 произошло в результате увеличения стоимости материальных оборотных средств на 2794 тыс. руб.

11. Коэффициент долгосрочного привлечения заемных средств (Кд) определяется отношением суммы долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредита и займов. Он исчисляется по формуле:

Кд = КТ / (ИС + КТ) Вычисляем коэффициент долгосрочного привлечения заемных средств:

Кд 2005 = 10 500 / (135 949 + 10 500) = 0,072;

Кд 2006 = 5300 / (143 233 + 5300) = 0,032.

Коэффициент долгосрочного привлечения заемных средств снизился на 0,036 за счет уменьшения стоимости долгосрочных заемных средств на 5200 тыс. руб.

12. Коэффициент краткосрочной задолженности (КК) выражает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств и вычисляется по формуле:

КК = (Kt +rP) / (KT + Kt + rP).

Вычисляем коэффициент краткосрочной задолженности:

КК 2005 = (5800 + 15 459) / (10 500 + 5800 + 14 459) = 0,669;

КК 2006 = (7100 + 17 776) / (5300 + 7100 + 17 776) = 0,824.

Коэффициент краткосрочной задолженности увеличился на 0,155 в результате увеличения краткосрочной задолженности на 1300 тыс. руб.

13. Коэффициент кредиторской задолженности и прочих пассивов (ККЗ) характеризует долю кредиторской задолженности и прочих пассивов в общей сумме внешних обязательств предприятия. Он вычисляется по формуле:

ККЗ = rP / (KT + Kt + rP).

Определяем коэффициент кредиторской задолженности и прочих пассивов:

ККЗ 2005 = 15 459 / 31 759 = 0,487;

ККЗ 2006 = 17 776 / 30 176 = 0,589.

Увеличение коэффициента кредиторской задолженности и прочих пассивов на 0,102 произошло за счет увеличения стоимости кредиторской задолженности на 2317 тыс. руб. и снижения общей суммы задолженности на 1583 тыс. руб.

14. Коэффициент автономии источников формирования запасов и затрат (КАЗ) показывает долю собственных оборотных средств в общей сумме основных источников средств для формирования запасов и затрат. Формула его расчета:

КАЗ = ЕС / (ЕС + КТ + Кt) = (ИС — F) / (ИС — F) + КТ + Кt.

Рассчитываем коэффициент автономии источников формирования запасов и затрат:

КАЗ 2005 = 1144 / (1144 + 10 500 + 5800) = 0,066;

КАЗ 2006 = 9685 / (9685 + 5300 + 7100) = 0,439.

Значительное увеличение коэффициента автономии источников формирования запасов и затрат на произошло в результате увеличения собственных оборотных средств на 8541 тыс. руб.

15. Коэффициент прогноза банкротства КПБ характеризует удельный вес чистых оборотных средств в сумме актива баланса. Он исчисляется по формуле:

КПБ = Ra — (Kt + rP) / В Вычисляем коэффициент прогноза банкротства:

КПБ 2005 = (32 903 — 5800 — 15 459) / 167 708 = 0,069;

КПБ 2006 = (39 861 — 7100 — 17 776) / 173 409 = 0,082.

Коэффициент прогноза банкротства увеличился на 0,017 за счет увеличения чистых оборотных активов на 3341 тыс. руб., что говорит об улучшении финансового положения организации.

Исходные данные и результаты расчетов вышеуказанных коэффициентов, характеризующих финансовую устойчивость предприятия сводим в таблицу.

Таблица 2.4 Анализ показателей финансовой устойчивости ОАО «Спрут».

№ п/п. | Показатели. | Нормальные ограничения. | На начало года, тыс. руб. | На конец года, тыс. руб. | Изменение за год (+,-), тыс. руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Имущество предприятия. |  | +5701. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Собственные средства (капитал и резервы). | +7284. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Заемные средства — всего. | — 1583. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1. | Долгосрочные кредиты. | — 5200. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2. | Долгосрочные займы. | ; | ; | ; | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.3. | Краткосрочные кредиты. | +1500. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.4. | Краткосрочные займы. | — 200. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.5. | Кредиторская задолженность и прочие пассивы. | +2317. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Внеоборотные активы. | — 1257. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4.1. | Основные средства. | +3865. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4.2. | Незавершенное строительство. | — 5122. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Собственные оборотные средства (стр.2+стр.3.1+ стр. 3.2-стр.4). | +3341. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Запасы и затраты. | +2794. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.1. | Производственные запасы. | +1626. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.2. | МБП. | — 433. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.3. | Затраты в незавершенном производстве. | +925. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Денежные средства, расчеты и прочие активы. | +4164. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Коэффициент автономии (КА) (стр.2:стр.1). | =0,5. | 0,811. | 0,826. | +0,015. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Коэффициент соотношения заемных и собственных средств (КЗ/А) (стр.3:стр.2). | 0,234. | 0,210. | — 0,024. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Коэффициент соотношения мобильных и иммобилизированных средств (КМ/И) ((стр.6+стр.7):стр.4). | 0,244. | 0,298. | +0,054. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Коэффициент маневренности (КМ) ((стр.2+стр.3.1 + стр. 3.2-стр.4):(стр.2+стр.3.1+ стр. 3.2)). | =0,5. | 0,080. | 0,101. | +0,021. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Коэффициент обеспеченности запасов и затрат собственными источниками (КО) ((стр.2+стр.3.1+стр.3.2-стр.4):стр.6). | =0,6−0,8. | 0,802. | 0,866. | +0,064. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Коэффициент имущества производственного назначения (КПИ) ((стр. 4.1+стр.4.2+стр.2.1+стр.2.2+стр.2.3):стр.1). | =0,5. | 0,890. | 0,870. | — 0,020. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Коэффициент стоимости основных средств в имуществе (КF) (стр. 4.1:стр.1). | 0,804. | 0,770. | — 0,034. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Коэффициент стоимости материальных оборотных средств в имуществе (КZ) (стр.6:стр.1). | 0,087Введение на складе новой штатной единицы — программиста, отвечающего за настройку и работоспособность программного обеспечения всего складского комплекса, полностью исключит ситуации, которые возникали раньше, когда при сбое компьютерной системы приходилось долго ждать приезда специалиста из головного офиса. Одновременно, под контролем программиста будет находиться связь главного компьютера склада с компьютером головного офиса компании и обмен информацией между ними. В частности процесс получения из головного офиса компании электронных заявок на формирование заказов, их распределение по складам и обработка в системе автоматического складского комплекса товарного склада № 1 и отправка в головной офис компании информации о фактических отгрузках со складов. Таким образом, полностью будет решен вопрос фактического соответствия товара на складе и данных в головном офисе. Операторы, работающие на складах, во время приемки товара будут вносить в компьютер информацию о фактически поступившем товаре, а во время отгрузки товара будут заняты проверкой соответствия поступивших заявок, накладным по фактической отгрузке товара, и выписывать клиентам отгрузочные документы и счет-фактуры на полученный ими товар. Тем самым, в случае возникновения какого-либо сбоя или недоразумения клиенту не придется возвращаться в офис для исправления документов, а все вопросы можно будет решить на месте с заведующим главным складом. Таким образом, создаваемая новая организационная структура главного склада компании ОАО «Спрут» будет иметь штат сотрудников, составляющий 22 человека, и работа с клиентом будет строиться следующим образом: Клиент в головном офисе компании оплачивает заказ, там ему выдаются накладные на получение товара на каждом складе отдельно, одновременно в компьютер главного склада передается общая заявка на отгрузку товара со складов. В то время пока клиент едет на склад, она заноситься в память компьютера и, при необходимости, в систему автоматического складского комплекса. Когда клиент приходит на склад № 1 и предъявляет накладные на получение товара кладовщику, оператор выбирает из памяти системы данную заявку и на ее основании в присутствии клиента автоматический комплекс формирует заказ, оператор печатает отгрузочные документы, грузчик помогает погрузить товар. Вся операция занимает не больше 30 минут. Точно также, если клиент придет на склад № 2, но с той лишь разницей, что рабочий возьмет тележку, и, вместе с кладовщиком, будет формировать заказ в присутствии клиента, без участия наборщиков. Если клиент должен получать товар сразу на двух складах, то по его желанию, любой оператор, с помощью системы, может послать автоматический сигнал на компьютер оператора другого склада, что клиент на складе и будет получать товар. Тогда на другом складе сразу начинают формировать заказ, и клиенту не придется терять свое драгоценное время, ожидая формирование товара на втором складе. При этом охранники с помощью видео камер, установленных на выходах со складов будут обеспечивать постоянный контроль попыток несанкционированного выноса товара со склада, и в случаи возникновения недостачи какого-либо товара на складах, будет просто найти виновного в хищении. Для этого достаточно будет просмотреть видеозапись. Планируемое увеличение объема продаж от реализации инновационного проекта представлено в таблице 3.2: Таблица 3.2 Прогнозируемое изменение показателей.

Однако, реализация данного проекта требует определенных капиталовложений, поэтому для рассмотрения эффективности данного проекта в дальнейшем, сейчас необходимо провести детальный анализ затрат на его реализацию. Для этого можно разделить все затраты на единовременные капиталовложения, связанные с предпроектной подготовкой, и текущие затраты, обеспечивающие работу данного проекта. Необходимые единовременные инвестиции приведены в таблице 4. К единовременным затратам относится не только непосредственная покупка оборудования, но и услуги ремонтно-строительной организации по выполнению ремонтно-строительных работ на территории главного склада, проведение которых необходимо не только для монтажа оборудования, но и для физического разделения складов. Помимо непосредственной покупки оборудования сюда же относятся затраты на доставку и монтаж покупаемого оборудования, специалистами разработчика. Кроме этого необходимо провести обучение персонала, занятого непосредственной работой на закупаемом оборудовании, а также подготовить специалистов, для его технического обслуживания и ремонта. Таблица 3.3 Единовременные затраты на реализацию проекта.

Данные единовременные затраты, составляющие 348 100 руб., и включающие оплату консультационных услуг, не превышают размера уже сформированного фонда развития компании ОАО «Спрут», и могут быть реализованы без привлечения дополнительных источников финансирования в первый год осуществления предпроектной подготовки.       Т.к. в соответствии с комплексным планом развития компании ОАО «Спрут» данный складской комплекс в первые три года, после ввода в эксплуатацию будет использоваться только на 35%, то другую группу затрат — текущие затраты, можно разделить на: постоянные — не зависящие от объемов производства (оборотов склада); переменные — прямо зависящие от объемов производства, представлены в таблице 3.4; условно-постоянные — до определенного момента не зависящие от объемов производства, а затем переходящие на другой количественный уровень, представлены в таблице 3.5. Таблица 3.4 Структура постоянных и переменных затрат.

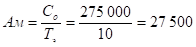

Проектом подразумевается использование уже имеющихся складских площадей, а реализация данного проекта никаким образом не влияет на размер существующей арендной платы, поэтому аренда склада в расчетах учитываться не будет. Следовательно для данного проекта постоянными затратами будут являться: зарплата руководящего аппарата; амортизация оборудования. Т.к. в соответствии с технической документацией на складской комплекс срок эксплуатации оборудования составляет 10 лет, то годовая амортизация оборудования рассчитывается по формуле:  .

При этом начисление амортизации будет производиться, начиная с первого года эксплуатации оборудования. Переменные затраты — это зарплата кладовщиков и рабочих; покупная стоимость запасных частей и комплектующих. Переменные затраты даются в процентном выражении от ожидаемых объемов отгрузки, представленных в таблице 3.3., чтобы упростить расчеты. Таблица 3.5 Структура условно-постоянных затрат.

Условно-постоянные затраты рассчитаны для каждого этапа, с учетом того, что на первом этапе складское оборудование будет использовано, только на 35% от проектной мощности. |