Инвестиционная деятельность единого накопительного пенсионного фонда Республики Казахстан

Положительная динамика вложений в негосударственные ценные бумаги эмитентов РК могла бы говорить о том, что значительный удельный вес пенсионных активов работает на экономику страны, способствуя с одной стороны развитию реального сектора экономики, с другой стороны — стимулированию роста фондового рынка страны. Однако при ближайшем рассмотрении оказывается, что большая часть вложений… Читать ещё >

Инвестиционная деятельность единого накопительного пенсионного фонда Республики Казахстан (реферат, курсовая, диплом, контрольная)

Аннотация

накопительный пенсионный инвестиционный мировой.

Цель исследования — провести анализ инвестиционной деятельности Единого накопительного пенсионного фонда Казахстана (далее ЕНПФ) и выявить проблемы его функционирования. В частности, оценить проблемные моменты в инвестиционной деятельности ЕНПФ, что позволит наметить пути совершенствования деятельности.

Методология — в процессе исследования использовались такие общенаучные методы и приемы, как системный и структурно-содержательный анализ инвестиционной деятельности, классификация и обобщение полученной информации. В процессе анализа фактических данных применялись статистические методы и методы сравнения.

Оригинальность/ценность — автором проведен комплексный анализ инвестиционной деятельности ЕНПФ Казахстана и выявлены проблемные участки его деятельности в сопоставлении в ряде случаев с прогрессивным мировым опытом в этой сфере. В статье приводится также ряд рекомендаций, которые позволили бы ЕНПФ проводить более эффективную инвестиционную политику.

Выводы — исследование показало, что в основе выявленных проблемных моментов инвестиционной деятельности ЕНПФ лежат следующие моменты: в целом наблюдается неэффективная и консервирующая низкая доходность структуры инвестиционного портфеля ЕНПФ. Наибольшая часть пенсионных активов направляется на финансирование дефицита государственного бюджета страны, тем самым пенсионные накопления граждан подвергаются воздействию общеэкономических рисков, связанных с возможностью ухудшения состояния государственного бюджета. Наблюдается наращивание высокими темпами вложений пенсионных активов в депозиты банков второго уровня страны, тем самым также растут риски для пенсионных накоплений в связи с неустойчивым положением банковской системы. В целях решения указанных проблем в статье предлагается более активно применять прогрессивный мировой опыт при переходе на активную инвестиционную стратегию ЕНПФ.

В современных условиях, когда идут процессы модернизации пенсионной системы Казахстана, очень важное социально-экономическое значение приобретают вопросы эффективного использования пенсионных накоплений граждан страны.

Как известно, вновь созданный Единый накопительный пенсионный фонд Казахстана (далее ЕНПФ) является единственным игроком на рынке пенсионных услуг и именно у него сосредоточен весь объем пенсионных активов в стране. Поэтому для выработки направлений эффективного использования пенсионных накоплений граждан на первом этапе необходимо выявление проблемных участков в инвестиционной деятельности ЕНПФ. Задача данной статьи показать основные, на наш взгляд, проблемные участки на основе рассмотрения данных как самого ЕНПФ, так и единственной управляющей компании пенсионными активами ЕНПФ Национального банка РК (далее НБРК).

В первую очередь необходимо отметить, что ЕНПФ на сегодняшний день является уже крупнейшим институциональным инвестором страны, аккумулировавшим в себе достаточно крупный объем финансовых ресурсов. По данным НБРК на 01.01.2015 года совокупный инвестиционный портфель ЕНПФ составил 4 346,0 млрд. тенге (рисунок 1). Такая ситуация сложилась в основном в результате слияния пенсионных активов всех накопительных пенсионных фондов (далее НПФ) Казахстана в ЕНПФ.

![Рост совокупного инвестиционного портфеля ЕНПФ (млрд. тенге) [1, 2, 3, 4, 5, 6, 7].](/img/s/9/50/2217550_1.jpg)

Рисунок 1 — Рост совокупного инвестиционного портфеля ЕНПФ (млрд. тенге) [1, 2, 3, 4, 5, 6, 7].

Из рисунка 1 видно, какой резкий рост объемов инвестиционного портфеля произошел в период с 01.01.2014 по 01.06.2014 года, когда происходило указанное слияние всех пенсионных активов в ЕНПФ. Объем инвестиционного портфеля ЕНПФ в течение этого периода вырос почти в 3,3 раза. В дальнейшем в течение всего периода 2014 г. имел место последовательный рост объемов пенсионных активов ЕНПФ, что явилось основой наращивания объемов инвестиционного портфеля. Суммы, аккумулируемые в настоящий момент в ЕНПФ, делают возможным активное участие этой организации в качестве институционального инвестора и на внешних финансовых рынках.

Кардинальный рост масштабов ЕНПФ в течение 2014 г., а также принятие и утверждение НБРК в мае 2014 года новой Инвестиционной декларации ЕНПФ (на основных моментах остановимся ниже), позволяли ожидать внедрения новых подходов в части стратегического распределения пенсионных активов. Однако, ситуация к концу 2014 г. так и не изменилась после модернизации пенсионной системы страны, объявленной летом 2013 г. и сегодня сохраняется ряд проблемных моментов в инвестиционной деятельности ЕНПФ.

Проблемный момент № 1. Проблема общего характера — в целом сохраняется неэффективная, на наш взгляд, и консервирующая низкую доходность структура инвестиционного портфеля ЕНПФ (таблица 1).

Таблица 1 — Структура совокупного инвестиционного портфеля ЕНПФ.

Как видно из таблицы 1 наибольший удельный вес приходится на государственные ценные бумаги РК (ГЦБ РК) — 45,3%, на втором месте негосударственные ценные бумаги эмитентов РК — 31,4%, на третьем месте депозиты в БВУ Казахстана (БВУ РК) — 16,3%.

По сравнению с началом 2014 г. незначительно снизилась доля ГЦБ РК в инвестиционном портфеле ЕНПФ с 50,9% до 45,3%. При этом необходимо отметить, что сами объемы вложений в этот финансовый инструмент выросли по сравнению с началом года в 3 раза. Снижение удельного веса ГЦБ РК в определенной степени можно объяснить резким ростом вложений в депозиты БВУ РК: в абсолютном выражении объемы таких вложений выросли в 5 раз со 139,9 млрд. тенге на начало 2014 г. до 710,2 млрд. тенге на 01.01.2015 г. При этом удельный вес вложений в депозиты БВУ РК в инвестиционном портфеле существенно вырос с 11,2% на начало года до 16,3% на 01.01.2015. Такая тенденция имеет, на наш взгляд, негативный характер, и ниже мы попытаемся дать обоснование такой позиции.

Также по сравнению с началом года вырос удельный вес вложений в негосударственные ценные бумаги эмитентов РК: с 27,3% на начало 2014 г. до 31,4% на 01.01.2015. Такой рост можно было бы считать позитивным достижением в инвестиционной политике ЕНПФ, однако, при ближайшем рассмотрении оказывается, что значительная часть этих вложений приходится опять же на корпоративные облигации БВУ РК (данные приводятся ниже по тексту статьи), и поэтому здесь не прослеживается желаемой связи с развитием реального сектора экономики.

Таким образом, структура инвестиционного портфеля в целом повторяет ситуацию, имевшую место в течение достаточно длительного периода времени до создания ЕНПФ (таблица 2). Такая структура часто подвергалась критике в связи с неспособностью обеспечить доходность, которая перекрывала бы уровень инфляции и тем самым сохраняла накопленные средства вкладчиков накопительной пенсионной системы.

Таблица 2 — Структура совокупного инвестиционного портфеля накопительных пенсионных фондов (НПФ) РК, в %.

![Проблемный момент №2 заключается в том, что в результате сложившейся структуры инвестиционного портфеля ЕНПФ наибольшая часть пенсионных активов (45,3% от общего объема инвестиционного портфеля) направляется на финансирование дефицита государственного бюджета страны. Известно распространенное обоснование необходимости таких вложений, которое заключается в том, что «государственные ценные бумаги Республики Казахстан обладают значительно меньшими рисками по сравнению с ценными бумагами корпоративного сектора» [9, 22-23].](/img/s/9/50/2217550_3.jpg)

Проблемный момент № 2 заключается в том, что в результате сложившейся структуры инвестиционного портфеля ЕНПФ наибольшая часть пенсионных активов (45,3% от общего объема инвестиционного портфеля) направляется на финансирование дефицита государственного бюджета страны. Известно распространенное обоснование необходимости таких вложений, которое заключается в том, что «государственные ценные бумаги Республики Казахстан обладают значительно меньшими рисками по сравнению с ценными бумагами корпоративного сектора» [9, 22−23].

Однако в этом случае не принимается во внимание тот факт, что ГЦБ в определенные моменты, особенно в периоды кризисных явлений в национальной экономике, могут подвергаться общим экономическим рискам. К таким рискам можно отнести угрозу значительного падения цен на экспортные сырьевые товары и в результате сильное ухудшение состояния государственного бюджета страны.

Несмотря на то, что в настоящее время большие объемы золотовалютных резервов страны дают возможность в течение достаточно длительного времени избегать тяжелых последствий падения цен на нефть и другие экспортные сырьевые товары, этот вид риска должен учитываться в полной мере. Ведь в данном случае речь идет о стратегическом для государства вопросе, имеющем важнейшее социальноэкономическое значение, связанное с пенсионными накоплениями будущих пенсионеров.

Несмотря на это НБРК продолжает наращивать вложения в ГЦБ РК, что хорошо видно из рисунка 2.

На 01.2015 года по сравнению с данными на начало прошедшего года удельный вес в инвестиционном портфеле ЕНПФ ГЦБ РК незначительно уменьшился с 50,9% до 45,3%, но в абсолютном выражении сумма вложений в этот вид финансового инструмента выросла в 3 раза с 641,6 млрд. тенге до 1 967,3 млрд. тенге. В результате продолжается наращивание зависимости пенсионных накоплений граждан от общих экономических факторов.

![Динамика объемов вложений пенсионных активов в государственные ценные бумаги (ГЦБ) РК (млрд. тенге) [6; 7].](/img/s/9/50/2217550_4.jpg)

Рисунок 2 — Динамика объемов вложений пенсионных активов в государственные ценные бумаги (ГЦБ) РК (млрд. тенге) [6; 7].

Проблемный момент № 3. В течение всего 2014 г. и особенно, начиная с августа месяца прошедшего года, шло наращивание высокими темпами вложений пенсионных активов в депозиты БВУ РК. Это хорошо видно из данных рисунка 3: на 01.01.2015 г. объем вложений в этот финансовый инструмент составил 710,2 млрд. тенге, в то время как на начало 2014 г. этот показатель составлял сумму 139,9 млрд. тенге, т. е. произошло увеличение в 5 раз.

![Динамика объемов вложений пенсионных активов в депозиты банков второго уровня (БВУ) РК (млрд. тенге) [6; 7].](/img/s/9/50/2217550_5.jpg)

Рисунок 3 — Динамика объемов вложений пенсионных активов в депозиты банков второго уровня (БВУ) РК (млрд. тенге) [6; 7].

При этом удельный вес вложений в депозиты БВУ РК в общем объеме инвестиционного портфеля ЕНПФ увеличился с 11,2% на начало 2014 г. до 16,3% на 01.01.2015 г. В данный момент по доле в инвестиционном портфеле ЕНПФ вклады на депозиты в БВУ РК занимают третье место после ГЦБ РК и корпоративных облигаций эмитентов РК.

Такая тенденция в инвестиционной политике ЕНПФ нам представляется негативной в связи с общим неустойчивым, на наш взгляд, положением банковского сектора страны. Одна из ключевых проблем, создающих такую неустойчивость, это наличие большой доли неработающих кредитов в совокупном кредитном портфеле БВУ РК. Согласно данным НБРК по состоянию на 01.01.2015 г. доля неработающих займов (NPL) в общем объеме ссудного портфеля составила 23,5% или 3 340 млрд. тенге в абсолютном выражении [10, 4].

Кроме того в банковском секторе страны продолжаются процессы концентрации и централизации, инициируемые самим государством в лице регуляторного органа НБРК. В результате происходит, на наш взгляд, концентрация рисков по вложенным депозитам в БВУ РК, так как в случае возникновения каких-либо потрясений на финансовом рынке страны, все банки независимо от их размеров окажутся в сложном положении.

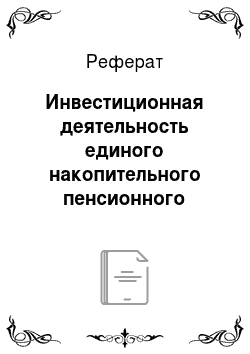

Проблемный момент № 4. То, что на втором месте по удельному весу в инвестиционном портфеле ЕНПФ стоят вложения в негосударственные ценные бумаги эмитентов РК, на первый взгляд представляется положительным моментом. Согласно данным НБРК и ЕНПФ их доля в инвестиционном портфеле на 01.01.2015 г. составила 31,4%. В абсолютном выражении объем таких вложений составил 1 364,9 млрд. тенге, увеличившись по сравнению с началом 2014 г. в 3,9 раза (рисунок 4).

![Динамика объемов вложений пенсионных активов в корпоративные облигации эмитентов РК (млрд. тенге) [6, 7].](/img/s/9/50/2217550_6.jpg)

Рисунок 4 — Динамика объемов вложений пенсионных активов в корпоративные облигации эмитентов РК (млрд. тенге) [6, 7].

Положительная динамика вложений в негосударственные ценные бумаги эмитентов РК могла бы говорить о том, что значительный удельный вес пенсионных активов работает на экономику страны, способствуя с одной стороны развитию реального сектора экономики, с другой стороны — стимулированию роста фондового рынка страны. Однако при ближайшем рассмотрении оказывается, что большая часть вложений в негосударственные ценные бумаги эмитентов РК идет опять же на финансирование банковского сектора через приобретение корпоративных облигаций БВУ РК. Об этом говорят данные таблицы 3. Поэтому и на этом участке инвестиционной деятельности ЕНПФ сохраняется проблемная составляющая.

Таблица 3 — Укрупненная структура вложений пенсионных активов в корпоративные облигации эмитентов РК.

Проблемный момент № 5. Структура инвестиционного портфеля ЕНПФ является перекошенной в сторону долговых ценных бумаг. Вложения в акции занимают незначительную часть (таблица 4).

На самом деле именно вложения в большей степени в акции означают проведение инвестором активной инвестиционной политики, направленной на обеспечение более высокой доходности инвестиционного портфеля, позволяющей защитить пенсионные активы от воздействия инфляции. Согласно данным международной статистики «акции относятся к наиболее доходным инструментам финансового рынка, средняя арифметическая и средняя геометрическая полная доходность обычных акций в некоторых секторах рынка превышает соответствующие показатели облигаций в три-четыре раза» [14,147].

Например, стратегическое распределение активов государственного пенсионного фонда Норвегии производится таким образом, что 60% активов приходится на акции, а на облигации — 40% [11,26;46].

В результате, имея такую структуру активов, государственный пенсионный фонд Норвегии является примером эффективного управления инвестиционными вложениями. Этот финансовый институт продемонстрировал также высокую степень устойчивости и во время финансового кризиса 2008 г., в то время как большинство финансовых институтов в мире оказались в сложном положении.

Таблица 4 — Соотношение акций и облигаций в инвестиционном портфеле ЕНПФ, млрд. тенге.

Такая перекошенность в сторону долговых инструментов в инвестиционном портфеле ЕНПФ является, на наш взгляд, серьезным фактором, консервирующим низкую доходность инвестиционного портфеля.

Проблемный момент № 6. Инвестиции в ценные бумаги иностранных эмитентов занимают незначительную часть в инвестиционном портфеле ЕНПФ. Согласно данным приведенной выше таблицы 1 на 01.01.2015 года удельный вес негосударственных ценных бумаг иностранных эмитентов в инвестиционном портфеле составляет 3,5%, ценных бумаг международных финансовых организаций — 1,9%, государственных ценных бумаг иностранных эмитентов — 1,7%. На наш взгляд, активная инвестиционная деятельность ЕНПФ на внешних финансовых рынках и осуществление инвестиций в ценные бумаги известных и устойчивых зарубежных компаний позволили бы получить высокодоходный и надежный инвестиционный портфель.

Широкое использование в инвестиционных портфелях пенсионных фондов финансовых инструментов зарубежного происхождения является сегодня одной из доминирующих тенденций. Известный российский специалист в сфере инвестиционной деятельности пенсионных фондов А. Щербаков отмечает: «За последнее десятилетие в результате процесса глобализации экономики пенсионные капиталы перемещаются от страны к стране, из валюты в валюту, используя различные финансовые инструменты рынка. Доходность формируется благодаря появлению как новых развивающихся рынков, так и наличию для размещения капиталов довольно широкого круга инструментов» [12,74]. Поэтому не будет противоречить мировой прогрессивной практике, если ЕНПФ активизирует свою деятельность в этом направлении.

Разумеется, хорошо известны аргументы, которые, как правило, приводят противники широкого инвестирования активов пенсионных фондов в иностранные ценные бумаги. Во-первых, речь идет о том, что инвестиции на зарубежных финансовых рынках слабо поддаются регулированию в условиях кризисных ситуаций в экономике, во-вторых, речь идет о риске обменного курса. Однако, несмотря на существующие риски в ряде стран пенсионные фонды достаточно большой процент инвестиций вкладывают в зарубежные ценные бумаги и являются при этом достаточно успешными. Например, в Великобритании, Бельгии и Ирландии доля иностранных активов может подниматься выше 30% [13,62]. Такая же практика и государственного пенсионного фонда Норвегии, о котором говорилось выше: подавляющая часть активов сосредоточена в иностранных ценных бумагах.

Ничтожная доля иностранных ценных бумаг в инвестиционном портфеле ЕНПФ приводит также и к ситуации, когда подавляющая часть этого портфеля номинирована в национальной валюте тенге. Согласно данным НБРК на 01.01.2015 г. структура пенсионных активов ЕНПФ в разрезе валют выглядит следующим образом: в национальной валюте тенге номинировано — 88,14% пенсионных активов, в долл. США — 11,08%, на другие валюты приходится всего лишь 0,78% пенсионных активов [4].

Такая ситуация несет в себе главный риск — риск девальвации тенге. Тем самым пенсионные накопления в данном случае также подвергаются серьезному риску обесценения в случае проведения как одномоментной, так и постепенной девальвации тенге.

Проблемный момент № 7. В течение 2014 г. достаточно высокими темпами росла доходность финансовых инструментов, в которые в основном и были вложены пенсионные активы (рисунок 5).

![Рост доходности финансовых инструментов, имеющих наибольший удельный вес в инвестиционном портфеле ЕНПФ (в % годовых) [6, 7].](/img/s/9/50/2217550_9.jpg)

Рисунок 5 — Рост доходности финансовых инструментов, имеющих наибольший удельный вес в инвестиционном портфеле ЕНПФ (в % годовых) [6, 7].

В результате такого роста доходности основных финансовых инструментов серьезно повысилась в целом и доходность инвестиционного портфеля ЕНПФ. Однако преодолеть проблему превышения уровня инфляции над уровнем доходности пенсионных активов так и не удалось (таблица 5).

Таблица 5 — Сравнение доходности инвестиционного портфеля ЕНПФ с уровнем инфляции (в % годовых).

Главной причиной сохранения уровня доходности инвестиционного портфеля ниже уровня инфляции является, на наш взгляд, как было показано выше, неэффективная структура инвестиционного портфеля и пассивная умеренно-консервативная инвестиционная стратегия, которую продолжает использовать НБРК как управляющая компания.

Проблемный момент № 8. Наконец, если рассмотреть основные моменты Инвестиционной декларации ЕНПФ, утвержденной НБРК 6 мая 2014 года, мы также увидим ряд характеристик этой декларации, которые препятствуют выводу инвестиционной деятельности ЕНПФ на новые более эффективные рельсы [8].

Самая главная характерная черта утвержденной Инвестиционной декларации ЕНПФ заключается в том, что в ней уже заранее заложена перекошенность инвестиционного портфеля в сторону долговых ценных бумаг. Удельный вес долговых ценных бумаг практически не ограничен и может доходить до 100%, в то время как долевые ценные бумаги ограничиваются всего лишь 20%. Такая постановка, на наш взгляд, противоречит практике множества стран, когда вложения в акции не имеют каких-либо количественных ограничений. К таким странам относятся Австралия, Канада, Ирландия, Италия, Япония, Люксембург, Нидерланды, Великобритания, США и ряд других стран [15, 78]. Пенсионные фонды этих стран, как известно, часто демонстрируют положительный опыт работы в инвестиционной сфере.

По-прежнему высокая планка задана для ГЦБ РК, их доля может доходить до 50%, в то время как в акции отечественных эмитентов может вкладываться не более 5% инвестиционного портфеля.

Имеется еще ряд моментов, серьезно ограничивающих переход к активной инвестиционной политике, которые не обязательно перечислять в рамках данной статьи, так как приведенные две характеристики Инвестиционной декларации уже полностью препятствуют, на наш взгляд, проведению необходимых мероприятий по совершенствованию инвестиционной деятельности.

Таким образом, на данный момент сохраняется множество проблемных участков в инвестиционной деятельности ЕНПФ, которые требуют своего решения на основе дальнейшего, более углубленного и детального анализа всех аспектов этой инвестиционной деятельности с использованием также и лучшего мирового опыта в этой сфере.

- 1. Текущее состояние накопительной пенсионной системы Республики Казахстан по состоянию на 1 января 2014 года [Электрон. ресурс]. — - URL: http://www.afn.kz/attachments/128/272/ publish272−1 099 167.pdf (дата обращения: 03.05.2015)

- 2. Информация от НБ РК по инвестиционному управлению пенсионными активами АО «ЕНПФ» в соответствии с договором по доверительному управлению пенсионными активами за июнь 2014 года [Электрон. ресурс]. — 2014. — URL: http://www.enpf.kz/download/12 016/%20po%20id%20za%20 iyun%27%20 2014g.docx (дата обращения: 27.04.2015)

- 3. Текущее состояние накопительной пенсионной системы Республики Казахстан по состоянию на 1 декабря 2014 года [Электрон. ресурс]. — — URL: http://www.afn.kz/attachments/128/272/ publish272−1 089 742.pdf (дата обращения: 29.04.2015)

- 4. Информация от НБ РК по инвестиционному управлению пенсионными активами АО «ЕНПФ» в соответствии с договором по доверительному управлению пенсионными активами за январь 2015 года — официальный сайт АО «ЕНПФ» [Электрон. ресурс]. — 2015. — URL: http://www. enpf. kz/download/12 602/%20po%20id%20za%20yanvar'%20 2015g_russ.docx?unready (дата обращения: 04.05.2015)

- 5. Текущее состояние накопительной пенсионной системы Республики Казахстан по состоянию на 1 января 2015 года [Электрон. ресурс]. — - URL: http://www.afn.kz/attachments/128/272/ publish272−1 012 135.pdf (дата обращения: 04.05.2015)

- 6. Показатели финансового сектора. Накопительная пенсионная система. Текущее состояние [Электрон. ресурс]. — - URL: http://www.nationalbank.kz/?docid=1126 (дата обращения: 15.04.2015)

- 7. Инвестиционный портфель по ПА" - подраздел «Обзор инвестиционной деятельности, предоставленный Национальным банком РК» [Электрон. ресурс]. — URL: http://www.enpf.kz/9788 (дата обращения: 02.05.2015)

- 8. Постановление Правления Национального банка РК от 6 мая 2014 года № 75. Об утверждении Инвестиционной декларации единого накопительного пенсионного фонда [Электрон. ресурс]. — 2014. — URL: http://www.enpf.kz/download/11 906/%20pravleniya%20nbrk%20ot%2006.05.2014g.%20%E2%84%96%2075%20ob%20utverzhdenii%20investitsionnoy%20deklaratsii%20rus.yaz.pdf (дата обращения: 29.04.2015)

- 9. Казыбаев А. Стратегия инвестирования пенсионных активов пока не меняется // Рынок ценных бумаг Казахстана. — 2014. — № 9. — С. 22−23.

- 10. Текущее состояние банковского сектора Республики Казахстан. По состоянию на 1 января 2015 года [Электрон. ресурс]. — 2015. — URL: http://www.afn.kz/attachments/128/272/publish272−1 012 135.pdf (дата обращения: 04.2015)

- 11. Трунин П. В., Ибраев Р. Х., Сорокина А. В. Управление активами государственного пенсионного фонда Норвегии // Москва. — 2014. — С.

- 12. Щербаков А. Инвестиционные риски накопительной пенсионной системы // Пенсионные фонды и инвестиции. — 2005. — № 4 (22). — С. 72−76.

- 13. Хотулев Е. Мировой опыт инвестирования средств государственных пенсионных фондов // Рынок ценных бумаг. — 2003. — № 1. — С.61−62.

- 14. Крючков И. В., Боднер Г. Д. Мировой опыт инвестирования активов негосударственных пенсионных фондов // Культура народов Причерноморья. — 2005. — № 66. — С. 146−149.

- 15. Степанов Б. Регулирование инвестиций активов пенсионных фондов // Пенсионные фонды и инвестиции. — 2006. — № 5 (29). — С. 76−80.