Анализ дебиторской и кредиторской задолженности предприятия

Наибольший удельный вес в составе дебиторской и кредиторской задолженностей занимают расчеты с поставщиками материально-технических ресурсов и потребителями готовой продукции, которые появляются в результате взаимных неплатежей. Необходимо отметить, что организация применяет стратегию товарных ссуд, отпуская покупателям свою продукцию с рассрочкой в платеже, а также использует беспроцентные… Читать ещё >

Анализ дебиторской и кредиторской задолженности предприятия (реферат, курсовая, диплом, контрольная)

Анализ дебиторской и кредиторской задолженности предприятия

Дебиторская и кредиторская задолженность являются важными составными частями бухгалтерского баланса организации. Они образуются как следствие несовпадения сроков возникновения обязательств со сроками платежей по ним. На финансовое состояние организации оказывают значительное влияние период оборачиваемости дебиторской и кредиторской задолженности, а также размеры их балансовых остатков. Важно следить за превышением дебиторской задолженности над кредиторской, так как это угрожает финансовой устойчивости предприятия и делает необходимым поиск и привлечение дополнительных источников финансирования [1, c. 29].

Анализ дебиторской и кредиторской задолженности проводится на основе данных внутреннего учета, бухгалтерского баланса и приложения к бухгалтерскому балансу.

Состояние дебиторской и кредиторской задолженности, их качество и размеры оказывают большое влияние на финансовое состояние предприятия.

Для улучшения финансового положения организации необходимо:

- · держать под наблюдением соотношение дебиторской и кредиторской задолженности;

- · контролировать расчеты по просроченным задолженностям;

- · по возможности ориентироваться на увеличение числа заказчиков с целью снижения риска неуплаты монопольным заказчикам.

Основная направленность анализа дебиторской задолженности — поиски возможностей ускорения оборачиваемости, определение размеров и оценка динамики сомнительной задолженности, причин ее возникновения или роста [3, с. 42].

Необходимо проводить структурный (вертикальный) анализ состава задолженности. Цель структурного анализа — не допускать концентрирования задолженности в отношении какого-либо одного хозяйствующего субъекта. Особую роль такой анализ играет в отношении дебиторской задолженности, так как уменьшение степени роста этой задолженности повышает вероятность значительного ухудшения финансового состояния организации.

Таблица 1. Оценка состава и структуры дебиторской задолженности ОАО «Газпром газораспределение Уфа» за 2011;2013 гг.

Наименование показателя. | 2011 г., тыс. руб. | 2012 г., тыс. руб. | 2013 г., тыс. руб. | Темпы роста к 2013, %. | Темп прироста к 2013, %. | Удельный вес, 2011, %. | Удельный вес, 2012, %. | Удельный вес, 2013, %. | |

Дебиторская задолженность. | 191 361. | 342 893. | 299 644. | 156,59. | 56,59. | 100,00. | 100,00. | ||

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). | 7 600. | 10 100. | 130,90. | 30,90. | 4,03. | 2,22. | 3,37. | ||

1. За сетевой газ и транспортировку. | 2 712. | 2 658,82. | 2 558,82. | 0,05. | 0,00. | 0,91. | |||

в том числе. | 2 712. | 2 658,82. | 2 558,82. | 0,05. | 0,00. | 0,91. | |||

1.1. Покупатели и заказчики. | |||||||||

1.2. Авансы выданные. | 0,00. | 0,00. | 0,00. | 0,00. | |||||

2. За выполнение работ по прочей деятельности. | 401,56. | 301,56. | 0,03. | 0,00. | 0,09. | ||||

в том числе. | 401,56. | 301,56. | 0,03. | 0,00. | 0,09. | ||||

2.1. Покупатели и заказчики. | |||||||||

2.2. Авансы выданные. | 0,00. | 0,00. | 0,00. | 0,00. | |||||

3. Прочие дебиторы. | 7 131. | 94,45. | — 5,55. | 3,95. | 2,22. | 2,38. | |||

в том числе. | 7 131. | 94,45. | — 5,55. | 3,95. | 2,22. | 2,38. | |||

3.4. Прочие расчеты. | |||||||||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). | 183 645. | 335 293. | 289 544. | 157,67. | 57,67. | 95,97. | 97,78. | 96,63. | |

1. За сетевой газ и транспортировку. | 86 888. | 200 553. | 167 103. | 192,32. | 92,32. | 45,41. | 58,49. | 55,77. | |

в том числе. | 85 902. | 199 937. | 166 805. | 194,18. | 94,18. | 44,89. | 58,31. | 55,67. | |

1.1. Покупатели и заказчики. | |||||||||

1.2. Авансы выданные. | 30,22. | — 69,78. | 0,52. | 0,18. | 0,10. | ||||

2. За выполнение работ по прочей деятельности. | 62 794. | 162,36. | 62,36. | 20,21. | 18,74. | 20,96. | |||

в том числе. | 62 794. | 164,08. | 64,08. | 20,00. | 18,64. | 20,96. | |||

2.1. Покупатели и заказчики. | |||||||||

2.2. Авансы выданные. | 0,00. | 0,21. | 0,10. | 0,00. | |||||

3. Прочие дебиторы. | 58 082. | 70 475. | 59 647. | 102,69. | 2,69. | 30,35. | 20,55. | 19,91. | |

в том числе. | 38 097. | 45 147. | 12 536. | 32,91. | — 67,09. | 19,91. | 13,17. | 4,18. | |

3.1. Авансы выданные за товары, работы, услуги. | |||||||||

3.2. Уплата налогов в бюджет. | 8 773. | 381,10. | 281,10. | 1,20. | 0,32. | 2,93. | |||

3.3. Уплата внебюджетных фондов. | 1 499. | 90,36. | — 9,64. | 0,87. | 0,66. | 0,50. | |||

3.4. Прочие расчеты, всего. | 16 024. | 21 952. | 36 839. | 229,90. | 129,90. | 8,37. | 6,40. | 12,29. | |

Проанализировав таблицу 1, можно сделать вывод о том, что в целом дебиторская задолженность на предприятии за период с 2011 г. по 2013 г. увеличилась на 56,59%, в связи с увеличением доли краткосрочной дебиторской задолженности на 57,67% (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). Это произошло за счет увеличения таких показателей, как дебиторская задолженность за сетевой газ и транспортировку (на 92,32%), дебиторская задолженность за выполнение работ по прочей деятельности (на 62,36%).

Проведенный анализ показал, что долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) также увеличилась к 2013 году на 30,9%. Этот рост обусловлен значительным возрастанием долгосрочной дебиторской задолженности за сетевой газ и транспортировку (на 2558%), а также долгосрочной дебиторской задолженности за выполнение работ по прочей деятельности (на 301,56%).

В течение всего периода с 2011 г. по 2013 г. наибольший удельный вес в общей дебиторской задолженности занимает краткосрочная дебиторская задолженность составляющая около 96%. Самую большую долю в краткосрочной дебиторской задолженности составляет дебиторская задолженность за сетевой газ и транспортировку (55,67%).

Таблица 2. Оценка состава и структуры кредиторской задолженности ОАО «Газпром газораспределение Уфа» за 2011;2013 гг.

Состав кредиторской задолженности. | 2011 г. | 2012 г. | 2013 г. | Изменение. | |||||

сумма, тыс. руб. | доля, %. | сумма, тыс. руб. | доля,. | сумма, тыс. руб. | доля,. | сумма, тыс. руб. 2011;2013 гг. | темпы роста,. | ||

%. | %. | %. | |||||||

2011;2013 гг. | |||||||||

Кредиторская задолженность. | 594 010. | 100,00. | 502 042. | 100,00. | 548 350. | 100,00. | — 45 660. | — 7,69. | |

в том числе: | |||||||||

поставщики и подрядчики. | 133 872. | 22,54. | 171 312. | 34,12. | 79 148. | 14,43. | — 54 724. | — 40,88. | |

Авансы полученные. | 58 652. | 9,87. | 45 049. | 8,97. | 43 755. | 7,98. | — 14 897. | — 25,40. | |

Целевое финансирование РБ строительства газопроводов. | 0,07. | 0,09. | 0,00. | — 444. | — 100,. | ||||

Задолженность по оплате труда. | 40 064. | 6,74. | 50 274. | 10,01. | 52 055. | 9,49. | 11 991. | 29,93. | |

Задолженность по налогам и сборам. | 291 524. | 49,08. | 172 886. | 34,44. | 304 917. | 55,61. | 13 393. | 4,59. | |

Задолженность перед государственными внебюджетными фондами. | 49 432. | 8,32. | 50 518. | 10,06. | 55 390. | 10,10. | 5 958. | 12,05. | |

Прочие кредиторы. | 17 995. | 3,03. | 8 304. | 1,65. | 3 109. | 0,57. | — 14 886. | — 82,72. | |

Задолженность перед участниками (учредителями) по выплате доходов. | 2 027. | 0,34. | 3 255. | 0,65. | 3 976. | 0,73. | 1 949. | 96,15. | |

По расчетным данным таблицы 2, в которой анализируется состав и структура кредиторской задолженности, можно сделать следующие выводы, что за 2013 г. по сравнению с 2011 г. величина кредиторской задолженности уменьшилась на 45 660 тыс. руб., или на 7,69%. Это произошло в связи с уменьшением за период следующих статей: задолженность перед поставщиками и подрядчиками на 54 724 тыс. руб. или 40,8%, авансы полученные на 14 897 тыс. руб. или 25,4%, целевое финансирование РБ строительства газопроводов на 444 тыс. руб. или 100%, прочие кредиторы на 14 886 тыс. руб. или 82,72%. Однако некоторые показатели возросли по сравнению с 2011 г. Увеличились задолженность по оплате труда на 11 991 тыс. руб. или на 29,93%, задолженность по налогам и сборам на 13 393 тыс. руб. или на 4,59%, задолженность перед государственными внебюджетными фондами на 5958 тыс. руб. или 12,05%.

В целом, уменьшение кредиторской задолженности является положительной тенденцией для предприятия. Таким образом, снижение доли кредиторской задолженности свидетельствует о повышении уровня платежеспособности предприятия [2, c. 79].

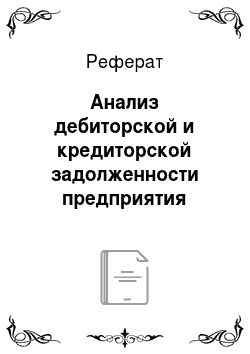

Таблица 3. Сравнительный анализ дебиторской и кредиторской задолженности «Газпром газораспределение Уфа» за 2011;2013 гг.

Данные таблицы 3 свидетельствуют о превышении кредиторской задолженности над дебиторской за период 2011;2013 гг. Превышение кредиторской задолженности над дебиторской указывает на использование предприятием в обороте привлеченных средств.

Превышение кредиторской задолженности над дебиторской в 2011 г. составило 402 649 тыс. руб. и наблюдалось по следующим позициям.:

- · с покупателями и заказчиками на 9533 тыс. руб.;

- · по авансам на 19 569 тыс. руб.;

- · с бюджетом на 444 тыс. руб.;

- · по оплате труда на 40 064 тыс. руб.;

- · с государственными внебюджетными фондами на 47 773 тыс. руб.;

- · по налогам и сборам на 289 222 тыс. руб.

Исключением является превышение дебиторской задолженности над задолженностью перед прочими кредиторами на сумму 47 637 тыс. руб.

Превышение кредиторской задолженности над дебиторской в 2012 г. составило 159 149 тыс. руб. и наблюдалось по следующим позициям:

- · с бюджетом на 444 тыс. руб.;

- · по оплате труда на 50 274 тыс. руб.;

- · с государственными внебюджетными фондами на 48 243 тыс. руб.;

- · по налогам и сборам на 171 785 тыс. руб.

Исключение составило, превышение дебиторской задолженности над задолженностью перед покупателями и поставщиками, по авансам и прочими кредиторами соответственно на сумму 92 552 тыс. руб., 714 тыс. руб. и 69 771 тыс. руб.

Превышение кредиторской задолженности над дебиторской в 2013 г. составило 248 706 тыс. руб. и наблюдалось по следующим позициям:

- · по авансам на 30 921 тыс. руб.;

- · по оплате труда на 52 055 тыс. руб.;

- · с государственными внебюджетными фондами на 53 891 тыс. руб.;

- · по налогам и сборам на 296 144 тыс. руб.

Исключение составило, превышение дебиторской задолженности над задолженностью перед покупателями и поставщиками и прочими кредиторами соответственно на сумму 153 420 тыс. руб. и 57 669 тыс. руб.

Наибольший удельный вес в составе дебиторской и кредиторской задолженностей занимают расчеты с поставщиками материально-технических ресурсов и потребителями готовой продукции, которые появляются в результате взаимных неплатежей. Необходимо отметить, что организация применяет стратегию товарных ссуд, отпуская покупателям свою продукцию с рассрочкой в платеже, а также использует беспроцентные заемные средства для приобретения материально-производственных ресурсов и осуществления других расчетов.

Соотношение кредиторской и дебиторской задолженности по годам является нерациональным, так как кредиторская задолженность должна превышать дебиторскую не больше, чем на 10%. На предприятии ОАО «Газпром газораспределение Уфа» этот показатель составляет 46% в 2012 г. и 83% в 2013 г. В данном случае, обязательным шагом будет считаться необходимость ежеквартально следить за соотношением дебиторской и кредиторской задолженности и прикладывать все эффективно-возможные усилия для её снижения. Таким образом, требуется поэтапно и тщательно анализировать и рассчитываться с кредиторами, планомерно, и в установленные сроки возвращать им долги, иначе предприятие утратит доверие своих постоянных поставщиков, что может сказаться на деловой репутации, а также банков и других кредиторов, получение высоких по сумме штрафных санкций по расчетам с контрагентами [4].

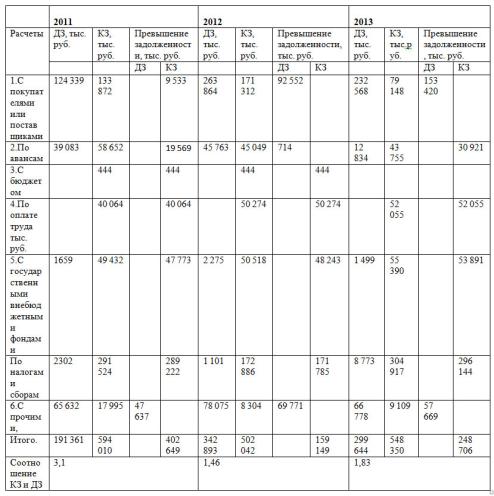

Таблица 4. Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности.

Оценка состояния дебиторской и кредиторской задолженностей по данным таблицы 4 позволяет сделать следующий вывод о том, что в 2012 г. период погашения кредиторской задолженности на 17,5 дней больше, чем дебиторской задолженности, что объясняется превышением суммы кредиторской задолженности над дебиторской в 1,46 раза.

Период погашения кредиторской задолженности в 2013 г. превышает период погашения дебиторской задолженности на 12 дней, так как кредиторская задолженность больше дебиторской в 1,83 раза.

Это произошло из-за того, что у кредиторской задолженности более низкая скорость обращения по сравнению с дебиторской. Такая ситуация может рассматриваться с положительной стороны, так как она обеспечивает дополнительный приток денежных средств, но только в том случае, если незначительна доля просроченных платежей [3, c. 41]. Иначе дефицит платежных средств при условии наступления сроков погашения долговых обязательств может привести к последующему росту кредиторской задолженности и в конечном итоге к неплатежеспособности организации.

- 1. Бабаев Ю. А. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности. Учебно-практическое пособие — М.: Проспект, 2010.

- 2. Богомолов А. М. Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучет. — 2009. — № 5

- 3. Абдуллина В. И., Брагина Т. Е. Оценка финансовых результатов деятельности организаций // Актуальные вопросы бухгалтерского учета, экономического анализа и аудита: теория и практика. Под. ред. Хабирова Г. А., Акчуриной Р. Ф., Давлетбаевой Л. Р. — Уфа: Башкирский государственный аграрный университет, 2009. — С. 40−43.

- 4. Кузнецова Н. Г. Маржинальный анализ прибыли и рентабельности // Nauka-rastudent.ru. — 2014. — No. 5 (05−2014) / [Электронный ресурс] - Режим доступа. — URL: http://nauka-rastudent.ru/5/1417/