Функции и принципы кредита

Дифференцированность кредитования означает, что банки не должны одинаково подходить к решению вопроса о выдаче кредита претендующим на его получение клиентам. На основе предварительно проведенной работы по оценке кредитоспособности предполагаемых заемщиков банк отбирает из их числа наиболее надежных и только с ними ведет дальнейшую деятельность по заключению кредитного договора. Этот принцип… Читать ещё >

Функции и принципы кредита (реферат, курсовая, диплом, контрольная)

Под функцией кредита понимаются направленность и содержание действия кредита. Выяснение функций кредита имеет большое практическое значение, поскольку это позволяет использовать его наиболее эффективно. [7, c.118].

В общеэкономическом плане принято выделять следующие главные функции кредита:

- 1) перераспределительная функция;

- 2) денежная функция, или экономия на денежных средствах;

- 3) ускорение концентрации капитала;

- 4) повышение эффективности функционирования капитала;

- 5) регулятивная функция;

- 6) контрольная функция.

Перераспределительная функция кредита, это функция, цель которой заключается в том, что при помощи кредита временно незанятые средства кредиторов превращаются в функционирующие на прибыль средства у должников. Капитал перестает быть капиталом, если он перестает производить и присваивать прибыль. Именно кредит, или отношения временного отчуждения капитала, и позволяет решить это противоречие между высвобождением капитала у одних участников рынка и потребностью в функционирующем капитале у других. Благодаря кредитной системе капитал находится в постоянном процессе круговорота на прибыль. [7, c.119].

Временно незанятые денежные средства одних предприятий направляются другим, нуждающимся в них предприятиям, в том числе растущим и развивающимся. Кредит может направить в точки экономического роста, не используемые до этого в производственной сфере ресурсы, например, такие как сбережения населения. Тем самым перераспределение способствует ускорению процессов накопления капитала, повышению темпов роста общественного производства. И если учесть, что перераспределение средств может происходить в межотраслевом и в межрегиональном разрезах, можно сделать вывод, что эта функция кредита способствует формированию структуры народного хозяйства (как отраслевой, так и территориальной), ускоряет происходящие в ней позитивные изменения.

Денежная функция кредита предполагает, что во время кредитования производится замещение золотых денежных средств кредитными средствами, или же какими-либо обязательствами участников рынка или государства. Но в отличие от золотых денег, которые в качестве золота полезная, но и очень дорогая с точки зрения своей стоимости, для человека вещь, кредитные деньги не имеют никакой природной ценности для человека и их эмиссия обходится намного дешевле. Потому их использование позволяет экономить совокупные затраты (издержки), которые общество должно нести, чтобы обеспечить обращение товаров и иные платежи (за услуги, государству и др.).

Ускорение концентрации капитала осуществляется во многом благодаря кредитованию. В данном случае, подразумевается не само объединение капиталов, согласно которому участник рынка передает свои средства в пользу другого участника, а сам процесс объединения средств у должника. Средства кредитора объединяются с собственными средствами должника, и эти капиталы начинают функционировать, как единое целое в процессе производства и реализации экономической прибыли. Без кредитования такой процесс объединения капитала был бы невозможен. В целом такая концентрация капитала вызывает дальнейшее ускорение роста общественного капитала и его прибыльности.

Регулятивная функция кредита заключается в регулировании Центральным банком объема кредитных денег, обращающихся в определенный момент времени, и так же он определяет ставку рефинансирования — минимальный уровень процентной ставки по кредитам, выдаваемый банками. На этом перечень регулирующих функций Центробанка не завершается.

Контрольная функция кредита подразумевает, что кредит выполняет, как функции контроля за целевым, так и за выгодным использованием средств. С одной стороны, владельцы свободного капитала, могут недостаточно эффективно использовать его в качестве кредита, и рано или поздно они понесут крупные потери из-за обесценения капитала. С другой стороны, должники, которые неэффективно используют полученный кредит, обычно не в состоянии платить по нему проценты и вовремя возвращать ссуды, что ведет к их банкротству и разорению.

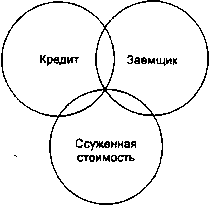

Кредитные отношения в экономике основываются на определенном методологическом базисе, одним из элементов которого выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. В систему кредитования включены такие элементы, как субъекты кредитования, объекты кредитования, обеспечение кредита. Субъектами кредитных отношений являются кредитор и заемщик, а объектом ссужаемая стоимость, которая может иметь, как и денежную, так и товарную форму. После получения кредита заемщик становится должником. Помимо этого, в кредитных отношениях есть место для участия и посредника — кредитной организации или банка.

Кредитор — сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, то есть реально предоставляющие нечто во временное пользование. Для того чтобы иметь возможность выдать ссуду, кредитору необходимо располагать определенными средствами. Источниками этих средств могут стать как собственные сбережения, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций. [7, с.108].

Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Сочетание прав и обязанностей названных субъектов должно образовывать основу правового регулирования банковского кредитования. [7, с.109].

Особое место заёмщика в кредитной сделке отличает его от кредитора по следующим признакам:

- 1) Заемщик не является собственником ссужаемых средств, он лишь становится их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими. [7, с.109]

- 2) Заемщик может применять ссужаемые средства, как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство. [7, с.109]

- 3) Заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для совершения такого возврата заемщик должен организовать свою деятельность так, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором. [7, с.109]

- 4) Заемщик возвращает не только сумму, полученную во временное пользование, но и уплачивает при этом больше, являясь плательщиком приращённого ссудного процента. [7, с.109]

- 5) Заемщик зависит от кредитора, кредитор устанавливает свои правила. Экономическая зависимость от кредитора вынуждает заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя. Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает своей зависимости от кредитора: потенциально в своем прежнем займодавце он видит нового кредитора, а поэтому обязан полностью выполнить все обязательства, вытекающие из договора о ссуде, обеспечив основание для очередного получения кредита. [7, с.109]

Под объектом банковского кредитования понимают конкретные элементы производственных фондов и фондов обращения, на которые заемщики не имеют собственных ресурсов. Здесь выделяют частные и совокупные объекты. Частный объект возникает в тех случаях, когда предмет кредитования обособлен от других объектов. Совокупный объект — это множество объектов, не обособленных друг от друга, а объединённых в один общий объект.

Рисунок 1.2.1 Структура кредита.

Основными принципами кредитования, являются срочность, возвратность и платность. Кроме того, еще выделяют обеспеченность, дифференцированность и целевой характер.

Срочность кредита. Этот принцип отражает необходимость возврата кредита не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране — свыше трех месяцев) — предъявления финансовых требований в судебном порядке. Срочность представляет собой необходимое условие возвратности кредита. Определенный договором срок кредитования является предельным временем пребывания денежных средств у заемщика.

Возвратность кредита. Этот принцип олицетворяет необходимость своевременного возврата полученных от кредитора финансовых средств после завершения их использования заемщиком. Он выражается в погашении конкретной ссуды путем перечисления фиксированной суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что поддерживает эффект «возобновляемости» кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. В условиях рыночной экономики понятие безвозвратной ссуды, которое имело место быть в отечественной практике кредитования в условиях централизованной плановой экономики и применялось для кредитования (по сути субсидирования) заемщиков на безвозвратной основе из-за их кризисного финансового состояния, столь же недопустимо, как, например, понятие «планово-убыточное частное предприятие» .

Платность кредита. Этот принцип отражает необходимость помимо прямого возврата заемщиком полученных от банка кредитных средств, оплаты права их использования. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практически это выражается в процессе установления величины банковского процента, выполняющего три основные функции:

- а) перераспределение части прибыли юридических и дохода физических лиц;

- б) регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

- а) на кризисных этапах развития экономики — защиту денежных накоплений клиентов банка от инфляции.

Платность кредита стимулирует заемщика к наиболее продуктивному использованию кредита. Именно эта стимулирующая функция недостаточно использовалась в условиях плановой экономики, когда большая часть кредитных средств выдавалась государственными банками за минимальную плату (1,5 — 5 процентов годовых) или на беспроцентной основе.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

- 1) цикличности развития рыночной экономики — на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема, снижается;

- 2) темпов процесса инфляции, которые на практике могут отставать от темпов повышения ссудного процента;

- 3) эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

- 4) ситуации на международном кредитном рынке;

- 5) динамики денежных накоплений физических и юридических лиц — при тенденции к их сокращению ссудный процент, как правило, увеличивается;

- 6) динамики производства и обращения, определяющей потребности в кредитных средствах соответствующих категорий потенциальных заемщиков;

- 7) сезонности производства;

- 8) соотношения между размерами кредитов, предоставляемых государством, и его задолженностью, когда ссудный процент стабильно возрастает при увеличении внутреннего государственного долга.

Обеспеченность кредита означает, что имеющиеся у заемщика имущество, ценности и гарантии позволяют кредитору быть уверенным в том, что возврат средств будет осуществлен в срок. В качестве обеспечения своевременного возврата ссуды кредиторы по договору назначают залог, поручительство или банковскую гарантию, а также обязательства в других формах, предусмотренных законодательством.

Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Практически он отражается в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля над соблюдением заемщиком этого условия. Нарушение этого обязательства может стать основанием для досрочного отзыва кредита или введения штрафного то есть повышенного ссудного процента.

Дифференцированность кредитования означает, что банки не должны одинаково подходить к решению вопроса о выдаче кредита претендующим на его получение клиентам. На основе предварительно проведенной работы по оценке кредитоспособности предполагаемых заемщиков банк отбирает из их числа наиболее надежных и только с ними ведет дальнейшую деятельность по заключению кредитного договора. Этот принцип определяет разный подход со стороны кредитных организаций к различным категориям потенциальных заемщиков. Его реализация может зависеть как от собственных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности.