Схемы организации и механизмы привлечения кредитных ресурсов в сферу ипотечного кредитования современной России

Третья модель — муниципальная инициатива. Эта модель предполагает инициативу администраций крупных городов в направлении обеспечения первых шагов по запуску ипотеки. Сценарий основывается на союзе муниципальных органов с уполномоченными ими же на развитие ипотеки банками. Согласно этой модели, администрации на стартовом этапе принимают на себя основной груз имущественного поручительства… Читать ещё >

Схемы организации и механизмы привлечения кредитных ресурсов в сферу ипотечного кредитования современной России (реферат, курсовая, диплом, контрольная)

Ипотечный кредит, как правило, имеет целевое назначение (приобретение техники, земельных участков; проведение мелиоративных работ, приобретение жилища и т. д.), предоставляется на длительный срок (5 и более лет) на условиях равнодолевого периодического погашения. Годовые проценты по ипотечному кредиту сравнительно низкие, а процентные ставки дифференцируются в зависимости от финансового положения заемщика.

В настоящее время в России действуют несколько типовых схем ипотечного кредитования. Как будет показано ниже, в целом они соответствуют зарубежным схемам, однако в них присутствует и национальная специфика. Наиболее распространенной является схема московской программы ипотечного жилищного кредитования (рис. 2.5.).

Рис. 2.5 Процедура получения заемщиком ипотечного кредита

Схема ипотечного кредитования представляет собой согласованную совокупность организационных и финансовых связей между субъектами, участвующими в соответствующих кредитных отношениях, возникающих в процессе движения финансовых ресурсов, гарантий и прав требования.

Практикуется и другая схема, авторами которой являются Московское инвестиционное агентство недвижимости и Московский банк Сберегательного банка России (рис. 2.6.).

В Санкт-Петербурге действует схема с участием Агентства по ипотечному жилищному кредитованию (рис. 2.7.). В этой схеме принимают участие не только кредиторы, заемщики и страховщики, но и инвесторы, предоставляющие первоначальный инвестиционный капитал.

Рис. 2.6 Схема ипотечного кредитования покупки квартиры, разработанная МБ СБ совместно с МИАН

Рис. 2.7 Санкт-Петербургская схема ипотечного кредитования (с участием Агенства по ипотечному кредитованию)

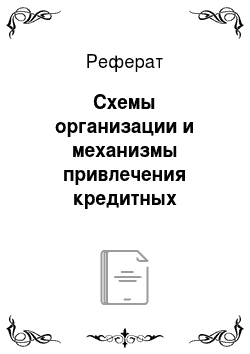

Сравнительный анализ этих схем позволяет сделать вывод о том, что модель, показанная на рис. 2.5, является одноступенчатой, при которой заемщик напрямую участвует во всех операциях. Схема, показанная на рис. 2.6, является двухступенчатой, когда заемщик проходит все процедуры как бы повторно. Схема, представленная на рис. 2.7, может быть признана трехступенчатой, в которой помимо ипотечных присутствуют также гарантийные процедуры.

Экспертная оценка структурного состава схем отечественных кредитов представлена на рис. 2.8.

Рис. 2.8 Экспертная оценка структурного состава схем отечественных кредитов

Важная особенность ипотечной системы проявляется в ее делении на первичный и вторичный рынки ипотечных кредитов. На первичном рынке кредитор и заемщик непосредственно вступают в договорные отношения друг с другом. Участниками первичного рынка выступают, с одной стороны, граждане, которым выдается этот кредит, а с другой — коммерческие банки, ипотечные компании и другие учреждения, предоставляющие гражданам кредиты под залог недвижимости.

Процесс предоставления ипотечного кредита образует основу для существования вторичного рынка, на котором объектом купли-продажи становятся ценные бумаги, обеспеченные ипотечными кредитами. Опыт развитых стран в части обращения ипотечных кредитов на вторичном рынке важен для России. Оценка основных способов организации вторичного рынка должна, на наш взгляд, проводиться по важным для России критериям. К основным из них следует отнести уровень развития ипотечных структур, механизм гарантий инвесторам, характер государственного участия в ипотечном процессе, уровень развития рынка ценных бумаг.

Учитывая исключительную важность данной проблемы, мы считаем необходимым проанализировать и оценить потребительские свойства действующих на данный момент в России моделей ипотечного жилищного кредитования.

Первая модель — «усеченно-открытая» модель. Деятельность банков, очерченная рамками данной модели в основном распространяется на первичный рынок кредитов на уровне «банк-заемщик». Сценарий по ней является чисто рыночным и не требует проведения каких-либо организационных мероприятий или инициации по отношению к нему протекционистских административных подпорок. Основное препятствие на пути проникновения системы ипотечного кредитования в широкие слои населения состоит в том, что среднестатистические граждане в настоящее время находятся ниже так называемого «ипотечного порога», установленного банками. Поскольку ими в предшествующий период выбран курс (не претерпевший изменения и сейчас), ориентированный в направлении исключительной элитарности по предоставлению услуг по ипотечному жилищному кредитованию.

Вторая модель — в ее основе лежит использование расширенной открытой модели воспроизводства ипотечного бизнеса, другими словами, «американской модели ипотеки». Данная модель опирается не только на первичный рынок ипотечных кредитов и отношения «банк — заемщик», но и на вторичный рынок ипотечных кредитов, в который средства закачиваются с помощью соответствующих механизмов от долгосрочных инвесторов. Подготовительная работа по реализации этой модели идет уже много лет. Впервые идея создания Федерального агентства по ипотечному жилищному кредитованию в Российской Федерации была одобрена в п. 2 Указа Президента РФ от 24 декабря 1993 г. № 2281 «О разработке и внедрении внебюджетных форм инвестирования жилищной сферы».

Третья модель — муниципальная инициатива. Эта модель предполагает инициативу администраций крупных городов в направлении обеспечения первых шагов по запуску ипотеки. Сценарий основывается на союзе муниципальных органов с уполномоченными ими же на развитие ипотеки банками. Согласно этой модели, администрации на стартовом этапе принимают на себя основной груз имущественного поручительства по обеспечению первичной эмиссии ценных бумаг, формируя для этого залоговый фонд из состава объектов муниципальной собственности. Логика развития событий состоит в постепенном замещении муниципального залогового фонда на объекты частной собственности по мере оформления закладных первыми заемщиками и в освобождении муниципальных органов от несвойственных им банковских функций. Достоинство этого сценария в том, что заемщик может сразу получить выход на реальные деньги. Разумеется, это чисто российский сценарий, связанный с неготовностью банков изначально взять на себя существенные стартовые организационно-финансовые нагрузки. Такая модель может иметь успех в некоторых крупных городах, относительно успешно интегрировавшихся в рыночную среду и обладающих достаточной ликвидной недвижимостью (Санкт-Петербург, Калининград, Иркутск, Оренбург и др.). Но она практически непригодна для большинства рядовых российских городов в силу их плачевного финансового состояния и стагнирующего местного рынка недвижимости.

Четвертая модель — ссудосберегательная модель. Реализация этой модели уже началась в Москве. В Западном административном округе образована стройсберкасса в виде открытого акционерного общества, которая приступила к привлечению средства граждан, пожелавших стать инвесторами (с последующим их переходом, после накопления установленной суммы и завершения стройки, в статус покупателей квартир) строящегося жилья по конкретному адресу. Эксперимент по созданию ССК оказался положительным: на 1 рубль городских средств привлечено почти 7 частных вложений. Основной недостаток — то что стройсберкасса является ОАО, т. е. имеет право заниматься финансовой деятельностью. Данная модель является одной из наиболее многообещающих. Для России с ее неустойчивой финансовой системой наиболее подходящей является автономная сбалансированная модель ипотеки, базирующаяся на сберегательно-ссудном принципе функционирования.

Пятая модель — инвестиционно-строительная деятельность девелоперов по реализации жилья на условиях ипотеки. Зарождение элементов ипотеки не на банковском, а на инвестиционно-строительном поприще — довольно широко распространенное в мире явление. Только в Москве по таким схемам уже реализуется жилье ежегодно на сумму в несколько сотен миллионов долларов.

Шестая модель — инициатива зарубежных инвесторов. Согласно российско-американской программе «Дом для вашей семьи» планировалось получение кредита от Правительства США в размере 5 млрд долл. Однако привлечь эти ресурсы из США не удалось из-за дефолта в 1998 г. В настоящее время наблюдается реальный интерес ряда крупных западных инвесторов к организации ипотечного кредитования в России. В 2004 году Коммерческий банк «DeltaCredit» заключил два стратегически важных соглашения с инвесторами международного масштаба: Международной финансовой корпорацией (МФК) и Европейским банком реконструкции и развития (ЕБРР). Согласно договорам, подписанным сторонами, КБ «DeltaCredit» получает целевой инвестиционный заем в размере 40 миллионов USD, сроком на 10 лет, с фиксированной процентной ставкой. Равные суммы — по 20 млн. USD — МФК и ЕБРР предоставляют на цели развития ипотечного жилищного кредитования в России. Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового опыта. // Интернет-публикация — http://www.rcb.ru/archive/printrcb.asp?aid=3181 Процесс развития ипотечного рынка в Приморье продолжается, конечно, существуют разные сценарии и разные проекты, и, может быть, разные организаторы этих программ недостаточно оформляют юридическую базу. Этот процесс отрегулируется временем и личной ответственностью организаторов.

Подводя итоги рассмотрения отечественных схем, можно заключить, что описанные модели ипотечного кредитования в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта, рассмотренный нами в параграфе 1.4.

Анализ ипотечного кредитования показывает, что субъектами этого процесса являются: заемщик, банк (универсальный или ипотечный), агентство по ипотечному кредитованию, страховая компания, оценочные агентства.

В ипотечном кредитовании могут принимать участие инвесторы (кредитные союзы, инвестиционные компании, негосударственные пенсионные фонды, физические лица и т. д.), риэлтерские фирмы, органы исполнительной власти и другие юридические и физические лица.