Приложения.

Калькулирование и методы управления процессом формирования себестоимости продукции

Учетной политикой организации предусмотрено включение общепроизводственных затрат в себестоимость выпускаемой и реализованной продукции путем их распределения по видам выпускаемой продукции пропорционально прямым затратам, списание общехозяйственных затрат на управленческие расходы. Начислена заработная плата основным производственным рабочим за производство продукции, А — 11 560 000 р… Читать ещё >

Приложения. Калькулирование и методы управления процессом формирования себестоимости продукции (реферат, курсовая, диплом, контрольная)

Приложение 1

Организация производит продукцию, А и Б. В январе отчетного года организация понесла следующие виды затрат на производство данной продукции:

- · Расходовала сырье и материалы на производство продукции, А — 22 760 000 р.; на производство продукции Б — 43 400 800 р.; материалы на общепроизводственные цели — 5 340 000 р.; на общехозяйственные цели — 6 780 900 р.;

- · Начислена заработная плата основным производственным рабочим за производство продукции, А — 11 560 000 р.; производство продукции Б — 20 900 700; вспомогательным рабочим и управленческим работникам цехов — 11 500 800 р.; работникам управления организации — 12 500 600 р.;

- · Произведены отчисления от фонда заработной платы работников в ФСЗН 34% и в БРУСП «Белгосстрах» 0,6%;

- · Получены счета к оплате за отопление освещение помещений цехов — 3 670 000 р. (без НДС); здания организации — 1 300 000 р. (без НДС);

- · Получен счет к оплате за пользование телефоном, факсом, интернетом — 2 350 000 р. (без НДС);

- · Начислена амортизация основных средств, эксплуатируемых в цехах — 1 670 000 р., эксплуатируемых в хозяйственных целях — 1 100 700 р.;

- · Начислена амортизация нематериальных активов общехозяйственного назначения — 240 000 р.;

- · Списаны расходы на командировки директора организации — 2 980 000 р.;

- · Начислен земельный и экологический налог к уплате в бюджет — 560 000 р.

За январь выпущено 200 ед. продукции, А и 120 ед. продукции Б.

Незавершенное производство оценивается по стоимости расходованных сырья и материалов. Оно составляло: на начало месяца по продукции, А — 670 000 р., по продукции Б — 360 000 р., на конец месяца по продукции, А — 470 000 р., по продукции Б — 540 000 р.

Учетной политикой организации предусмотрено включение общепроизводственных затрат в себестоимость выпускаемой и реализованной продукции путем их распределения по видам выпускаемой продукции пропорционально прямым затратам, списание общехозяйственных затрат на управленческие расходы.

В организации затраты отражены бухгалтерскими записями:

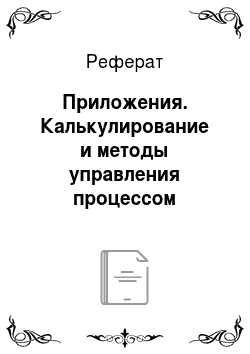

Д-т сч. 20/А К-т сч. 10 — 22 760 000 р. — расходовано сырье и материалы на производство продукции А;

Д-т сч. 20/Б К-т сч. 10 — 43 400 800 р. — расходовано сырье и материалы на производство продукции Б;

Д-т сч. 25 К-т сч. 10 — 5 340 000 р. — расходованы материалы на общепроизводственные цели;

Д-т сч. 26 К-т сч. 10 — 6 780 900 р. — расходованы материалы на общехозяйственные цели;

Д-т сч. 20/А К-т сч. 70 — 11 560 000 р. — начислена заработная плата основным производственным рабочим за производство продукции А;

Д-т сч. 20/Б К-т сч. 70 — 22 900 700 р. — начислена заработная плата основным производственным рабочим за производство продукции Б;

Д-т сч. 20/А К-т сч. 69 — 3 930 400 р. (11 560 000 р. * 34%: 100) — произведены отчисления в ФСЗН от фонда заработной платы основных производственных рабочих, начисленной за производство продукции А;

Д-т сч. 20/Б К-т сч. 69 — 7 106 238 р. (20 970 700 р. * 34%: 100) — произведены отчисления в ФСЗН фонда заработной платы основных производственных рабочих, начисленной за производство продукции Б;

Д-т сч. 20/А К-т сч. 76/2 — 69 360 р. (11 560 000 р. * 0,6%: 100) — произведены отчисления в БРУСП «Белгосстрах» от фонда заработной платы основных производственных рабочих, начисленной за производство продукции А;

Д-т сч. 20/Б К-т сч. 76/2 — 125 824 р. (20 970 700 р. * 0,6%: 100) — произведены отчисления в БРУСП «Белгосстрах» фонда заработной платы основных производственных рабочих, начисленной за производство продукции Б;

Д-т сч. 25 К-т сч. 70 — 11 500 800 р. — начислена заработная плата вспомогательным рабочим и управленческим работникам цехов;

Д-т сч. 25 К-т сч. 69 — 3 910 272 р. (11 500 800 р. * 34%: 100) — произведены отчисления из фонда заработной платы вспомогательных рабочих и управленческих работников цехов в ФСЗН;

Д-т сч. 25 К-т сч. 76/2 — 69 005 р. (11 500 800 р. * 0,6%: 100) — произведены отчисления в БРУСП «Белгосстрах» от фонда заработной платы вспомогательных рабочих и управленческих работников цехов;

Д-т сч. 26 К-т сч. 70 — 12 500 600 р. — начислена заработная плата работникам управления организации;

Д-т сч. 26 К-т сч. 69 — 4 250 204 р. (12 500 600 р. * 34%: 100) — произведены отчисления из фонда заработной платы работников управления организации в ФСЗН;

Д-т сч. 26 К-т сч. 76/2 — 75 004 р. (12 500 600 р. * 0,6%: 100) — произведены отчисления в БРУСП «Белгосстрах» из фонда заработной платы;

Д-т сч. 25 К-т сч. 60 — 3 670 000 р. — получены счета к оплате за отопление и освещение помещений цехов;

Д-т сч. 26 К-т сч. 60 — 1 300 000 р. — получены счета к оплате за отопление и освещение здания организации;

Д-т сч. 26 К-т сч. 60 — 2 350 000 р. — получен счет к оплате за пользование телефоном, факсом, интернетом;

Д-т сч. 25 К-т сч. 02 — 1 670 000 р. — начислена амортизация основных средств, эксплуатируемых в цехах;

Д-т сч. 26 К-т сч. 02 — 1 100 700 р. — начислена амортизация основных средств, эксплуатируемых в общехозяйственных целях;

Д-т сч. 26 К-т сч. 05 — 240 000 р. — начислена амортизация нематериальных активов общехозяйственного назначения;

Д-т сч. 26 К-т сч. 71 — 2 980 000 р. — списаны расходы на командировки директора завода;

Д-т сч. 26 К-т сч. 68/1 — 560 000 р. — начислены земельный и экологический налоги к уплате в бюджет.

Фактические затраты за месяц составили:

- · Прямые затраты на производство продукции, А — 38 319 760 р.;

- · Прямые затраты на производство продукции Б — 71 533 562 р.

Итого прямых затрат — 109 853 322 р.;

- · Общепроизводственные затраты — 26 160 077 р.;

- · Общехозяйственные затраты — 32 137 408 р.

Всего затрат — 168 150 807 р.

По окончании января произведен расчет распределения общепроизводственных затрат на себестоимость продукции, А и Б следующим образом:

- · Рассчитан процент общепроизводственных затрат к прямым затратам, который составил 23, 8136% (26 160 077 р.: 109 853 322 р. *100);

- · Определены суммы общепроизводственных затрат, подлежащие списанию на себестоимость произведенной продукции путем умножения полученного процента на прямые затраты:

- 1. На производство продукции, А — 9 125 360 р. (38 319 760 р. * 23,8136%: 100);

- 2. На производство продукции Б — 17 034 717 р. (71 533 562 р. * 23,8136%: 100);

- · Составлены бухгалтерские записи:

Д-т сч. 20/А К-т сч. 25 — 9 125 360 р. — списаны общепроизводственные затраты на производство продукции А;

Д-т сч. 20/Б К-т сч. 25 — 17 034 717 р. — списаны общепроизводственные затраты на производство продукции Б.

После этих записей счет 25 на конец месяца сальдо не имеет.

Определена фактическая себестоимость выпущенной за январь продукции путем суммирования незавершенного производства на начало месяца, фактических прямых затрат на ее производство за месяц, общепроизводственных затрат, списанных на себестоимость продукции согласно расчету, и вычитания из полученного итога незавершенного производства на конец месяца, которая списана в дебет счета 43 «Готовая продукция».

По продукции, А она составила 47 645 120 р. (670 000 р. + 38 319 760 р. + 9 125 360 р. — 470 000 р.) и списана на выпущенную продукцию бухгалтерской записью:

Д-т сч. 43 К-т сч. 20/А — 47 645 120 р.

По продукции Б — 88 388 279 р. (360 000 р. + 71 533 562 р. + 17 034 717 р. — 540 000 р.) и списана на выпущенную продукцию бухгалтерской записью:

Д-т сч. 43 К-т сч. 20/Б — 88 388 279 р.

После этих записей на счете 20 субсчетах, А и Б сальдо на конец месяца показывает сумму затрат, относящихся к незавершенному производству.

Себестоимость единицы продукции, А составила 238 226 р. (47 645 120 р.: 200 ед.).

Себестоимость единицы продукции Б составила 736 569 р. (88 388 279 р.: 120 ед.).

Общехозяйственные расходы списаны на управленческие расходы бухгалтерской записью:

Д-т сч. 90/5 К-т сч. 26 — 32 137 408 р.

После этой записи счет 26 на конец месяца сальдо не имеет.

Приложение 2

Приложение 3.