Список использованной литературы

Установлены нормативы текущей, мгновенной и долгосрочной ликвидности, рассчитываемые как соотношение между активами и пассивами с учетом сроков, сумм и типов активов, пассивов и других факторов. Решено, что отношение суммы ликвидных активов банка к его обязательствам по счетам до востребования и на срок до 30 дней (показатель текущей ликвидности) должно составлять не менее 30% с 1.02.1997 г. и… Читать ещё >

Список использованной литературы (реферат, курсовая, диплом, контрольная)

- 1. «Банковский надзор: зарубежный опыт и проблемы его применения в России». Сборник статей. Составитель: О. Н. Антипова. Москва, 1996 г.

- 2. «Надзор, инспектирование и аудит коммерческих банков России» Сборник статей, часть 1. Составитель: Л. А. Познякова. ЦПП ЦБ РФ, 1996.

- 3. «Международные стандарты банковского надзора» О. Н. Антипова. ЦПП ЦБ РФ, 1997 Москва.

- 4. «Основные принципы банковского надзора» справочники о деятельности Центральных Банков № 7. Деррик Уэр, Москва, 1997.

- 5. «Вестник Банка России» № 8, Москва, 1998.

- 6. «Деньги и Кредит», № 1 и № 2, Москва, 1998.

- 7. Нормативные документы ЦБ РФ.

- 8. «Закон о Центральном Банке» .

- 9. «Закон о банках и банковской деятельности» .

>

С учетом уровня кредитного риска, который определяется принадлежностью ссуды к той или иной группе в зависимости от наличия соответствующего и надлежащим образом оформленного обеспечения, а также числа дней просрочки платежа, введена классификация ссуд по пяти группам риска:

- 1. Стандартные ссуды. К ним относятся ссуды, по которым своевременно и в полном объеме погашается основной долг, включая ссуды, пролонгированные не более 2 раз в установленном порядке, а также просроченные до 30 дней обеспеченные ссуды.

- 2. Нестандартные ссуды. Сюда включаются просроченные до 30 дней недостаточно обеспеченные ссуды и просроченные от 30 до 60 дней обеспеченные ссуды.

- 3. Сомнительные ссуды. В эту группу входят просроченные до 30 дней необеспеченные ссуды, просроченные от 30 до 60 дней недостаточно обеспеченные ссуды и просроченные от 60 до 180 дней обеспеченные ссуды.

- 4. Опасные ссуды. Это просроченные от 30 до 60 дней необеспеченные ссуды и просроченные от 60 до 180 дней недостаточно обеспеченные ссуды.

- 5. Безнадежные ссуды. К ним относятся просроченные от 60 до 180 дней необеспеченные ссуды и все ссуды, просроченные больше, чем на 180 дней.

Для каждой из пяти групп классифицированных ссуд установлены соответствующие их уровню кредитного риска нормы резервных отчислений на покрытие вероятных убытков: 2% - по первой группе; 5 — по второй; 30 — по третьей, 75 — по четвертой и 100% - по пятой.

По ссудам, принадлежащим к первой и второй группам риска, банки самостоятельно определяют необходимость создания резерва на возможные потери, а по ссудам, отнесенным к третьей, четвертой или пятой группам риска, резерв на возможные потери формируется коммерческими банками в обязательном порядке.

При этом отчисления в резервы на возможные потери по ссудам, отнесенным к третьей, четвертой, пятой группам риска, за исключением ссуд, выданных под гарантию Правительства Российской Федерации, субъектов Российской Федерации и/или под поручительство Министерства финансов Российской Федерации, а также по не имеющим обеспечения ссудам, относятся на себестоимость оказываемых банками услуг. Иначе говоря, они создаются за счет расходов банка, что позволяет избегать формирования и использования банками части прибыли, которая может оказаться необходимой для возмещения убытков по невозвращенным ссудам. В то же время резерв на возможные потери по необеспеченным ссудам, хотя и относится на расходы банка, но не уменьшает налогооблагаемую базу при расчете налога на прибыль.

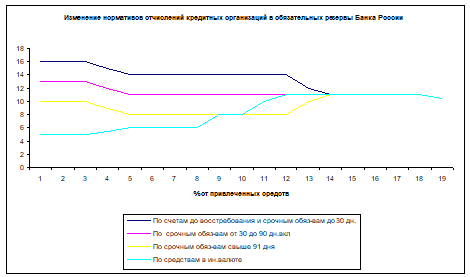

Установлены нормативы текущей, мгновенной и долгосрочной ликвидности, рассчитываемые как соотношение между активами и пассивами с учетом сроков, сумм и типов активов, пассивов и других факторов. Решено, что отношение суммы ликвидных активов банка к его обязательствам по счетам до востребования и на срок до 30 дней (показатель текущей ликвидности) должно составлять не менее 30% с 1.02.1997 г. и не менее 70% - с 1.02.1999 г. обязательств по счетам до востребования с баланса на 1.02.1997 г. (норматив мгновенной ликвидности), а объем выданных банком кредитов, займов и депозитов в драгоценных металлах со сроком погашения свыше года не может превышать 120% от суммы капитала кредитной организации и ее обязательств по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (норматив долгосрочной ликвидности). По состоянию на 1.10.96 г. 23% банков от их общего числа были убыточными. В 1996 г. в состоянии устойчивой неликвидности находились 15% банков, которыми было привлечено до 10% ресурсов.

Ограничение рисков концентрации. Для снижения рисков концентрации, явившихся для многих банков причиной их плачевного финансового состояния, в России введены следующие ограничения.

- 1. Определена допустимая степень риска на одного заемщика или группу связанных заемщиков, под которыми понимаются юридические и физические лица-заемщики, связанные между собой экономически или юридически, т. е. через общую собственность и/или взаимные гарантии и/или обязательства, и/или контроль над имуществом друг друга, или посредством совмещения руководящих должностей,-не более 40% собственных средств (капитала) кредитной организации с баланса на 1.02.1997 г. и не более 25% - с баланса на 1.02.1998 г.

- 2. Установлен предел крупных кредитных рисков, определяемых как общая сумма требований, взвешенных с учетом риска, к одному заемщику или группе связанных заемщиков со стороны кредитной организации в размере свыше 5% ее капитала. С 1997 г. допускается не более чем десятикратное превышение совокупной величиной крупных кредитов и займов, выданных кредитной организацией, объема ее капитала. С 1998 г. отношение крупных кредитов и займов к капиталу кредитной организации не должно превышать 8 раз. (Сведения о крупных кредитах и займах должны представляться ежемесячно в Главное управление (Национальный банк) ЦБ РФ по месту нахождения корреспондентского счета кредитной организации вместе с балансом и расчетами экономических нормативов).

- 3. Риск на одного кредитора (вкладчика) ограничивается 40% с баланса на 1.02.1997 г. и 25% собственных средств (капитала) кредитной организации — с баланса на 1.02.1998 г.

- 4. Риск на одного заемщика-акционера (пайщика) банка не может превышать 20% с баланса на 1.01.1997 г., а совокупная величина кредитов и займов, выданных акционерам (пайщикам), — 50% собственных средств (капитала) банка с 1.01.1998 г. (По данным инспектирования банков основными причинами финансовых трудностей кредитных организаций, вызванных предоставлением ссуд, наряду с неправильной оценкой платежеспособности заемщиков, ошибками, допускаемыми при оформлении залога, является непродуманная выдача кредитов акционерам, инсайдерам и дочерним структурам).

- 5. Максимальный размер кредитов и займов, гарантий и поручительств, предоставленных банком своим инсайдерам (т. е. физическим лицам: настоящим и бывшим акционерам, имеющим более 5% акций, директорам (президентам, председателям и их заместителям), членам Совета, членам кредитного совета (комитета), руководителям дочерних и материнских структур и другим лицам, которые могут повлиять на решение о предоставлении кредита, а также их родственникам и другим лицам, участвующим в сторонних структурах, в которых также принимают участие инсайдеры), ограничивается 2% на одного инсайдера и связанных с ним лиц и 3% по совокупности — с баланса на 1.07.1997 г.

При определении размера рисков концентрации учитываются общие суммы соответственно требований или обязательств кредитной организации, включая 50% забалансовых гарантий и поручительств.

По состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых валютных позиций не должна быть больше 30%, а открытые позиции (длинные или короткие) по отдельным иностранным валютам и российским рублям не могут превышать 15% собственных средств (капитала) кредитной организации. Суммарная же величина открытых позиций в драгоценных металлах по состоянию на конец каждого рабочего дня ограничивается 10% собственных средств (капитала) банка.

Банки, имеющие лицензии Банка России на проведение валютных операций, капитал которых не превышает 6,0 млн. ЭКЮ в рублевом эквиваленте (по состоянию на первый рабочий день отчетного месяца), должны представлять отчетность об открытых валютных позициях еженедельно (с разбивкой по каждому дню недели) не позднее 13 часов по местному времени вторника недели, следующей за отчетной. Те же банки, у которых собственные средства превышают 6,0 млн. ЭКЮ в рублевом эквиваленте (по состоянию на первый рабочий день отчетного месяца), должны представлять отчетность об открытых валютных позициях ежедневно не позднее 13 часов по местному времени дня, следующего за отчетным.

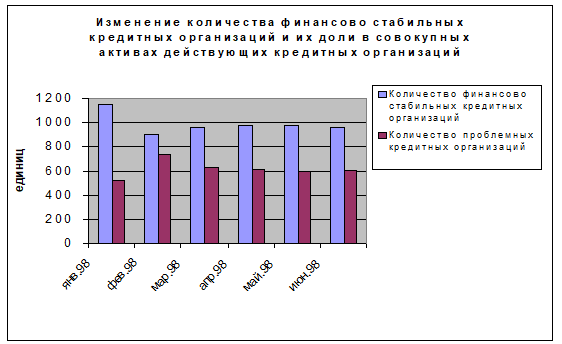

Количество стабильных кредитных учреждений по данным Центробанка на 01.08.98 года увеличивается, что и отражено на графике. Связанно это главным образом с действиями ЦБ по усилению банковской системы и многочисленным слияниям крупных кредитных олигархов в объединения с крупным уставным капиталом. Все это связано с проблемой «выживания» в нестабильной экономической ситуации.