Характеристика кредитных и депозитных операций банков и их развитие в Республике Беларусь

К срочным депозитам относятся денежные средства, хранящиеся на банковских счетах в течение определенного времени, установленного при их открытии соглашением между клиентом и банком. Срочные депозиты подразумевают передачу средств в полное распоряжение банка на конкретный срок и возможность их изъятия владельцем только после окончания определенного договором срока. Эта часть ресурсов является для… Читать ещё >

Характеристика кредитных и депозитных операций банков и их развитие в Республике Беларусь (реферат, курсовая, диплом, контрольная)

Депозитные операции банков, особенности их развития в Республике Беларусь

Депозитные операции составляют основную группу пассивных операций коммерческих банков. Они представляют собой операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенные сроки либо до востребования [11, с.94].

Согласно действующему в Республике Беларусь законодательству в качестве субъектов депозитных операций могут выступать: небанковские финансовые учреждения, государственные предприятия и предприятия других форм собственности, индивидуальные предприниматели, физические лица, различные общественные организации. Субъектами депозитных отношений могут выступать и коммерческие банки. Это обусловлено развитием прямых корреспондентских отношений, сопровождающихся, как правило, открытием корреспондентских счетов, а также практикой оформления предоставленных (полученных) ресурсов коммерческих банков договорами депозита, являющихся альтернативой кредитным договорам.

Объектами депозитных операций являются депозиты, т. е. суммы денежных средств, которые субъекты депозитных операций вносят в банк или которые, в силу действующего порядка проведения тех или иных банковских операций, на определенное время оседают на счетах в банке.

Депозитные счета разнообразны. В основе их классификации могут быть такие критерии, как источники вкладов, целевое назначение депозита, степень доходности, вид валюты и прочее, однако основными критериями чаще всего выступают категория вкладчика и форма изъятия вклада.

По форме изъятия средств депозиты подразделяются на депозиты до востребования (обязательства, не имеющие конкретного срока исполнения) и срочные депозиты (обязательства, имеющие фиксированные сроки). В банковской практике могут встречаться и так называемые условные депозиты, которые представляют собой средства, подлежащие изъятию при наступлении каких-либо заранее оговоренных событий.

Среди пассивных операций коммерческих банков обычно основной объем приходится на операции по формированию депозитов до востребования. Они представляют собой средства, которые без предварительного уведомления банка со стороны клиента могут быть востребованы в любой момент.

К срочным депозитам относятся денежные средства, хранящиеся на банковских счетах в течение определенного времени, установленного при их открытии соглашением между клиентом и банком. Срочные депозиты подразумевают передачу средств в полное распоряжение банка на конкретный срок и возможность их изъятия владельцем только после окончания определенного договором срока. Эта часть ресурсов является для коммерческих банков достаточно стабильной. Банки в значительной степени заинтересованы в приросте срочных вкладов и депозитов, так как он усиливает ликвидность позиций их балансов. Но следует иметь в виду, что при возрастании доли срочных депозитов в совокупном объеме ресурсов может произойти снижение доходности его операций из-за привлечения более дорогих, по сравнению с ресурсами до востребования, средств.

Уровень депозитных процентных ставок коммерческие банки определяют самостоятельно исходя из разработанной ими депозитной политики, однако на него оказывают влияние многие факторы. Кроме размера вклада и сроков договора, это состояние денежного рынка, спрос на кредитные ресурсы, ссудный процент, ставка рефинансирования, уровень инфляции, тип клиента (вкладчика) и соблюдение им условий договора.

В июле 2014 г. на фоне снижения процентных ставок по инструментам Национального банка Республики Беларусь продолжилось постепенное снижение процентных ставок на депозитном и кредитном рынках (см. табл.1).

Таблица 1 — Средние ставки на депозитном рынке, процентов годовых

Примечание — Иточник: [13].

Снижение процентных ставок по новым срочным депозитам в национальной валюте произошло как для физических, так и для юридических лиц: средняя процентная ставка по новым срочным рублевым депозитам физических лиц в июле 2014 г. снизилась на 2,3 процентного пункта до 30,2 процента годовых (снижение с начала года составило 15,1 процентного пункта); средняя процентная ставка по новым срочным рублевым депозитам юридических лиц в июле 2014 г. снизилась на 2,4 процентного пункта до 21,5 процента годовых, с начала года — на 12,3 процентного пункта.

Вовлечения средств населения и юридических лиц на долгосрочной основе является одним из наиболее важных направлений развития денежно-кредитной политики Республики Беларусь.

По состоянию на 01.01.2015 г. общая сумма депозитов в банках Республики Беларусь составила 214 272,8 млрд. рублей, увеличившись за год на 41 596,2 млрд. рублей (см. табл.2).

Таблица 2 — Распределение депозитов по секторам экономики.

Депозиты по секторам экономики. | Величина на 01.01.2015 г., млрд.руб. | Удельный вес на 01.01.2014 г., %. | Величина на 01.01.2015 г., млрд.руб. | Удельный вес на 01.01.2015 г., %. | |

Государственные коммерческие предприятия. | 19 253,2. | 11,1. | 18 820,7. | 8,8. | |

Частный сектор | 44 983,6. | 26,1. | 53 604,8. | 25,0. | |

Физические лица. | 102 338,5. | 59,3. | 134 333,0. | 62,7. | |

Небанковские финансовые организации. | 6 101,3. | 3,5. | 7 514,3. | 3,5. | |

Итого. | 172 676,6. | 214 272,8. | 100,0. | ||

Примечание — Источник: собственная разработка на основе [6, с.107].

В общем объеме депозитов Республики Беларусь наибольший удельный вес принадлежит сбережениям населения. По состоянию на 01.01.2015 г. он составил 62,7% в общем объеме привлеченных средств, увеличившись за год на 3,4%. Второе место занимает частный сектор — 25%, по данному показателю произошло снижение на 3,4% (см. рисунок 1).

Рисунок 1 — Структура депозитов в банковской системе, %.

Примечание — Источник: собственная разработка на основе [6, с.107].

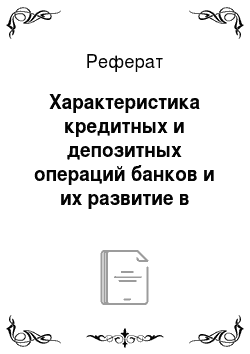

Вклады населения в национальной и иностранной валютах в банках Республики Беларусь на 1 августа 2014 г. составили 123 трлн. рублей, увеличившись за январь — июль 2014 г. в номинальном выражении на 20,2 процента, в реальном — на 8,2 процента (см. таблица 3). Годом ранее за данный период наблюдался номинальный рост вкладов на 19,4 процента, а в реальном выражении — на 10,6 процента.

Таблица 3 — Вклады населения в банках Республики Беларусь, млрд. рублей

Примечание — Источник: [13, с.20].

Вклады населения в иностранной валюте составляли большую долю во всех вкладах населения: на 1 июля 2014 г. она составила 65,2 процента, на 1 июня 2014 г. — 65,6 процента (на 1 августа 2013 г. — 65,5 процента).

Системы привлечения банками денежных средств населения включают виды вкладов, ориентированные на разные группы граждан, предусматривающие дополнительные механизмы заинтересованности вкладчиков: возможность частичного снятия и пополнения вклада, досрочное расторжение договора, в том числе без потери доходности до истечения срока договора, капитализация процентов либо возможность получения их ежемесячно. Клиентам предлагается возможность получения доходов по вкладу посредством банковских пластиковых карточек, что позволяет вкладчику не зависеть от операционного времени работы банка. С целью обеспечения привлечения средств населения и сохранения своих клиентов постоянно проводится мониторинг условий привлечения банковских вкладов (депозитов). Это позволяет сохранить конкурентоспособность и востребованность разработанных в банках вкладных (депозитных) продуктов.

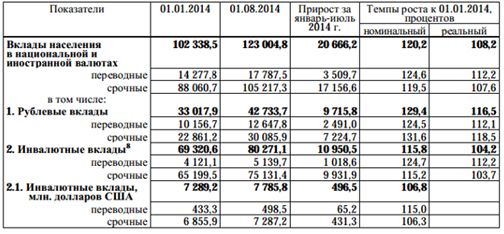

В разрезе банков по-прежнему ведущим в области привлечения средств клиентов является ОАО «АСБ Беларусбанк», удельный вес которого в общем объеме по республике составил 41,99 процента на 01.10.2014, на долю ОАО «Белагропромбанк» приходится 15,56 процента, ОАО «БПС-Банк» — 10,93 процента, ОАО «Белинвестбанк» и «БелВЭБ» — по 6,56 и 5,09 процента соответственно. Доля прочих банков составила 19,87 процента (рисунок 2).

Рисунок 2 -Распределение привлеченных средств среди банков по состоянию на 01.10.2014 г. Примечание — Источник: собственная разработка на основе [8].

Таким образом, можно сделать вывод, что в структуре депозитов Республики Беларусь наибольший объем занимают вклады населения с преобладанием вкладов в иностранной валюте. За первое полугодие 2014 года величина вкладов населения увеличилась, однако по сравнению с аналогичным периодом 2013 года темпы роста замедлились.

В Беларуси норма банковских сбережений очень мала. Ее величина в 2013 г. Составила всего 5%. Инновационная задача банков, ученых — убедить население сберегать больше. Эта идея должна стать главной также при проведении кампаний по повышению финансовой грамотности населения. Даже в США, где предпочитают жить в долг, в прошлом десятилетии в банках домашние хозяйства хранили примерно 12−14% ВВП. В Японии этот показатель равен 26,5%.

Внешне положительная динамика роста вкладов населения на деле почти не превышает динамику роста заработной платы.

Важными условиями работы для коммерческих банков, планирующих осуществлять широкомасштабное привлечение средств клиентов в срочные депозиты, должны стать: выработка привлекательных для клиентов условий приема депозитов, открытость этой информации для потенциальных вкладчиков, высокий уровень культуры обслуживания. Все это играет немаловажную роль в конкурентной борьбе коммерческих банков за привлечение ресурсов.