Регрессионный анализ.

Зависимость доходностей акций от рейтингов эмитентов и их изменений

Для обнаружения мультиколлинеарности недостаточно рассматривать только корреляции, нужно также проанализировать коэффициенты детерминации регрессий факторов на остальные факторы. Логично предполагать, что при включении в регрессию квадратов BM и Size и их произведений с рейтингом, показатели VIF будут высокими. Это подтвердилось для каждой регрессии, кроме той, что содержит среди регрессоров… Читать ещё >

Регрессионный анализ. Зависимость доходностей акций от рейтингов эмитентов и их изменений (реферат, курсовая, диплом, контрольная)

В работах Vassalou (2004) и Avramov (2009) используется метод Fama-MacBeth (1973), чтобы уже с помощью регрессионного анализа оценить зависимость доходностей акций американских эмитентов от кредитного риска. Как отмечалось ранее, в обеих работах использовались различные меры риска.

В работе Avramov (2009) изучается зависимость доходностей акций от долгосрочного рейтинга, который компаниям присвоило агентство S&P, финансовых и рыночных показателей в период с октября 1985 года по декабрь 2007 года. С помощью метода Fama-MacBeth (1973) авторы анализируют регрессию следующего вида:

где вектор C включает в себя различные финансовые и рыночные показатели.

В работе Vassalou (2004) рассматривается аналогичный Distance-to-Default показатель DLI, отвечающий за степень риска. Однако авторы упоминают, что в качестве меры кредитного риска можно рассматривать долгосрочный рейтинг эмитента. В работе рассматривается регрессия следующего вида:

Где Size — рыночная капитализация компании, BM — показатель недооценки, DLI — мера кредитного риска. Включение квадратов показателей и их произведений авторы обосновывают тем, что они хотели учесть нелинейную форму зависимости.

Двухшаговый многопериодный регрессионный метод Fama-MacBeth (1973) заключается в оценке трех регрессий:

- 1) Первый шаг

- · по пространственной выборке оцениваются бета-коэффициент и стандартное отклонение остатков регрессии

где i — номер компании, RF — безрисковая ставка, RM — доходность рыночного портфеля.

· по каждому моменту времени оценивается константа и остатки регрессии где s (e) — оцененные остатки регрессии из первого пункта, а b — оцененный бета-коэффициент.

2) Второй шаг С помощью оцененных коэффициентов строится показатель доходности с корректировкой на риск (therisk-adjusted return), который в дальнейшем выступает в виде объясняемой переменной К имеющимся данным по 67 российским компаниям в период с марта 2010 по март 2015 был применен этот метод, чтобы выявить наличие или отсутствие зависимости доходности акций эмитентов от их долгосрочного кредитного рейтинга.

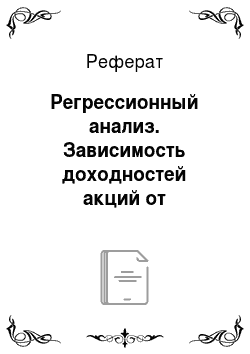

Полученный по данному методу показатель скорректированной на риск доходности (Ret_adj) имеет следующее распределение по сравнению с нормальным (см. в Приложении 3 суммарную статистику):

Рисунок 3. Частотное распределение скорректированной на риск доходности (Ret_adj) и нормальное распределение.

В связи с тем, что набор финансовых показателей по имеющимся российским компаниям был ограничен, для данного исследования была выбрана модель из работы Vassalou (2004). В качестве меры кредитного риска эмитента был взят долгосрочный рейтинг эмитента как в иностранной, так и в национальной валюте. Для обоих случаев были построены 5 регрессий:

· С учетом всех факторов.

(1).

где — скорректированная на риск доходность i-ой компании в период t, — значение рейтинга эмитента в предыдущем месяце, — логарифм рыночной капитализации, — показатель недооценки акций.

· Только с учетом рейтинга.

(2).

· Без учета показателя BM.

(3).

· Безучетапоказателя Size.

(4).

· Без учета рейтинга.

(5).

На первом этапе, до регрессионного анализа, была осуществлена проверка корреляции доходностей и объясняющих факторов. В Таблице 7 показано, что корреляции показателя скорректированной на риск доходности (Ret_adj) с остальными близки к нулю. Как и в предыдущем случае, все знаки полученных значений, кроме знака корреляции между доходностью и капитализацией, соответствуют ожиданиям.

Таблица 7. Корреляция показателей (количество наблюдений 2481).

corr. | Ret_adj. | Rating_F. | R_Fwd. | Rating_RUS. | Sum_RUSwd. | BM. | BM2. | Size. |

Ret_adj. | 1,0000. | |||||||

Rating_F. | — 0,0245. | 1,0000. | ||||||

R_Fwd. | — 0,0506. | — 0,0780. | 1,0000. | |||||

Rating_RUS. | — 0,0257. | 0,9166. | — 0,0507. | 1,0000. | ||||

Sum_RUSwd. | — 0,0779. | 0,0056. | 0,5470. | — 0,0011. | 1,0000. | |||

BM. | 0,0080. | 0,1426. | — 0,0211. | 0,1300. | — 0,0028. | 1,0000. | ||

BM2. | 0,0024. | 0,1496. | — 0,0122. | 0,1480. | — 0,0015. | 0,8992. | 1,0000. | |

Size. | 0,0217. | — 0,7141. | 0,0483. | — 0,7387. | — 0,0227. | — 0,3973. | — 0,2703. | 1,0000. |

Size2. | 0,0226. | — 0,7075. | 0,0464. | — 0,7401. | — 0,0236. | — 0,3672. | — 0,2425. | 0,9956. |

Для обнаружения мультиколлинеарности недостаточно рассматривать только корреляции, нужно также проанализировать коэффициенты детерминации регрессий факторов на остальные факторы. Логично предполагать, что при включении в регрессию квадратов BM и Size и их произведений с рейтингом, показатели VIF будут высокими. Это подтвердилось для каждой регрессии, кроме той, что содержит среди регрессоров только рейтинг (в данном случае VIF (Rating_F) =1,00).

Для каждой регрессии был проведен тест Рамсея на пропущенные переменные. Если данная проблема существует, то она приводит к смещению оценок коэффициентов, неверной оценке ковариационной матрицы и ложным выводам при проведении различных тестов. Нулевая гипотеза теста заключается в том, что в модели отсутствуют пропуски переменных. Результаты тестов показали, что рассматриваемые регрессии не содержат пропусков существенных переменных.

В связи с тем, что при анализе неоднородных объектов может возникнуть проблема гетероскедастичности, было решено провести тесты на ее наличие. При отсутствии гомоскедастичности МНКМетод наименьших квадратов-оценки становятся неэффективными в своем классе. Для обоих рейтингов был проведен тест Бройша-ПаганаBreusch-Pagan/ Cook-Weisberg, нулевая гипотеза которого заключается в отсутствии гетероскедастичности. Оба результата указали на то, что нужно отвергнуть нулевую гипотезу об отсутствии зависимости дисперсии ошибок от некоторых дополнительных переменных, т. е. исследуемые данные по российским эмитентам характеризуются гетероскедастичностью.

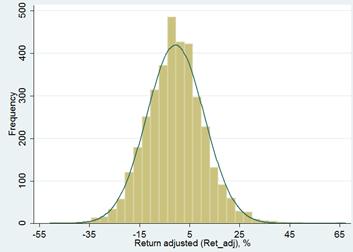

Более того, был проведен визуальный анализ частных диаграмм рассеяния остатков регрессий. На примере регрессии (1), где за рейтинг был принят долгосрочный рейтинг эмитента в иностранной валюте, были получены следующие графики частных регрессий:

Рисунок 4. Частные диаграммы рассеяния остатков регрессии (1), рейтинг в иностранной валюте Каждый график отдельно представлен в Приложении 3.

Данные диаграммы показали, что среди данных есть компании, которые вносят статистические выбросы. Ниже представлен список таких эмитентов Анализ с исключением данных компаний будет рассмотрен в заключительной части работы. :

- 1) Для Rating_F — «МОЭК» (MOEKI), АКБ «Росбанк» (ROSB)," ТГК-2″ (TGKB), «ГМК «Норильский никель» (GMKN), АФК «Система» (AFKS);

- 2) Для Rating_RUS — MOEKI, ROSB, TGKB, AFKS;

- 3) Для Size — MOEKI, ROSB, TGKB, GMKN, AFKS, Банк «Таврический» (TAVR);

- 4) Для BM — MOEKI, ROSB, TGKB, GMKN, AFKS, TAVR, ОАО «УК «Кузбассразрезуголь» (KZRUI), АК «Транснефть» (TRNF), «ФСК ЕЭС» (FEES), «Росинтер РесторантсХолдинг» (ROST).

Для того чтобы решить проблему наличия гетероскедастичности было решено использовать поправки к матрице ковариации оценок коэффициентов с помощью стандартных ошибок в форме УайтаWhite, в литературе часто встречается название «оценка Хьюбера» или «оценка бутерброда». (оценка ковариационной матрицы из условий второго порядка минимума суммы квадратов остатков). «Уайт (White, 1980) показал, что.

где векторы-строки матрицы регрессоров X;

является состоятельной оценкой матрицы ковариаций оценок коэффициентов регрессии" [10, с.174].

После проведения регрессионного анализа с помощью простого МНК были получены следующие результаты (Таблицы 8 и 9): в регрессиях (1) и (4) значимыми при 5% -ом уровне значимости являются только коэффициенты при BM и произведении BM и рейтинга. Регрессии (2) и (5) не содержат значимых коэффициентов вовсе. В регрессии (3) с рейтингом в национальной валюте значимыми являются все коэффициенты при 10% -ом уровне значимости, но регрессия в целом является незначимой. В случае с рейтингом в иностранной валюте регрессия (3) не имеет ни одного значимого коэффициента. Важно отметить, что во всех 5 регрессиях для обоих случаев коэффициент детерминации (R2) показывает крайне низкое значение, что говорит о низком качестве подгонки регрессий.

Таким образом, нельзя делать выводы о какой-либо прямой зависимости доходностей акций российских эмитентов от их кредитного рейтинга при рассмотрении данных регрессийВ Приложении 3 представлены результаты регрессионного анализа без учета гетероскедастичности. .

Таблица 8. Оценка регрессий (1) — (5), рейтинг в иностранной валюте. Ошибки в форме Уайта.

BM. | BM2 | Size. | Size2 | Rating_F. | SizeRating. | BMRating. | _cons. | R2-within. | |

(1). | 0,8891. | 0,0036. | — 2,5494. | 0,9909. | — 0,3081. | 0,0582. | — 0,0692. | 10,9389. | 0,0042. |

s. e. | (0,34) *** | (0,01) | (2,67) | (0,08) | (0,89) | (0,08) | (0,03) ** | (19,71) | |

(2). | — 0,6100. | 0,1475. | 0,0001. | ||||||

s. e. | (0,09) | (1,15) | |||||||

(3). | — 2,8741. | 0,0935. | — 0,8352. | 0,0857. | 18, 2073. | 0,0014. | |||

s. e. | (2,57) | (0,07) | (0,87) | (0,08) | (18,88) | ||||

(4). | 0,6924. | 0,0053. | 0,0748. | — 0,0613. | — 1,4681. | 0,0023. | |||

s. e. | (0,32) ** | (0,01) | (0,11) | (0,03) ** | (1,34) | ||||

(5). | 0,0739. | ||||||||

(a). | s. e. | (b). | s. e. | ©. | s. e. | ||||

BM. | 0,2207. | (0,13) * | BM. | 0,2965. | (0,14) ** | BM. | 0,2993. | (0,14) ** | |

Size. | — 5,3955. | (0,65) *** | Size. | — 5,7030. | (0,71) *** | Size. | — 5,7376. | (0,71) *** | |

Rating_F. | — 0,407. | (0,39) | Rating_RUS. | — 0,5656. | (0,44) | Rating_RUS. | — 0,5331. | (0,45) | |

R_Fwd. | 1,5094. | (2,27) | One_RUSwd. | 0,6172. | (3,08) | Sum_RUSwd. | 0,0159. | (1,57) | |

Fwd_p2. | omitted. | Rowd_p2. | omitted. | Swd_p3. | omitted. | ||||

Fwd_p1. | 0,5889. | (9,63) | Rowd_p1. | 7,7638. | (9,04) | Swd_p2. | 2,1219. | (6,08) | |

Fwd0. | 1,3691. | (8,48) | Rowd0. | 6,7793. | (7,85) | Swd_p1. | 6,6172. | (4,63) | |

Fwd_m1. | 2,6635. | (8,11) | Rowd_m1. | 7,9484. | (7,95) | Swd0. | 4,3763. | (4,72) | |

Fwd_m2. | 5,8129. | (9,32) | Rowd_m2. | 7,6659. | (11,85) | Swd_m1. | 4,9545. | (5,56) | |

Fwd_m3. | — 2,8173. | (14,00) | Rowd_m3. | omitted. | Swd_m2. | 4,6883. | (7,32) | ||

Fwd_m4. | omitted. | Rowd_m4. | omitted. | Swd_m3. | omitted. | ||||

Fwd_m5. | omitted. | Swd_m4. | omitted. | ||||||

y1. | omitted. | y1. | omitted. | y1. | omitted. | ||||

y2. | — 3,4974. | (0,68) *** | y2. | — 2,6983. | (0,76) *** | y2. | — 2,8133. | (0,76) *** | |

y3. | — 3,2358. | (0,69) *** | y3. | — 2,3651. | (0,76) *** | y3. | — 2,4753. | (0,76) *** | |

y4. | — 5,4312. | (0,71) *** | y4. | — 4,6512. | (0,78) *** | y4. | — 4,7530. | (0,79) *** | |

y5. | — 2,3069. | (0,74) *** | y5. | — 2,0100. | (0,81) ** | y5. | — 2,1075. | (0,82) ** | |

_cons. | 67,7319. | (13,36) *** | _cons. | 68,0949. | (13,41) *** | _cons. | 70,5889. | (11,97) *** | |

R2-within. | 0,0519. | R2-within. | 0,0509. | R2-within. | 0,0516. | ||||

Значимость коэффициента на уровне. | * <0,1. | ** <0,5. | *** <0,01. |

- (a) Регрессия с R_Fwd

- (b) Регрессия с One_RUSwd

- © Регрессия с Sum_RUSwd

Как уже говорилось, низкие показатели качества подгонки свойственны данным с панельной структурой, поэтому это не является серьезной проблемой. Сравнение данных результатов с теми, которые были получены при анализе линейной регрессии (6), показывает, что после добавления фиктивных переменных коэффициент детерминации увеличился, но не сильно (0,05 против 0,03 у регрессий без дамми-переменных).

Значимыми оказались коэффициенты при переменных Book-to-Market (BM), логарифме рыночной капитализации (Size) и дамми-переменных, соответствующих временным эффектам Переменная y1 (первый год наблюдений) была исключена программой STATA, чтобы избежать проблемы мультиколлинеарности.. Знаки коэффициентов в трех регрессиях совпадают между собой, а также соответствуют ожиданиям и не противоречат эмпирическим наблюдениям.

Коэффициенты при переменных (Rating_F и Rating_RUS), которые отвечают за величину рейтинга эмитента, оказались незначимыми. Более того, не была выявлена значимость коэффициентов при переменных изменения рейтинга (R_Fwd, One_RUSwd, Sum_RUSwd) и при фиктивных переменных, обозначающих величину изменения рейтинга.

Таким образом, с помощью линейной модели нельзя выявить прямую зависимость доходностей акций российских эмитентов от их кредитного рейтинга или от его изменений на какую-либо величину.