Практический анализ регионального рынка ипотечного жилищного кредитования

В течение 2016 г. было предоставлено 305,6 тыс. ИЖК по ДДУ на сумму 570,7 млрд рублей, при этом кредитование осуществлялось в основном в рублях. Продолжился рост доли ИЖК, предоставленных в рублях. В 2016 году было выдано 856 427 ИЖК в рублях на сумму 1472,3 млрд рублей, что составляет 99,9 п.п.общего объема ИЖК. Количество предоставленных ИЖК в рублях возросло по сравнению с 2015 годом в 1,2… Читать ещё >

Практический анализ регионального рынка ипотечного жилищного кредитования (реферат, курсовая, диплом, контрольная)

Анализ ипотечного рынка в разрезе субъектов Российской Федерации

Практический анализ регионального рынка ипотечного жилищного кредитования проведем с целью анализа тенденций, проблем и перспектив его развития на основе официальных данных ЦБ РФ и Агентства по ипотечному жилищному кредитованию (далее АИЖК).

Основными показателями, характеризующими развитие ипотечного кредитования в разрезе субъектов Российской Федерации являются объёмы выданных кредитов, их количество, а также ставки по ипотечным кредитам.

В 2016 году рынок ипотеки восстановился после снижения в 2015 году: выдано ипотечных кредитов на 1 473 млрд. рублей — это на 27 п.п.больше, чем за 2015 год. 856 тыс. семей улучшили свои жилищные условия с помощью ипотеки (+22 п.п.к 2015 г.).

Средняя ставка выдачи по кредитам в рублях снизилась в декабре до исторического минимума — 11,55 п.п. Меньше было только в конце 2011 года (11,4 п.п.). В целом за год ставка по ипотечным кредитам в рублях составила 12,48 п.п. Это — уровень 2013 — 2014 годов.

Качество ипотечного портфеля банков сохраняется на высоком уровне. На 01.01.2017 года доля ипотечной задолженности со сроком задержки платежей 90 дней и более составляет 2,65 п.п.ипотечного портфеля, что сравнимо с ведущими развитыми странами. В улучшение качества ипотечного портфеля значительный вклад вносит сокращение задолженности по кредитам в иностранной валюте: за год объем таких кредитов снизился почти в 2 раза.

Это говорит об успешности программ реструктуризации банков. Учитывая динамику ипотечных ставок и существующий спрос населения на жилье, мы ожидаем, что уже в этом году может быть выдано более 1 млн. кредитов на сумму 1,8 трлн. рублей. Это позволит поставить новый рекорд на ипотечном рынке.

Реализация программы субсидирования не только способствовала быстрому восстановлению рынку ипотеки, но и поддержала спрос на квартиры в многоквартирных жилых домах.

Количество зарегистрированных договоров долевого участия физических лиц в строительство в 2016 году достигло 620 тыс. (+5 п.п.к 2015 г.). С ипотекой приобреталась практически каждая вторая квартира на этапе строительства (42 п.п.).

Это объясняется действием государственной программы субсидирования процентных ставок по ипотечным кредитам на приобретение строящегося жилья. Программа, завершение которой первоначально планировалось в марте 2016 года, в конце февраля была продлена до конца 2016 года, а лимит выдач ипотечных кредитов был увеличен с 400 млрд. рублей до 1 трлн. рублей.

По итогам 2015 — 2016 годов в рамках программы было выдано 927 млрд. рублей ипотечных кредитов (в т.ч. в 2016 г. — 556 млрд. рублей), что составило около 40 п.п.всей выдачи ипотечных кредитов.

Программа способствовала активизации кредитования под залог прав по договорам долевого участия: доля таких ипотечных кредитов достигла рекордного значения в 39 п.п.от общего объема выданной ипотеки.

Объем привлеченных в строительство жилья средств по программе составляет 1,5 трлн. Постановление Правительства РФ от 13.03.2015 N 220 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерным обществам».

По оценкам АИЖК, программа стала одной из самых эффективных антикризисных мер — всего на выплату субсидий на 01.02.2017 г. направлено 11,9 млрд. рублей, каждый рубль бюджетных средств привлек в жилищное строительство 124 рубля внебюджетных инвестиций, из которых 46 рублей — средства населения.

Для анализа приведем далее рисунки, в которых показаны основные показатели, характеризующие состояние ипотечного рынка на период с 01.01.2008 г. по 01.01.2017 г. в целом по Российской Федерации и субъектов РФ.

Анализируя рисунок 3, можно сделать вывод, что объем выданных ипотечных кредитов в 2016 году вырос по сравнению с 2015 годом почти на 30 п.п. — до 1,475 трлн. рублей. Около 860 тыс. семей улучшили жилищные условия. Основной тенденцией рынка ипотеки в 2016 году стало снижение процентных ставок.

Ставки выдачи по ипотечным кредитам в конце 2016 года составили 12 — 12,5 п.п., а в среднем за год — около 12,6 п.п.по сравнению с 13,35 п.п.в 2015 году. Таким образом, ставки по ипотечным кредитам достигли уровня 2014 года.

Ипотечные ставки в рыночном сегменте (на приобретение жилья на вторичном рынке) снизились за год на 1,5 — 2 п.п. Качество ипотечного портфеля банков поддерживается на высоком уровне.

На 01.01.2017 г. доля ипотечной задолженности со сроком задержки платежей 90 дней и более составляет 2,8 п.п.ипотечного портфеля, что сравнимо с ведущими развитыми странами — приложение, А .

В условиях роста ипотечного портфеля доля со сроком задержки платежей на 90 дней и более постепенно снижается — по итогам 2015 года она составляла 3 п.п., а максимальное значение доли просроченной ипотечной задолженности 90+ было зафиксировано в 2010 году — 7,1 п.п. Можно констатировать, что ипотечный рынок преодолел последствия кризиса начала 2015 года и в 2017 году перейдет к росту.

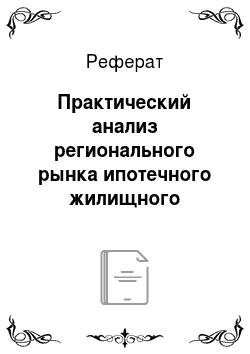

В рамках государственной программы субсидирования ипотечных ставок на покупку жилья в новостройках в 2016 году выдано 304 тыс. кредитов на 556 млрд. рублей, что составляет 38 п.п.от совокупного объема выданных за 2016 год ипотечных кредитов — рисунок 3.

Рисунок 3 — Объем выданных ипотечных кредитов в РФ в 2014 — 2016 годах накопленным итогом согласно данным АИЖК, млн. руб.

Согласно данным ЦБ РФ (рисунок 5) за 2016 год российскими банками было предоставлено 856,4 тыс. ипотечных кредитов на общую сумму 1,5 трлн. рублей. Таким образом, за год объем выдачи ипотечных кредитов увеличился на 27 п.п., а ипотечный портфель прибавил 12,8 п.п., достигнув 4,5 трлн. рублей.

Отложенный спрос населения реализовался на фоне увеличения доли ипотеки в сделках с жильем (с 12,5 п.п.всех регистрационных действий за 2015 год до 15,4 п.п.за 2016 — й).

В условиях снизившегося уровня реальных доходов населения (- 5,9 п.п.за 2016 год) крупные покупки для большинства россиян стали затруднительны без привлечения кредитных ресурсов.

В то же время рост цен на нефть и, как следствие, относительная стабилизация курса национальной валюты были восприняты населением как первый признак восстановления экономики.

Рост оптимистичных настроений в обществе, а также снижение цен на недвижимость побудили многих к решению отсроченных жилищных вопросов, в результате чего на рынке реализовался эффект «отложенного спроса». Это было следствием изменения процентных ставок по ИЖК. Средневзвешенные ставки по выдаваемым кредитам рассмотрим на рисуне 4.

Рисунок 4 — Средневзвешенные ставки по выдаваемым кредитам, п.п. годовых.

Анализируя рисунок 4, можно сделать вывод, что основной тенденцией рынка ипотеки в 2016 году стало снижение процентных ставок. По данным Банка России, средневзвешенная ставка выдачи в 2016 году составила 12,48 п.п., а в декабре — снизилась до 11,55 п.п.

Ниже ставки по ипотеки были только в конце 2011 года — 11,4 п.п.годовых .Так для обоснования данного высказывания проведем анализ российской ипотеки, исследуем основные показатели ипотечного кредитования, а именно объемы, средневзвешенный срок, средневзвешенную ставку по кредиту и объемы просроченной задолженности ипотечного жилищного кредитования.

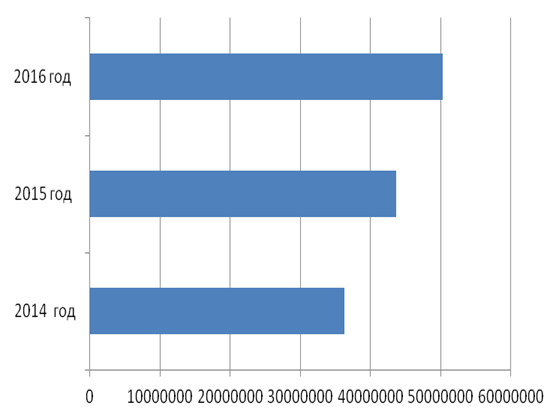

Анализируя официальные данные ЦБ РФ, можно сделать вывод о том, что количество кредитных организаций — участников рынка жилищного (ипотечного жилищного) кредитования (в целом по Российской Федерации) за анализируемый период сократилось с 834 ед. в 2015 г. до 623 ед. в 2016 г.

Рисунок 5 — Количество кредитных организаций — участников рынка жилищного (ипотечного жилищного) кредитования (в целом по Российской Федерации).

На фоне сокращения количества действующих кредитных организаций продолжилось уменьшение числа кредитных организаций, предоставляющих ипотечные жилищные кредиты (далее — ИЖК). По состоянию на 1 января 2017 г. число участников первичного рынка ипотечного жилищного кредитования сократилось по сравнению с началом 2016 г. на 75 кредитных организаций и составило 484 участника, из них 387 кредитных организаций предоставили в 2016 году новые ИЖК, остальные осуществляли обслуживание ранее выданных кредитов.

Регулярно ИЖК в рублях предоставляли 98 кредитных организаций. Наибольшее количество кредитных организаций, предоставляющих ИЖК, расположено на территории Центрального федерального округа — 254, из них в Москве — 218; 75 участников находятся в Приволжском федеральном округе; наименьшее количество кредитных организаций (4 участника) приходится на Северо — Кавказский федеральный округ.

Качество ипотечного портфеля банков поддерживается на высоком уровне. На 01.01.2017 г. доля ипотечной задолженности со сроком задержки платежей 90 дней и более составляет 2,65 п.п.ипотечного портфеля, что сравнимо с ведущими развитыми странами.

По данным Банка России, всего за 2016 год в России выдано 856 344 ипотечных кредита на общую сумму 1 472 140 млн. рублей (на 22,5 п.п.выше аналогичного показателя 2015 г. в количественном и на 27 п.п.выше в денежном выражении). Такие показатели стали возможны благодаря государственной программе субсидирования ипотечной ставки для приобретения жилья на первичном рынке.

Доля ипотечных кредитов с государственной поддержкой в 2016 году составила 35,4 п.п.от всего объёма ипотечных кредитов, выданных в 2016 году, что позволило предоставить ипотечные кредиты на приобретение жилья площадью 15 млн. м2.

Реализация программы субсидирования позволила установить достаточно привлекательные условия для получения жилищных кредитов по ставке от 9,9 до 12 п.п.

Данные социологических обследований показывают, что жилищная проблема стоит перед 60 п.п.российских семей, в той или иной степени не удовлетворенных жилищными условиями. При этом каждая четвертая семья имеет жилье, находящееся в плохом или очень плохом состоянии.

Общая потребность населения России в жилье составляет 1,57 млрд. м2, для удовлетворения этой потребности необходимо увеличить жилищный фонд на 46 п.п.

В последние годы наметилась тенденция роста объемов жилищного строительства, однако этого недостаточно. Да и к тому же уровень цен на жилье остается достаточно высоким, а уровень доходов россиян низкий, что не позволяет им приобрести за счет собственных средств.

Несмотря на создание основ функционирования рынка жилья, приобретение, строительство и наем жилья с использованием рыночных механизмов на практике пока доступны лишь ограниченному кругу семей — с высокими доходами. Основными причинами низкого платежеспособного спроса на жилье являются неразвитость институтов долгосрочного жилищного кредитования, инфраструктуры рынка жилья и ипотечного кредитования, а также высокий уровень рисков и издержек на этом рынке.

Таблица 1 — Региональная структура ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного периода физическим лицам — резидентам — заемщикам различных регионов за 2014 — 2016 годы.

В миллионах рублей.

Наименование федерального округа. | 2014 год. | 2015 год. | 2016 год. | ||||

Всего. | из них заемщикам г. Москвы. | Всего. | из них заемщикам г. Москвы. | Всего. | из них заемщикам г. Москвы. | ||

Центральный федеральный округ. | 517 533,00. | 171 477,00. | 340 547,00. | 130 230,00. | 23 096,00. | 9481,00. | |

из них г. Москва. | 513 949,00. | 171 041,00. | 337 899,00. | 128 956,00. | 22 828,00. | 9339,00. | |

Северо-Западный федеральный округ. | 1358,00. | 438,00. | 788,00. | 224,00. | 62,00. | 14,00. | |

Южный федеральный округ. | 222,00. | 115,00. | 368,00. | 300,00. | 25,00. | 18,00. | |

Северо-Кавказский федеральный округ. | 3,00. | 1,00. | 163,00. | 163,00. | 0,00. | 0,00. | |

Приволжский федеральный округ. | 1535,00. | 616,00. | 1553,00. | 829,00. | 45,00. | 15,00. | |

Уральский федеральный округ. | 419,00. | 263,00. | 570,00. | 341,00. | 43,00. | 30,00. | |

Сибирский федеральный округ. | 524,00. | 374,00. | 299,00. | 109,00. | 0,00. | 0,00. | |

Дальневосточный федеральный округ. | 675,00. | 368,00. | 340,00. | 186,00. | 25,00. | 11,00. | |

Крымский федеральный округ. | 0,00. | 0,00. | 277,00. | 188,00. | 0,00. | 0,00. | |

Итого. | 1 036 218,0. | 344 693,00. | 682 804,00. | 261 522,00. | 46 124,00. | 18 908,00. | |

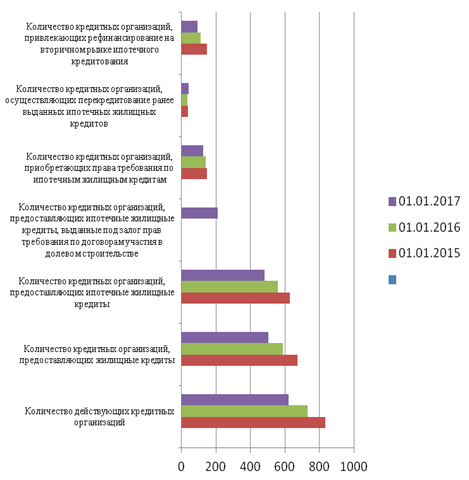

Региональная структура ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного периода физическим лицам — резидентам — заемщикам различных регионов за 2014 — 2016 годы не претерпела значительных изменений — более 87 п.п. объема рынка ипотечного жилищного кредитования приходиться на Москву.

Далее следует Приволжский федеральный округ, Дальневосточный федеральный округ, Сибирский федеральный округ, Южный федеральный округ, Уральский федеральный округ, Северо-Кавказский федеральный округ и Крымский федеральный округ.

Данная динамика сохраняется на протяжении всего исследуемого периода — 2014 — 2016 годы.

Подтвердим динамику рисунком 6 — Региональная структура ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного периода физическим лицам — резидентам — заемщикам различных регионов за 2014 — 2016 годы.

Рисунок 6 — Региональная структура ипотечных жилищных кредитов, предоставленных в рублях с начала отчетного периода физическим лицам — резидентам — заемщикам различных регионов за 2014 — 2016 годы.

Наблюдался значительный рост абсолютных и относительных показателей, характеризующих объемы предоставленных ИЖК. В 2016 году кредитными организациями было предоставлено 856 461 ИЖК на сумму 1473,3 млрд рублей. Их доля в объеме кредитов физическим лицам составила 20,4 п.п., увеличившись по сравнению с предыдущим годом на 0,6 п.п., вернувшись тем самым на уровень 2014 года. Средний размер предоставленных ИЖК возрос с 1,66 до 1,72 млн руб., при этом в Москве он составил 3,73 млн рублей.

Таблица 2 — Топ регионов РФ по стоимости и длительности ипотечных кредитов на 01.01.2017.

ТОП — 5 регионов с самыми высокими ставками по ипотечным кредитам. | Средневзвешенная ставка по кредитам в рублях, выданным с начала года, п.п. | ТОП — 5 регионов с самыми длинными сроками ипотечных кредитов. | Средневзвешенный срок кредитования (по кредитам в рублях), месяцев. | |

Республика Тыва. | Карачаево — Черкесская Республика. | 198.5. | ||

Чеченская Республика. | Воронежская область. | 197.8. | ||

Карачаево — Черкесская Республика. | Тюменская область. | 197.6. | ||

Чукотский автономный округ. | Чувашская Республика — Чувашия. | 196.4. | ||

Республика Алтай. | Новосибирская область. | 196.2. | ||

ТОП — 5 регионов с самыми низкими ставками по ипотечным кредитам. | Средневзвешенная ставка по кредитам в рублях, п.п. | ТОП — 5 регионов с самыми короткими сроками ипотечных кредитов. | Средневзвешенный срок кредитования (по кредитам в рублях), месяцев. | |

Республика Ингушетия. | Архангельская область. | 164.7. | ||

Республика Мордовия. | Республика Крым. | 163.2. | ||

Псковская область. | Мурманская область. | 162.9. | ||

Ленинградская область. | Чеченская Республика. | 162.2. | ||

г. Санкт — Петербург. | Челябинская область. | 161.5. | ||

Региональное распределение, предоставленных ИЖК не изменилось. Наибольший объем предоставленных ИЖК на протяжении последних нескольких лет приходится на заемщиков Москвы, Московской области, Санкт — Петербурга и Тюменской области. Наибольший удельный вес выданных ИЖК в 2016 году приходился на заемщиков Центрального федерального округа — 30,9 п.п.объема выданных в Российской Федерации ИЖК. Регионами с самыми высокими показателями в 2016 году стали Республика Тыва (13,4 п.п.), Чеченская (13,2 п.п.) и Карачаево — Черкесская Республики (13,1 п.п.), самые выгодные ставки предлагались в Санкт — Петербурге и Ленинградской области (12,1 п.п.).Что касается сроков, то в среднем по стране ипотечные кредиты выдавались на 15,3 года, при этом самые длинные по стране средние сроки кредитования (16,5 года) были в Карачаево — Черкесской Республике, Воронежской и Тюменской областях, самые короткие сроки (13,5 года) в Челябинской, Мурманской областях и Чеченской Республике.

ЗА 2016 год большинство из топ — 50 регионов по объему предоставленных ипотечных ссуд увеличили выдачу на 25 — 35 п.п. Наибольшие темпы прироста продемонстрировали Республика Мордовия (+65 п.п.), Республика Саха (Якутия) (+40 п.п.), Санкт — Петербург (+40 п.п.) и Республика Башкортостан (+39 п.п.).

При этом концентрация ипотечного рынка на пяти крупнейших регионах за 2016 год усилилась (с 33,5 до 34,8 п.п.). При незначительном увеличении долей рынка, приходящихся на Московскую область и Татарстан, и даже при небольшом сокращении Тюменской области рынки Москвы и Северной столицы расширились (с 11,6 до 12,4 п.п.и с 5,8 до 6,4 п.п., соответственно).На фоне роста рынка ипотечного кредитования темпы жилищного строительства показывали противоположную динамику. По стране объемы ввода жилья в 2016 году снизились на 6,5 п.п.(на 21,6 п.п.по итогам января 2017 — го по сравнению с январем 2016 года).

Частично сокращение жилищного строительства было обусловлено уменьшением объемов ввода домов индивидуальными застройщиками, на которых не распространяются кредитные ресурсы с субсидируемыми процентными ставками.

В целом по стране на индивидуальных застройщиков приходится около 40 п.п.вводимого жилья, при этом в одних регионах их существенно больше (максимальный уровень в Чеченской Республике — 97 п.п.), в других — меньше (минимальный уровень в Санкт — Петербурге и Москве — 6 и 9 п.п., соответственно). Без учета индивидуального жилищного строительства (ИЖС) ввод жилья в России в 2016 году сократился на 4 п.п. Московская область остается лидером по объему жилищного строительства (без учета ИЖС за год введено 6 млн. м2 жилой площади), на втором и третьем местах — Москва и Санкт — Петербург. В то же время при значительных объемах ввода в Москве и Московской области за 2016 год жилищное строительство сократилось (на 6 и 8,4 п.п., соответственно), а в Санкт — Петербурге выросло на 4,6 п.п.

Интерес застройщиков к Санкт — Петербургу в числе прочего объясняют индексы цен на первичное жилье в регионе, растущие непрерывно в течение последних двух лет при существенном удешевлении «первички» в Москве и Подмосковье. Несмотря на сокращение на 21 и 16 п.п.объемов жилищного строительства в Тюменской и Новосибирской областях, соответственно, их позиции в рэнкинге регионов по объемам ввода жилья не изменились, в то время как Татарстан, показавший максимальный прирост из топ — 10 регионов, переместился с 10 — й на 8 — ю строчку.

Проведение программы государственной поддержки ипотечного кредитования и понижение ключевой ставки в 2016 году с 11,00 до 10,00 п.п.способствовали уменьшению средневзвешенной процентной ставки по ИЖК в рублях, выданным за месяц: с января по ноябрь значение ставки варьировалось от 13,08 до 12,11 п.п., а в декабре 2016 г. составило 11,54 п.п.

Благодаря программе господдержки, в рамках которой банки выдавали ипотеку под 12 п.п., и снижению ключевой ставки средняя стоимость ипотечных кредитов к началу 2016 — го вернулась на уровень годовой давности. В декабре 2016 г. ставки опустились еще ниже (средневзвешенная ставка по кредитам в рублях, выданным в течение месяца, достигла 11,6): стремясь поддержать спрос в самом «безрисковом» сегменте кредитования, банки продолжили снижать цены по собственным программам даже после окончания госсубсидирования. В целом по стране средневзвешенная ставка по кредитам в рублях, выданным за 2016 год, равнялась 12,5 п.п. В отдельных регионах средняя стоимость ипотечных ссуд была на 0,8 — 0,9 п. п. дороже, в других на 0,3 — 0,4 п. п. дешевле .

Из общего объема предоставленных ИЖК 37,7 п.п.приходилось на субсидированные кредиты, выданные в рамках программы государственной поддержки жилищного (ипотечного) кредитования (303,5 тыс. кредитов на сумму 555,6 млрд рублей1).В 2016 году удельный вес ИЖК, предоставленных под залог прав требования по договорам участия в долевом строительстве (далее — ИЖК по ДДУ), в общем объеме ИЖК составил 38,7 п.п.

В течение 2016 г. было предоставлено 305,6 тыс. ИЖК по ДДУ на сумму 570,7 млрд рублей, при этом кредитование осуществлялось в основном в рублях. Продолжился рост доли ИЖК, предоставленных в рублях. В 2016 году было выдано 856 427 ИЖК в рублях на сумму 1472,3 млрд рублей, что составляет 99,9 п.п.общего объема ИЖК. Количество предоставленных ИЖК в рублях возросло по сравнению с 2015 годом в 1,2 раза при увеличении объема кредитования на 27,2 п.п. Количество ИЖК в иностранной валюте уменьшилось в 2,7 раза — до 34; объем предоставленных средств сократился в 3,6 раза — до 1,1 млрд руб. в рублевом эквиваленте. ИЖК в иностранной валюте предоставлялись в основном заемщикам Москвы и Московской области — на них пришлось 74,4 п.п.объема выданных в иностранной валюте кредитов.

Трехлетнее падение реальных доходов населения (8 п.п. прирост, отмеченный в январе 2017 г. по сравнению с январем 2016 — го, обусловлен в большей степени разовыми выплатами пенсионерам) сказалось на платежной дисциплине ипотечных заемщиков: за 2016 год объем просроченной задолженности по ипотечным кредитам в целом по стране вырос на 6,2 п.п.

Анализируя данные можно сделать вывод, что в условиях роста ипотечного портфеля доля со сроком задержки платежей на 90 дней и более постепенно снижается — по итогам 2015 г. она составляла 3 п.п., а максимальной значение доли просроченной ипотечной задолженности 90+ было зафиксировано в 2010 году — 7,1 п.п.В улучшение качества ипотечного портфеля значительный вклад вносит сокращение задолженности по кредитам в иностранной валюте: за год объем таких кредитов снизился в 2 раза (с учетом изменения обменного курса — в 1,5 раза).

Рассмотрим Топ регионов РФ по доле просроченной задолженности по ипотечным кредитам на 01.01.2017.и тенденции роста просроченной задолженности в таблице 3.

Таблица 3 — Топ регионов РФ по доле просроченной задолженности по ипотечным кредитам на 01.01.2017.

Место в рэнкинге на 01.01.2017. | Место в рэнкинге на 01.01.2016. | Субъект РФ. | Доля просроченной задолженности по ипотечным жилищным кредитам на 01.01.2017. | Доля просроченной задолженности по ипотечным жилищным кредитам на 01.01.2016. | |

г. Москва. | 3,8 п.п. | 4,5 п.п. | |||

Республика Алтай. | 3,1 п.п. | 2,3 п.п. | |||

Московская область. | 3,0 п.п. | 3,4 п.п. | |||

Тверская область. | 2,3 п.п. | 2,2 п.п. | |||

Республика Дагестан. | 2,2 п.п. | 2,5 п.п. | |||

Республика Северная Осетия — Алания. | 2,0 п.п. | 2,7 п.п. | |||

Пермский край. | 1,9 п.п. | 1,9 п.п. | |||

Республика Бурятия. | 1,9 п.п. | 1,4 п.п. | |||

Челябинская область. | 1,7 п.п. | 1,8 п.п. | |||

Красноярский край. | 1,7 п.п. | 1,5 п.п. | |||

г. Санкт — Петербург. | 1,7 п.п. | 1,9 п.п. | |||

Свердловская область. | 1,6 п.п. | 1,5 п.п. | |||

Алтайский край. | 1,6 п.п. | 1,4 п.п. | |||

Кемеровская область. | 1,6 п.п. | 1,6 п.п. | |||

Республика Тыва. | 1,5 п.п. | 1,5 п.п. | |||

Чеченская Республика. | 1,5 п.п. | 1,6 п.п. | |||

Краснодарский край. | 1,5 п.п. | 1,7 п.п. | |||

Омская область. | 1,5 п.п. | 1,2 п.п. | |||

Самарская область. | 1,5 п.п. | 1,4 п.п. | |||

Иркутская область. | 1,5 п.п. | 1,2 п.п. | |||

Происходили увеличение задолженности по ИЖК в рублях и снижение задолженности по ИЖК в иностранной валюте. По состоянию на 1 января 2017 г. величина задолженности по ИЖК в рублях по сравнению с 1 января 2016 г. увеличилась на 14,8 п.п., составив 4421,9 млрд рублей.

При этом удельный вес просроченной задолженности по ИЖК в рублях увеличился на 0,06 п.п., до 1,09 п.п.(таблица 2), в денежном выражении величина просроченной задолженности возросла на 21,6 п.п., составив 48,0 млрд рублей. Задолженность в иностранной валюте уменьшилась в 1,8 раза, до 71,2 млрд руб. в рублевом эквиваленте.

Доля просроченной задолженности в иностранной валюте увеличилась на 10,93 п.п., до 31,29 п.п., при этом в денежном выражении величина просроченной задолженности уменьшилась на 16,5 п.п., составив 22,3 млрд руб. в рублевом эквиваленте. Задолженность по ИЖК по ДДУ в рублях и иностранной валюте на конец отчетного периода составила 922,3 и 1,7 млрд руб. в рублевом эквиваленте соответственно, ее доля в совокупном портфеле ИЖК составила 20,6 п.п. Задолженность по ИЖК по ДДУ в рублях и иностранной валюте характеризовалась меньшим уровнем просроченной задолженности (на 1 января 2017 г. — 0,3 п.п.при значении по ИЖК в целом 1,6 п.п.).

Доля кредитов без просроченных платежей в общей сумме задолженности по ИЖК по состоянию на 1 января 2017 г. увеличилась по сравнению с 1 января 2016 г. на 0,90 п.п. и составила 95,56 п.п. Доля кредитов с просроченными платежами свыше 180 дней в общей сумме задолженности по ИЖК сократилась на 0,13 п.п., до 2,34 п.п.При этом в отдельных регионах темпы были значительно выше: почти в два раза увеличился объем просроченной задолженности в Брянской области, на 70 — 80 п.п. — в Республиках Карелии и Адыгее, Забайкальском крае и Еврейской автономной области — приложение А.

прирост в абсолютном выражении необязательно означает ухудшение качества портфеля: в целом по РФ доля просроченной задолженности незначительно снизилась (с 1,7 п.п.на 01.01.2016 до 1,6 п.п.на 01.01.2017), в отдельных случаях сказался эффект «низкой базы» (например, в Брянской области на 01.01.2016 просроченная задолженность составляла 74 млн. рублей, несмотря на двукратный прирост к 01.01.2017 в 139 млн. рублей доля от портфеля не превысила 0,6 п.п.). Тем не менее, ухудшение платежной дисциплины заемщиков отдельных территорий привело к перестановкам среди регионов — антилидеров (по уровню просроченной задолженности по ипотечным кредитам): так, Республики Алтай и Бурятия за 2016 год переместились с 5 — го на 2 — е и с 21 — го на 8 — е места, соответственно.

Около трети просроченной задолженности по ипотеке сформировано кредитами в валюте, общий объем которых снизился с 3,3 п.п.на 01.01.2016 до 1,6 п.п.от совокупного портфеля ипотечной задолженности на 01.01.2017.

Увеличился объем досрочно погашенных ИЖК. В 2016 году досрочно погашено ИЖК на сумму 611,4 млрд руб., в том числе прав требования по ИЖК на 11,9 млрд руб. (за 2015 год сумма досрочно погашенных ИЖК (прав требования по ИЖК) составила 477,1 млрд руб.). Досрочное погашение производилось в основном по ИЖК (правам требования по ИЖК), предоставленным (приобретенным) в рублях, — 584,2 млрд рублей. Доля ИЖК (прав требования по ИЖК), досрочно погашенных собственными средствами заемщиков, составила 75,6 п.п. Соотношение объемов досрочно погашенных ИЖК (прав требования по ИЖК) и предоставленных ИЖК практически не изменилось и составило 41,5 п.п.(в 2015 году — 41,1 п.п.).

За 2016 год было выдано всего 34 ипотечных кредита в иностранной валюте, из них 24 ссуды пришлось на Москву, 4 — на Московскую область и 2 — на Санкт — Петербург.

АИЖК ожидает, что по итогам 2017 г. объем выданных ипотечных кредитов вырастет на 22 п.п.по сравнению с прошлым годом и достигнет 1,8 трлн. руб. Такой прогноз представляется достаточно оптимистичным, поскольку с 2017 г. уже не действует госпрограмма субсидирования ипотечных ставок на покупку жилья в новостройках. При этом в 2016 г. в рамках этой госпрограммы было выдано 38 п.п.от общего объема предоставленных кредитов. Оптимистичность прогноза АИЖК связана, прежде всего, с ожидаемым снижением процентных ставок. Средневзвешенная ставка по ипотечным кредитам в 2016 г. опустилась до 12,5 п.п. — это на 0,9 п.п. ниже, чем годом ранее. При этом в декабре 2016 г. среднемесячная ставка по ипотечным кредитам достигла рекордно низкого значения с декабря 2011 г. — 11,55 п.п. По прогнозам АИЖК и Минстроя, ставки по ипотечным кредитам в текущем году могут опуститься до 10 п.п.и ниже.

Реализация оптимистичных прогнозов на рынке ипотеки и строительства жилья в значительной степени зависит от дальнейшей политики Банка России. Существенное (до 10 п.п.и ниже) падение ставок по ипотечным кредитам в 2017 г. может произойти только при условии снижения ключевой ставки Банка России. И в условиях значительного снижения инфляции по итогам 2016 г. таких действий со стороны Банка России можно ожидать. В частности, разница между уровнем средневзвешенной ставки по ипотечным кредитам и уровнем инфляции в прошлом году в России составила уже 7,1 п.п.

Отказ же Банка России от снижения ключевой ставки в сложившейся ситуации может привести к обратному эффекту. Ожидания по снижению ставок по ипотечным кредитам одновременно с продолжающимся падением реальных доходов населения будут приводить к откладыванию решения о приобретении жилья в ипотеку и замедлению рынка ипотечного кредитования.

Стагнация ипотеки в условиях прекращения госпрограммы по поддержке кредитов на новостройки приведет, в свою очередь, к дальнейшему падению объемов строительства жилья, которое в 2016 г. составило 6,5 п.п. Более того, высокие процентные ставки по кредитам на фоне ожидания их снижения будут сдерживать и застройщиков, уже имеющих значительную долговую нагрузку. Развитие подобного негативного сценария на рынке жилья и ипотечного кредитования в России недопустимо, учитывая высокую потребность населения и в жилье, и в доступной ипотеке.

Подводя итог, можно сказать, что решение проблемы обеспеченности комфортным доступным жильём посредством жилищной ипотеки в России требует более основательного подхода. Разработчики ипотечных жилищных стратегий должны дать всестороннюю оценку текущей ситуации в жилищной сфере и сформировать решения, основанные на анализе целого комплекса факторов, имеющих значение для всех субъектов на рынке ипотечного кредитования. Государство, как основной проводник жилищной политики, должно взвешивать позиции всех сторон ипотечного процесса, устранять законодательные барьеры и создавать наиболее благоприятные экономические условия.