Зарубежный и отечественный опыт развития страхового рынка

Интенсивный рост страхования жизни происходит с ростом спроса на накопительные договоры с элементами капитализации. Приоритеты страхования жизни связаны с реформой системы социального страхования в части пенсионного обеспечения. Почти во всех странах произошло повышение пенсионного возраста до 65 лет как для мужчин, так и для женщин. Кроме того, увеличивается период уплаты взносов в системе… Читать ещё >

Зарубежный и отечественный опыт развития страхового рынка (реферат, курсовая, диплом, контрольная)

Зарубежный и отечественный опыт развития страхового рынка

Страхование — динамично развивающаяся сфера бизнеса. В настоящее время возрастает значение страхования как одного из важных механизмов защиты имущественных интересов предпринимателей и населения в целом. Государство последовательно освобождается от несвойственных ему функций возмещения ущербов от стихийных событий и других рисков частным собственникам. Объемы страховых операций на финансовом рынке ежегодно растут. Структура страхового рынка — это возникающие и воспроизводящиеся в связи с процессом страхования соотношения и пропорции между различными институтами, субъектами (страховые компании и страхователи) и объектами (виды и технологии страхования) страхового рынка, рассмотренные в соответствии с заранее выбранными критериями. Соответственно, под институциональной структурой страхового рынка следует понимать социально-политические, организационно-экономические и правовые нормы, являющиеся базой для создания, продвижения и потребления страховых услуг на основе контрактов — договоров страхования (институциональная среда), а также совокупность организаций, профессионально занимающихся страховой деятельностью либо ее регулированием (организационная структура) [3].

Современный страховой рынок представляет собой сложную, интегрированную систему, включающую различные элементы, связи, механизмы.

Страховые организации, предоставляя страховые услуги, осуществляют движение средств на рынке капитала. Страховые премии, полученные от страхователей, являются источником пополняющегося денежного потока. В развитых странах по размерам аккумуляции фондов и вкладов в платежные балансы страхование успешно конкурирует с банковским бизнесом (табл. 1).

Таблица 1 — Динамика и структура страховой премии на мировом страховом рынке, млрд долл.

Страна. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | ||

Германия. | Всего. | 197,3. | 294,6. | 222,8. | 241,9. | 238,4. | |

life. | 90,2. | 94,9. | 102,4. | 110,1. | 111,8. | ||

non-life. | 107,0. | 109,6. | 120,4. | 131,8. | 126,6. | ||

Франция. | Всего. | 222,2. | 251,2. | 268,9. | 275,8. | 283,1. | |

life. | 154,1. | 177,9. | 186,9. | 182,9. | 194,1. | ||

non-life. | 68,2. | 73,3. | 81,9. | 92,9. | 88,9. | ||

Великобритания. | Всего. | 300,2. | 418,4. | 463,7. | 395,6. | 309,2. | |

life. | 199,6. | 311,7. | 349,7. | 286,1. | 217,7. | ||

non-life. | 100,7. | 106,7. | 113,9. | 109,5. | 91,6. | ||

Всего по странам ЕС. | Всего. | 1287,9. | 1484,8. | 1680,6. | 1703,7. | 1611,0. | |

life. | 769,3. | 940,6. | 1035,9. | 996,1. | 953,5. | ||

non-life. | 518,6. | 544,3. | 644,8. | 707,6. | 657,1. | ||

Япония. | Всего. | 476,5. | 460,2. | 424,8. | 483,1. | 505,9. | |

life. | 375,9. | 362,8. | 330,7. | 380,1. | 399,1. | ||

non-life. | 100,5. | 97,5. | 94,0. | 103,1. | 106,9. | ||

США. | Всего. | 1142,9. | 1170,1. | 1229,7. | 1239,7. | 1139,7. | |

life. | 517,1. | 533,6. | 578,4. | 578,5. | 492,3. | ||

non-life. | 625,8. | 636,5. | 651,3. | 661,2. | 647,4. | ||

Россия. | Всего. | 17,5. | 21,5. | 29,8. | 39,0. | 39,6. | |

life. | 0,9. | 0,5. | 0,8. | 0,7. | 0,6. | ||

non-life. | 16,6. | 20,9. | 28,9. | 38,2. | 38,9. | ||

Мировой опыт. | Всего. | 3425,7. | 3723,4. | 4060,8. | 4220,0. | 4066,1. | |

life. | 1 973,7. | 2 209,3. | 2 393,1. | 2439,1. | 2331,6. | ||

non-life. | 1514,1. | 1667,8. | 1780,8. | 1734,5. | |||

Общий объем страховых премий страховых организаций в мире в 2009 г. увеличился на 18,7%, по сравнению с 2005 г., и составил более 4 трлн долл., из них по странам ЕС на 25%, или 1,6 трлн долл., в США — 1139 млрд долл., наблюдается снижение на 3,2%, или 1,1 трлн долл.

Тенденции сокращения объема страховых премий отмечается во всех странах в связи с глобальным финансовым кризисом. Оценка страхового рынка по континентам показала, что европейский рынок занимает 39,6%, рынки Северной Америка и Азии — 30,4%. Национальная специфика страховых рынков проявляется в их структуре и преобладании определенных видов страховой защиты.

Развитый страховой рынок позволяет аккумулировать значительные ресурсы от продажи страхового продукта: в настоящее время в зарубежных странах страхуется свыше 90% всех рисков, страхование жизни занимает более 57%, или 2,3 трлн долл. и 43%, или 1,7 трлн долл. — страхование не жизни.

Интенсивный рост страхования жизни происходит с ростом спроса на накопительные договоры с элементами капитализации. Приоритеты страхования жизни связаны с реформой системы социального страхования в части пенсионного обеспечения. Почти во всех странах произошло повышение пенсионного возраста до 65 лет как для мужчин, так и для женщин. Кроме того, увеличивается период уплаты взносов в системе социального страхования, который должен составлять не менее 40 лет, при преждевременном оформлении пенсии ее размер резко снижается. Во Франции основной причиной этого являются серьезные налоговые льготы по страхованию жизни, передаче денег наследникам без обложения налогом на наследство. В Великобритании страхование жизни в значительной части объединено с выдачей ссуд на финансирование строительства или покупку недвижимости. Одновременно заключается договор страхования жизни заемщика на сумму займа. В Германии страховые услуги имеют традиционный характер — смешанные договора страхования жизни, гарантирующие 100%-е получение суммы страховки на случай дожития или смерти.

Динамика численности страховщиков в России с 2005;2010 гг. свидетельствует о продолжающемся сокращении числа участников страхового рынка (табл. 2).

За исследуемый период наблюдается снижение числа страховщиков на рынке на 37,7% в 2010 г., по сравнению с 2005 г. В едином государственном реестре субъектов страхового дела осталось 600 страховых компаний. Уменьшение числа филиалов обусловлено, главным образом, ликвидацией филиалов в связи с отзывом лицензий у создавших их страховых организаций, а также ликвидацией нерентабельных или не осуществляющих страховую деятельность филиалов.

Таблица 2 — Характеристика деятельности страховых организаций России.

Показатель. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | |

Количество страховых организаций, ед., в том числе осуществлявших: | |||||||

прямое страхование. | |||||||

прямое страхование и перестрахование. | |||||||

только перестрахование. | |||||||

Число филиалов страховых организаций, ед. | |||||||

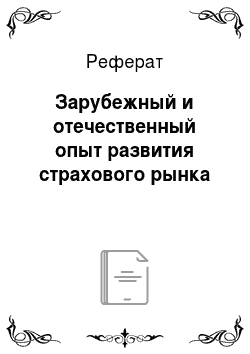

Уставный капитал, млрд руб. | 142,0. | 149,4. | 156,6. | 158,7. | 150,7. | 185,1. | |

Среднесписочная численность брокеров, чел. | ; | ; | |||||

Среднесписочная численность страховых агентов, чел. | |||||||

Количество заключенных договоров страхования, млн ед. | 138,1. | 133,4. | 147,2. | 157,8. | 120,0. | 128,1. | |

Страховая сумма по заключенным договорам, млрд руб. | 107 945,4. | 134 030,1. | 159 848,3. | 196 258,1. | 216 739,2. | 332 802,1. | |

В рамках предстоящего повышения требований к минимальному уставному капиталу на рынке продолжается процесс реорганизации страховых компаний, в рамках реструктуризации страховых групп (Росгосстрах, Уралсиб, МСК), объединения региональных страховщиков и присоединения их к крупнейшим компаниям федерального значения (табл. 3).

Таблица 3 — Распределение страховщиков в зависимости от величины уставного капитала и собранной страховой премии, 2010 г.

Уставный капитал, млн руб. | Количество страховых компаний, ед. | Доля страховых компаний, %. | Объем собранных страховых премий, млн руб. | Доля страховых премий, %. | |

до 120. | 72 567,5. | ||||

120−240. | 93 300,9. | ||||

240−480. | 51 833,8. | ||||

Свыше 480. | 818 974,8. | ||||

Увеличение капитала, преимущественно, связано с новыми требованиями к минимальному размеру уставного капитала (по иному страхованию, чем страхование жизни — до 120 млн руб., страхование жизни — до 240 млн руб., перестрахование — до 480 млн руб.) и риском неплатежеспобности некоторых страховщиков [1].

В 2010 г. совокупный уставный капитал страховых организаций увеличился на 30,3%, по сравнению с 2005 г., и составил 185,1 млрд руб.

Доля участия иностранного капитала в совокупном капитале российских страховых организациях составляет около 22,5%, что лишь на 2,5% меньше законодательно установленного уровня (рис. 1).

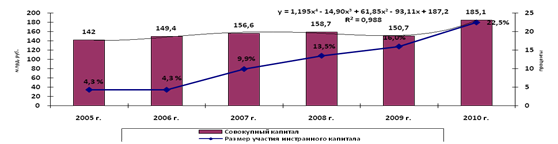

Рисунок 1 — Динамика уставного капитала страховых организаций России Несмотря на сокращение количества участников страхового рынка, объем совокупных страховых премий на рынке по прямому страхованию в 2010 г. вырос в два раза, по сравнению с 2005 г., и составил 1 036 677 млн руб. (табл. 4).

страховой рынок капитализация премия Таблица 4 — Страховые премии (взносы), собранные страховыми организациями России, млн руб.

Показатель. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | |

Всего по добровольному и обязательному страхованию. | 506 151,1. | 614 001,9. | 775 083,0. | 954 754,2. | 979 099,3. | 1 036 677,0. | |

Добровольное страхование — всего. | 303 741,1. | 340 692,2. | 404 288,5. | 468 764,4. | 420 018,2. | 451 035,0. | |

в том числе: личное страхование. | 98 595,0. | 94 437,5. | 113 160,3. | 128 479,6. | 118 404,2. | 140 646,4. | |

в том числе страхование: жизни. | 33 950,3. | 15 980,6. | 22 341,7. | 19 229,8. | 16 525,5. | 21 320,4. | |

имущественное страхование. | 205 146,1. | 246 254,7. | 291 128,1. | 340 284,8. | 301 614,0. | 310 388,6. | |

ответственности. | 15 731,7. | 16 261,7. | 19 839,3. | 21 458,3. | 26 263,7. | 25 695,0. | |

Обязательное страхование — всего. | 202 410,0. | 273 309,7. | 370 794,5. | 485 989,8. | 559 081,1. | 585 642,0. | |

в том числе: личное страхование. | 146 294,1. | 209 296,0. | 297 084,8. | 405 609,3. | 472 079,0. | 492 274,2. | |

имущественное страхование. | 56 115,9. | 64 013,7. | 73 709,8. | 80 380,5. | 87 002,1. | 93 367,8. | |

Такую динамику обеспечил, прежде всего, рост премий по обязательному медицинскому страхованию. Премии по данному виду страхования в 2010 г. увеличились в три раза, по сравнению с 2005 г.

По операциям обязательного медицинского страхования (ОМС), которые, по сути, не несут страхового риска, компаниями было собрано 585 642 млн руб., что больше уровня 2005 г. на 202 410 млн руб.

Оценка динамики страхового рынка России показала, что объем страховой премии в 2010 г. увеличился в два раза, по сравнению с 2005 г., и составил 1036,6 млрд руб. (без ОМС — 556 млрд руб.). Наблюдается концентрация страховой премии (без ОМС) до 70% в 20 крупнейших страховых компаниях, что объясняется процессами реорганизации крупнейших страховщиков. Уровень страховых выплат повысился с 40% до 53%.

Доля страховых премий в ВВП составляет 2,3%, за исключением 2009 г. — 2,5% (рис. 2).

Рисунок 2 — Динамика страховой премии страховых компаний России Доля премий (без ОМС) в ВВП снижается с 1,6% в 2005 г. до 1,2% в 2010 г. Динамика данного показателя свидетельствует скорее о стагнации страхового рынка, нежели о его развитии. В развитых странах данный показатель достигает от 8 до 15% ВВП.

Проанализируем динамику страховых возмещений по договорам страхования (табл. 5).

Таблица 5 — Страховые возмещения по договорам страхования, осуществленные страховыми организациями России, млн руб.

Показатель. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | |

Всего страховых возмещений. | 308 484,4. | 356 934,3. | 486 597,2. | 633 233,6. | 739 908,1. | 774 830,6. | |

Добровольное страхование — всего. | 142 877,9. | 128 593,2. | 161 914,2. | 200 512,4. | 232 853,5. | 235 017,8. | |

в том числе: личное страхование. | 95 957,7. | 60 852,3. | 67 361,7. | 69 553,3. | 76 331,1. | 80 123,5. | |

в том числе страхование жизни. | 55 847,7. | 16 872,5. | 16 149,1. | 6089,1. | 6206,4. | 7698,4. | |

из него пенсий и ренты. | 20 605,4. | 2919,8. | 2623,3. | 1118,6. | 961,8. | 1158,2. | |

имущественное страхование. | 46 920,2. | 67 741,0. | 94 552,6. | 130 959,1. | 156 522,4. | 154 894,3. | |

Обязательное страхование — всего. | 165 606,5. | 228 341,1. | 324 683,0. | 432 721,2. | 507 054,6. | 539 812,8. | |

в том числе: личное страхование. | 136 905,2. | 194 492,6. | 282 542,4. | 384 302,1. | 456 395,9. | 482 970,3. | |

имущественное страхование. | 28 701,3. | 33 848,4. | 42 140,6. | 48 419,1. | 50 658,6. | 56 842,5. | |

Объем страховых возмещений, по сравнению с 2005 г., увеличился в 2,5 раза и в 2010 г. составил 774 830,6 млн руб.

Страховые выплаты по договорам добровольного страхования в 2010 г. достигли 235 017,8 млн руб., т. е. увеличились, по сравнению с 2005 г., на 64,5%.

Доля имущественного страхования составила 20% от объема выплат страховыми компаниями.

Объем страховых выплат по обязательным видам страхования в 2010 г. соответствовал 539 812,8 млн руб., что на 374 206, 3 млн руб. больше, чем в 2005 г.

Проведенные исследования показали, что для дальнейшего развития российского страхового рынка необходимо:

Увеличить размерные показатели на основе стимулирования спроса на страховые услуги и содействия повышению страховой грамотности населения и бизнеса; увеличения емкости российского страхового рынка.

Преодолеть структурные диспропорции за счет снижения доли обязательных видов страхования в совокупных взносах и повышения эффективности работы систем обязательного страхования; развития национального перестраховочного рынка; развития инфраструктуры страхового рынка.

Повысить эффективность страховых организаций на основе конкуренции и транспарентности; развития саморегулирования; совершенствования страхового законодательства; повышения надежности российского страхового рынка.

Закон РФ от 27 ноября 1992 г. № 4015 — ФЗ «Об организации страхового дела в Российской Федерации» с измен. и доп.

Акимочкин И. В. Тенденции развития мирового страхового рынка // Страховое дело. — 2010. — № 11. — С. 50−53.

Страхование: Учебник / Под ред. Л. А. Орланюк — Малицкой, С. Я. Яновой. — М.: Издво «Юрайт», Сер. Основы наук, 2011. — 828 с.