Анализ современного состояния кредитных отношений в оао «асб беларусбанк»

Из представленных данных видно, что объем кредитования в 2015 году в целом по стране уменьшился по сравнению с таким же периодом 2014 года. Возможно, это связано со значительными колебаниями процентной ставки по кредитам, как для юридических, так и для физических лиц. Еще в ноябре 2014 года средняя процентная ставка по кредитам для физических лиц была на уровне 28 процентов годовых, а на февраль… Читать ещё >

Анализ современного состояния кредитных отношений в оао «асб беларусбанк» (реферат, курсовая, диплом, контрольная)

Современное состояние кредитного рынка Республики Беларусь

По состоянию на 1 марта 2015 г. банковский сектор Республики Беларусь включал 31 действующий банк, имеющий право на осуществление банковских операций. Из них 26 банков являлись банками с участием иностранного капитала, при этом в 20 банках доля участия иностранных инвесторов в уставном фонде превышала 50 процентов.

В соответствии с банковским кодексом, банк — это юридическое лицо, имеющее исключительное право осуществлять в совокупности следующие банковские операции:

ь привлечение денежных средств физических и (или) юридических лиц на счета и (или) во вклады (депозиты);

ь размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

ь открытие и ведение банковских счетов физических и (или) юридических лиц[9].

Осуществляя свою деятельность, банки обеспечивают население, предприятия и организации необходимыми ресурсами. Посредством распределения привлеченных денежных ресурсов банки предоставляют кредиты тем, кто в них нуждается. В Республике Беларусь кредитный рынок характеризуется своими особенностями. На первый взгляд, можно сделать вывод о том, что в стране очень высокие процентные ставки. Этот факт не может не оказывать отрицательного влияния на развитие и расширение кредитного рынка. Однако эта ситуация легко объяснима: банкам просто необходимо страховать свои риски. Во-первых, в нашей стране Национальным банком Республики Беларусь с 9 января 2015 г. ставка рефинансирования установлена в размере 25% годовых. Во-вторых, наблюдается высокий уровень инфляции. В связи с этим основной задачей денежно-кредитной политики в 2015 году останется снижение инфляции, измеряемой индексом потребительских цен, до 12 процентов (декабрь 2015 г. к декабрю 2014 г.).

Ставка рефинансирования (эта ставка определяет стоимость заемных ресурсов, которые центральный банк готов предоставить коммерческим банкам) будет играть ключевую роль в формировании стоимости ресурсов на денежном рынке. Она будет поддерживаться на уровне, необходимом для достижения ценовой стабильности в экономике. С учетом замедления инфляции среднегодовое значение ставки рефинансирования в 2015 году сложится на уровне 15 — 16 процентов годовых.

Политика процентных ставок в 2015 году обеспечит их поддержание на положительном в реальном выражении уровне. Обеспечение привлекательности и сохранности сбережений в белорусских рублях будет осуществляться путем превышения их доходности над доходностью сбережений в иностранной валюте[10].

Пока рано говорить о том, достигает ли экономика поставленных перед ней целей, но уже на данный момент можно делать небольшие выводы о функционировании экономики, как в целом, так и по её отдельным составляющим.

Кредитный рынок в республике развивается. Совокупный объем выдачи банками кредитов в национальной и иностранной валютах клиентам государственной и частной форм собственности за январь — февраль 2015 г. составил 44 863,6 млрд. рублей, Однако по сравнению с январем — февралем 2014 г. объем выдачи банками кредитов уменьшился на 4,1%.

Суммарный объем кредитов в национальной валюте в феврале 2015 составил 11 745,2 млрд. рублей, в том числе кредитование юридических лиц составило 9 757,8 млрд. рублей, а физических лиц — 1 987,4. На рисунке 2.1 представлено процентное соотношение этих показателей.

Выдача кредитов клиентам государственной формы собственности в январе — феврале 2015 г. составила 22 985 млрд. рублей (в январе — феврале 2014 г. — 23 747,2 млрд. рублей). Выдача кредитов клиентам частной формы собственности за январь — февраль 2015 г. составила 25 478,6 млрд. рублей при 26 809,7 млрд. рублей в январе — феврале 2014 г.

Объем выдачи долгосрочных кредитов в национальной и иностранной валютах клиентам государственной и частной форм собственности в январе — феврале 2015 г. составил 10 877,7 млрд. рублей и уменьшился по сравнению с соответствующим периодом прошлого года на 19,6%.

Объем выдачи краткосрочных кредитов в национальной и иностранной валютах клиентам государственной и частной форм собственности в январе — феврале 2015 г. составил 37 585,9 млрд. рублей и увеличился по сравнению с соответствующим периодом прошлого года на 1,5%[11].

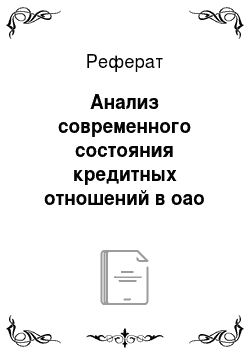

Рисунок 2.2 — Средние процентные ставки по новым кредитам банков в белорусских рублях и средняя ставка рефинансирования (процентов годовых).

Из представленных данных видно, что объем кредитования в 2015 году в целом по стране уменьшился по сравнению с таким же периодом 2014 года. Возможно, это связано со значительными колебаниями процентной ставки по кредитам, как для юридических, так и для физических лиц. Еще в ноябре 2014 года средняя процентная ставка по кредитам для физических лиц была на уровне 28 процентов годовых, а на февраль месяц 2015 года — 40,8 годовых (в этот же период была увеличена ставка рефинансирования на 5%) (Рисунок 2.2). потребность заемный кредитный портфель С помощью данного графика можно проследить как менялись процентные ставки в период январь 2014 г. — февраль 2015 г.

Так, в январе 2014 года проценты по кредитам для юридических лиц были выше на 2,4% по сравнению с январем 2015 г. Однако потом наблюдается тенденция снижения процентных ставок. Кредиты для физических лиц в этот период увеличились на 5,6% годовых.

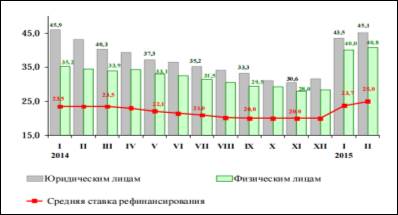

Банки выдают кредиты различным предприятиям и организациям, в разные отрасли народного хозяйства. Значительная часть всех кредитов приходится на обрабатывающую промышленность — 20 254,6 млрд. рублей, что составляет 45% от всех выданных кредитов (Рисунок 2.3).

Рисунок 2.3 — Выдача кредитов банками по видам экономической деятельности в национальной и иностранной валюте за январь-февраль 2015 г.

Таким образом, можно говорить о том, что кредитный рынок в стране развивается, но на данный момент объемы кредитования снижаются, как юридических лиц, так и физических. Процентные ставки по кредитам выше, чем на начало прошлого года, что связано с увеличение ставки рефинансирования. Доля кредитования юридических лиц в общем объеме в четыре раза больше, чем физических. По кредитованию из отраслей народного хозяйства лидирующее место занимает обрабатывающая промышленность и торговля.