Анализ структуры и динамики кредитного портфеля ПАО «ВТБ 24»

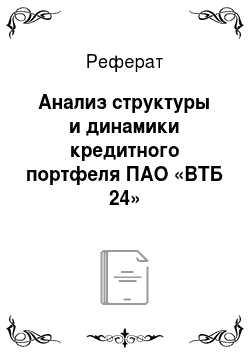

Кредитный портфель Банка по состоянию на 01.01.2016 составил 1,46 млрд.рублей. Банк предоставляет кредиты, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам, соблюдая установленные Центральным Банком РФ обязательные экономические нормативы. Кредитный портфель в целом увеличился на 1 млн.рублей. Рассматривая следующую гистограмму обратим внимание на показатель… Читать ещё >

Анализ структуры и динамики кредитного портфеля ПАО «ВТБ 24» (реферат, курсовая, диплом, контрольная)

Правильное создание кредитного портфеля — есть залог благополучной деятельности банка, позволяющее наиболее грамотно сформировать направление развития банка в части кредитования клиентов и развития деловой активности на банковском рынке. Кредитный портфель — главный ресурс дохода банка, но в тоже время основной источник риска при размещении активов.

Рис. 5 Динамика кредитного портфеля, млрд.руб.

Рассматривая данную диаграмму (рис.5) можно сделать вывод:

Кредитный портфель Банка по состоянию на 01.01.2016 составил 1,46 млрд.рублей. Банк предоставляет кредиты, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам, соблюдая установленные Центральным Банком РФ обязательные экономические нормативы. Кредитный портфель в целом увеличился на 1 млн.рублей.

содержанию банка.

При анализе кредитного портфеля банка используют два направления: количественный и качественный анализ. Количественный анализ включает себя определенную группу коэффициентов, которые:

- — характеризуют доходность КП

- — характеризуют качество КП.

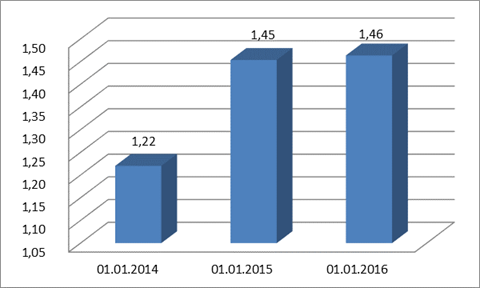

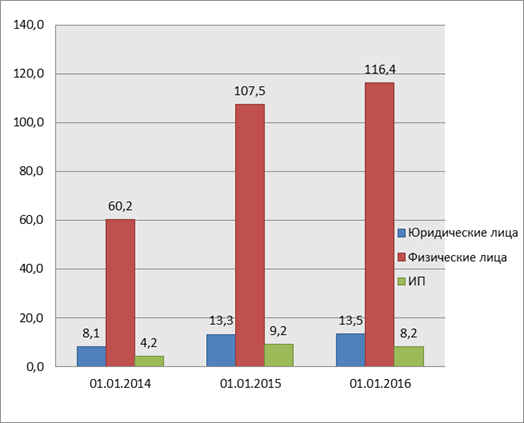

Проанализируем состав кредитного портфеля по группам заемщиков: (рис.6).

Рис. 6 Динамика кредитов по категориям заемщика, млрд.руб.

На данной гистограмме мы можем наблюдать, что на 01.01.2016 г. наибольшее значение по количеству выданных ссуд имеет такая категория, как «Физические лица» (1022 млрд. рублей), а на 01.01.2015 год — данная категория составила 1211 млрд. рублей, а к 01.01.2016 году показатель увеличился на 4,87% и составил 1270 млрд.рублей.

Рост кредитов в категории «Юридических лиц» изменился за рассматриваемый период, темп роста составил около 81,63%, т. е. на 01.01.2016 г. ссуды юридическим лицам по сравнению с датой на 01.01.2015 г. сократились примерно на 18,3% и составили 153,9 млрд.рублей.

Темп роста кредитов индивидуальным предпринимателям составил 73,39%, а это значит что в 2015 году они снизились на 26,61% по сравнению с 2014 годом и составили 39,6 млрд.рублей.

Следует заметить, что по выдаваемым кредитам банк ставит в приоритет физических лиц.

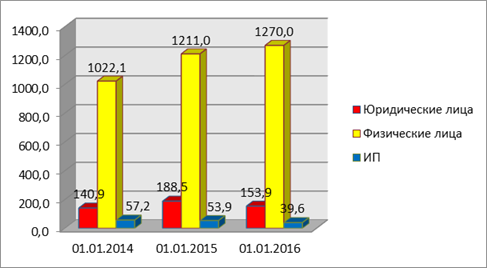

Рис. 7 Структура кредитов по категориям заемщика, %

Рассматривая следующую гистограмму обратим внимание на показатель юридических и физических лиц. На 01.01.2014 их соотношение составило 11,6% на 83,8%. Но уже к 01.01.2015 году общее количество кредитов для «Юридических лиц» увеличилось и составило 13%. А показатель «Физических лиц» незначительно, но уменьшился (на 0,45%).

Это говорит нам о том, что банк ставит в приоритет кредиты «Физическим лицам», это и было всегда приоритетом.

Для «ИП» доля структуры уменьшилась незначительно (на 0,98%).

Уже к 01.01.2016 г. общее количество кредитов для «Физических лиц» увеличилось на 3,46%, а для «Юридических лиц» снизилось почти на 2,5%.

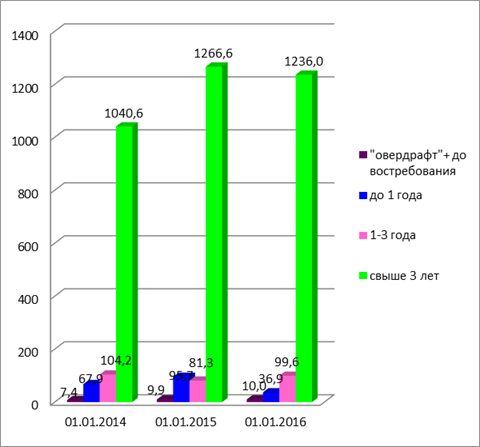

На следующей диаграмме (рис.8) представлена группировка кредитного портфеля по срокам предоставления кредитных ресурсов.

В зависимости от сроков кредитования выделяют долгосрочные, среднесрочные и краткосрочные кредиты. Чем короче срок ссуды, тем более она ликвидна. По мере удлинения сроков снижается ликвидность и возрастает кредитный риск.

Рис. 8 Динамика кредитов по срокам, млрд.руб.

Самый большой рост показали кредиты сроком на 31−90 дней. С 01.01.2014 по 01.01.2015 года темп роста показателя составил 1325% или увеличился с 2,4 млрд. рублей до 32,4млрд.рублей.

Так же имел место к значительному росту кредиты «овердрафт"+до востребования. На период с 01.01.2014;01.01.2015 они увеличились на 33,8% и составили 9,9 млрд.рублей.

Овердрафт — это разновидность нецелевого банковского кредита, который выдаётся на минимальный промежуток времени.

При этом кредиты до 1 года за рассматриваемый период увеличились на 41% и составили 95,7млрд.рублей; а кредиты свыше 3 лет увеличились на 22% и составили 1266,6млрд.рублей.

В.2015 году кредиты свыше 3 лет сократились на 29,4 млрд.рублей. и составили 1236 млрд. рублей; кредиты от 1 года до 3 лет увеличились на 18,3 млрд. рублей; значительно сократились кредиты, выдаваемые сроком до 1 года, их тенденция идет на снижение — 58,8 млрд.рублей.

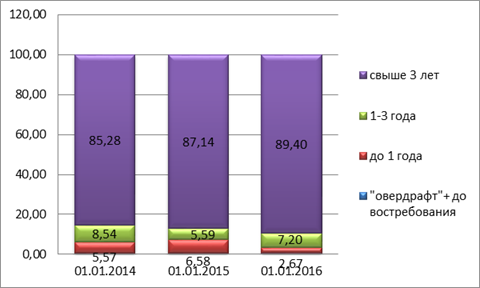

Рис. 9 Структура кредитов по срокам, %

Значительные изменения в структуре кредитов по срокам (рис.9) можно наблюдать для кредитов, выдаваемых на срок до 1 года.

В период с 01.01.2014;01.01.2016 года показатели для срока до 1 года снизились на 3%.

При этом структура кредитов до свыше 3 лет выросла примерно на 4,2%, а вот структура кредитов от 1 года до 3 лет снизилась примерно на 3%.

Оценка качества кредитного портфеля банка производится на основе расчета ряда относительных показателей и коэффициентов.

Проведем оценку «проблемности» кредитного портфеля.

Данный анализ позволяет провести диагностику «проблемной части» кредитного портфеля.

В данном случае под проблемной частью кредитного портфеля понимается наличие в портфеле просроченных кредитов (в части основного долга и процентам).

Рис. 10 Динамика просроченной задолженности, млрд.руб.

Рассматривая динамику просроченной задолженности (рис.10) можно увидеть резкий рост для «ИП» в период за 01.01.2014;01.01.2016 года. Рост составил на 190,2%.

За рассматриваемый период наблюдаем рост просроченной задолженности физических лиц — 78,4% и составила 107,5 млрд. рублей; а просроченная задолженность юридических лиц увеличилась на 64,2% и составила 13,3 млрд.рублей.

На 01.01.2016 г. просроченная задолженность по физическим лицам имеет тенденцию к росту (8,3%), по ИП снизилась на 10,8% и по юридическим лицам увеличилась на 1,4%.

Рис. 11 Удельный вес просроченной задолженности в совокупной, %

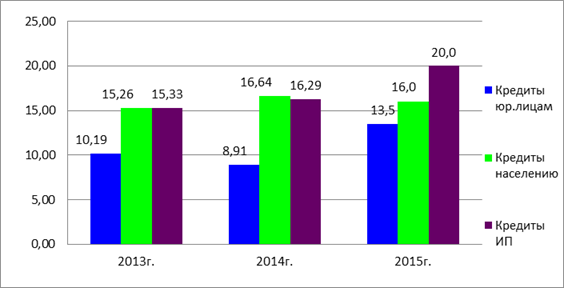

Рис. 12 Доходность кредитования в ПАО «ВТБ 24», млрд.руб.

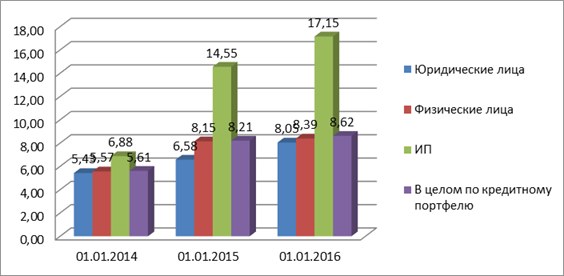

Рассматривая оценку доходности, в 2013 году стоит отметить, что одним из основных пунктов, который приносит доход, являются кредиты по «Физ. лицам». Их удельный вес составляет 70,32% от всего объема кредитов. Кредиты «юр.лицам» составляют 9,69%. Процентные доходы от продажи кредитов для «Юр. лиц» составили 10,19%, зато кредиты для «населения» приносят 15,26% от общего удельного веса.

В итоге доходность от кредитов для «Юр. лиц» составляет 10,19%, кредиты для «населения» 15,26%, кредиты «ИП» 3,86%.

Значительным изменением в 2014 году по сравнению с 2013 годом можно сразу же отметить изменения в удельном весе объема кредитов. Снова в нём преобладают кредиты для населения. Они составляют 83,32%.

Кредиты для «Юр.лиц» составляют 12,97%, а кредиты для «ИП» 3,71%.

В процентных доходах так же присутствуют значительные изменения. По сравнению с прошлым годом у Юр. лиц процентная доходность увеличилась и составила 7,4%. Зато по кредитам для населения удельный вес для процентных доходов вырос до 88,73%.

Незначительно изменился уд. вес для ИП.

В итоге доходность по кредитам «Юр.лицам» составила 8,91%, по кредитам населению 16,64%, для «ИП» 16,29.

В 2015 году уровень доходности в основном имеет тенденцию роста: Кредиты ИП увеличились на 4% и составили 20%; кредиты населению уменьшились на 0,6% и составили 16%; кредиты юр. лицам увеличились на 4,5% и составили 13,5%.

А это говорит о том, что доходность показывает нам насколько эффективно используются банковские продукты в данном коммерческом банке.

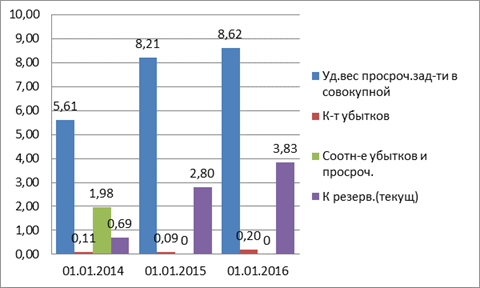

Рис. 13 Относительные показатели риска, %

Можно выделить несколько интересных изменений показателей. В первую очередь взглянем на соотношение убытков и просроченной задолженности. На протяжении с 01.01.2014 по 01.01.2015 происходит резкое снижение.

Коэффициент убытков снизился на 0,3%, коэффициент текущего резервирования снизился на 0,02 (отношение суммы резервных средств к объему оборотного капитала).

В 2015 году можно заметить, что все коэффициенты увеличились: коэффициент резервирования на 1%, коэффициент потерь на 0,11%, удельный вес просроченной задолженности в совокупной на 0,4%.