Практика применения российского и американского законодательства на примере АО «ПрайсвотерхаусКуперс Аудит»

В общем и целом, подводя итог данного параграфа, можно сделать вывод, что компания во всех аспектах осуществляемой ей деятельности следует законодательно установленным нормам. Особое место компания отводит корпоративной ответственности, выражаемой в том числе в строгом подходе к внутреннему контролю соблюдения внутренних стандартов, используя многоуровневую систему внутреннего контроля качества… Читать ещё >

Практика применения российского и американского законодательства на примере АО «ПрайсвотерхаусКуперс Аудит» (реферат, курсовая, диплом, контрольная)

В рамках данного параграфа мы рассмотрим процесс применения законодательства в области регулирования аудиторской деятельности на примере АО «ПрайсвотерхаусКуперс Аудит».

Для того чтобы перейти к подробному анализу деятельности компании с нормативно-правовой точки зрения, охарактеризуем её место на рынке аудиторских услуг.

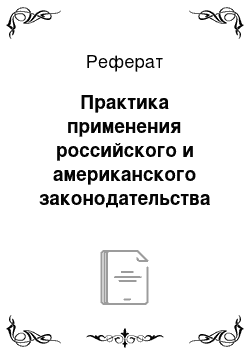

На сегодняшний день сеть международных компаний PricewaterhouseCoopers International Limited (далее PwC, ПвК), объединённых под одним брендом, является одной из крупнейших аудиторских сетей в мире в сфере предоставления аудиторских и ряда других услуг. О масштабах деятельности данной аудиторской компании и об уровне её ответственности можно судить, в первую очередь, по составу её клиентов. Так, анализируя состав клиентов международной сети PwC, можно отметить, что почти 84% компаний, входящих в рейтинг Fortune Global 500 Рейтинг 500 крупнейших компаний, основным критерием составления которого является совокупный объём выручки., являются клиентами этой аудиторской сети (рис. 4).

Рисунок 4 Компании рейтинга Fortune Global 500, являющиеся клиентами международной сети PwC.

Как видно на представленном выше рисунке, 16% компаний рейтинга являются клиентами международной сети PwC в области предоставления аудиторских услуг. Что составляет пятую часть всех компаний Fortune Global 500, являющихся клиентами компании. Применительно к Российской Федерации можно заметить, что 50% компаний рейтинга Эксперт-400 являются клиентами российской компании АО «ПрайсвотерхаусКуперс Аудит». Собственно, поэтому вопрос соблюдения данной компанией требований, установленных действующим законодательством, как в России, так и в мире в целом является более чем актуальным, поскольку напрямую затрагивает интересы общества в лице пользователей бухгалтерской (финансовой) отчётности.

Опираясь на рассмотренное в первых двух главах настоящей работы российское законодательство, а именно на статью 10 Закона об аудиторской деятельности, можно выделить две основных компоненты контроля: внешний контроль и внутренний. В целом на сегодняшний день вопрос эффективности осуществления контроля качества работы аудиторов является более чем значимым. Подтверждением этому может послужить тот факт, по итогам деятельности Совета по аудиторской деятельности РФ организация и осуществление внутреннего контроля качества работы аудиторов содержит достаточное количество недочётов и недостатков Контроль качества работы аудиторских организаций и индивидуальных аудиторов. Отчёт за 2014 г. // URL: http://minfin.ru/common/upload/library/2015/06/main/Otchet_o_kontrole_kachestva_2014.pdf (дата обращения 20.02.2016)., а потому требует пристального внимания не только со стороны государственных органов, но и аудиторский компании в частности.

Согласно пункту 2 всё той же статьи Закона аудиторская компания обязана соблюдать требования самого Федерального закона, стандартов аудита, Кодекса профессиональной этики и правил независимости аудитора. Рассмотрим, каким образом это применяется на практике.

В соответствии со статьёй 17 Федерального закона № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности» PwC является членом Аудиторской Палаты России (далее АПР). Именно данная саморегулируемая организация является одним из надзорных органов, осуществляющих внешний контроль качества предоставляемых компанией услуг.

Одним из инструментов подобного контроля со стороны указанной СРО является ряд мероприятий внешнего контроля качества работы аудиторских организаций и аудиторов, на основе которых делаются замечания и рекомендации по улучшению и усовершенствованию процесса осуществления внешнего аудита бухгалтерской отчётности. Так в соответствии с предоставленным СРО планом таких мероприятий на 2016 год План мероприятий внешнего контроля качества работы аудиторских компаний (индивидуальных аудиторов) и аудиторов — членов СРО АПР на 2016 год. — с. 9 // URL: http://sroapr.ru/docs/2016/plankk2016.pdf (дата обращения 20.02.2016). качество работы PwC в России будет оценено Комитетом по контролю качества АПР. Актуальным к рассмотрению в данном случае будет являться период с 2012 по 2015 гг. Ранее по итогам проверки в 2012 году компания уже получала положительный отзыв о качестве предоставляемых аудиторских услуг. Наиболее известным требованием, предъявляемым к аудиторам (в данном случае речь идёт не только о PwC, но и обо всех международных компаниях, ведущих аудиторскую деятельность на территории России) является то, что с недавнего времени составление рабочей документации при проведении аудита бухгалтерской отчетности, составленной по российским стандартам бухгалтерского учета должно осуществляться только на русском языке.

Что касается стандартизации предоставляемых услуг, то АПР в качестве нормативной документации СРО приняла действующие в настоящий момент федеральные стандарты аудиторской деятельности, Кодекс профессиональной этики, правила независимости аудиторов, не воспользовавшись законодательно установленным правом дополнения имеющихся стандартов.

Более детального рассмотрения требует анализ процесса осуществления внутреннего контроля качества предоставляемых услуг.

Внутренний контроль является достаточно сложным процессом и затрагивает все этапы проведения внешнего аудита: от утверждения клиента до подписания аудиторского заключения.

Неотъемлемым элементом осуществления аудиторской деятельности любой аудиторской компании и PwC в частности являются внутренние стандарты и Кодекс профессиональной этики. В PwC в качестве внутренних стандартов приняты законодательно установленные стандарты аудита в части методологии с доработками и комментариями, раскрывающими и регламентирующие внутренние процессы, протекающие в компании, и именуемые PwC Audit Guide. В частности, данные стандарты регламентируют не только непосредственный процесс осуществления аудита бухгалтерской (финансовой) отчётности, но и взаимодействие сотрудников в пределах компании и прочие стороны деятельности компании. Также в компании есть целый ряд внутренних документов, которые регулируют процессы, связанные с аудитом, неаудиторскими услугами, соблюдение принципов независимости и др. Так, в соответствии с принятыми в организации стандартами обязательно проведение периодической проверки отчётности техническим отделом методологии и одобрение оговорок в аудиторском заключении данным отделом и в некоторых случаях отделом риск-менеджмента компании. Кроме того, неотъемлемым пунктом внутренних стандартов является эффективность сотрудников, являющихся членами аудиторской команды, выражаемая в количестве затраченных на выполнение аудиторского задания часов. Последний из рассмотренных пунктов является одним из наиболее значимых, поскольку от эффективности каждого отдельного сотрудника зависит эффективность и финансовый результат компании в целом. Отсюда, собственно, и вытекают достаточно жёсткие требования к подбираемому персоналу. Обязательными в данном случае являются: уровень образования, знание английского языка на уровне Upper-Intermediate и т. д. Если продолжить рассмотрение вопроса, связанного с кандидатами, то в случае успешного прохождения конкурса на ту или иную должность, новый сотрудник подписывает ряд документов, содержащих, например, требования соблюдения конфиденциальности получаемой и анализируемой им информации. Что достаточно важно, рассматривая данный вопрос с позиции клиента. Нужно отметить, что данные нормативные документы разработанные в рамках компании, распространяют своё действие на всю международную сеть компаний PricewaterhouseCoopers, и США в данном случае не являются исключением.

Содержание как внутренних стандартов, так Кодекса профессиональной этики аудиторов, принятых в компании, являются конфиденциальной информацией, а потому проведение более детального их анализа не представляется возможным в рамках настоящей работы.

Анализируя саму процедуру внутреннего контроля соблюдения внутренних стандартов можно выделить две основных его составляющих, а именно регулярные проверки качества аудиторских проектов и проверки на выборочной основе на разных этапах осуществления проектов. Рассмотрим их более подробно.

Регулярные проверки качества аудиторских проектов. Данная процедура внутреннего контроля осуществляется только в рамках завершённого проекта внешнего аудита, а потому, в общем и целом является одной из наиболее строгих процедур контроля качества предоставляемых услуг.

Суть методологии проведения подобного контроля заключается в том, что для проверки привлекаются независимые сотрудники из других офисов международной сети PricewaterhouseCoopers International Limited. В таком случае основным требованием, предъявляемым к лицам, осуществляющим непосредственный контроль, является компетентность, т. е. понимание бизнеса клиента и тех условий, в которых он осуществляется. Одной из основных составляющих процедуры данной проверки является ротация. Другими словами, сотрудник, прошедший проверку в прошлом году, в настоящем году проверке не подвергается. Что позволяет в процессе проведения периодического контроля оценить профессиональные навыки большей части персонала компании.

Результатом такой проверки является составление опросника, на основе которого строится рейтинговая система степени соответствия осуществляемых в компании процедур внутренним стандартам компании, вследствие чего выводится общая оценка, на основе которой делается вывод о качестве предоставленных услуг с точки зрения соблюдения внутренних стандартов качества. Вследствие оценки результатов работы аудиторской команды в случае необходимости перечень мероприятий по улучшению характеристик деятельности аудиторов.

Следующей из выделенных процедур является проверка на выборочной основе на разных этапах осуществления проектов.

По существу данная процедура не имеет существенных отличий от предыдущего вида проверки. Основным отличием является то, что подобного рода контроль осуществляется в рамках не завершённого проекта, а непосредственно в процессе его реализации, например, на стадии планирования. Следовательно, отсутствуют строгие дисциплинарные последствия за незначительное несоответствие процесса реализации аудиторского проекта внутренним стандартам PwC. Напротив, в подобном случае у каждого члена аудиторской команды имеется возможность последовать рекомендациям контролёра, внести изменения и исправить несоответствия с целью повышения качества предоставляемых услуг.

Кроме того, важным аспектом повышения качества аудита и соответствия осуществляемых процедур нормативному законодательству является процедура утверждения клиента, оговоренная в разделе «Заключение договора оказания профессиональных услуг» разработанного IFAC Кодекса профессиональной этики в части, раскрывающей приемлемость отношений с клиентом. Наиболее общая характеристика подхода PwC к утверждению клиента заключается в составлении опросника, содержащего, в частности, оценку системы контролей клиента, анализ существующих оценочных суждений, прецедентов мошенничества со стороны предполагаемого клиента и наличия оговорок в аудиторских заключениях по итогам аудита прошлых лет. На основе составления опросника делается заключительная оценка вероятных угроз и её сопоставление с приемлемым уровнем. В случае неудовлетворительной оценки в соответствии с пунктом 2.18 Кодекса профессиональной этики аудиторов компания отказывается вступать в профессиональные отношения с рассматриваемым клиентом.

Особое место в системе нормативно-правового регулирования аудиторской деятельности в России занимают правила независимости аудиторов, поскольку тема независимости проходит красной нитью по всей системе и является гарантом объективности представленных в отчётности клиента данных. Применительно к PwC данные правила так же играют немаловажную роль в построении устойчивых профессиональных отношений с клиентом. В частности, это выражается в том, что прежде чем преступить к выполнению предполагаемого проекта аудитор обязан подтвердить свою независимость и отсутствие личной финансовой или прочей заинтересованности в результатах аудита бухгалтерской (финансовой) отчётности клиента. В противном случае, к выполнению обязанностей, связанных с таким клиентом, аудитор не допускается. Также предусмотрены внутренние процедуры по проверке изменений, которые могут произойти при проведении аудиторской проверки.

Анализируя последние изменения в российском законодательстве в области регламентирования аудита, а точнее введение профессионального стандарта «Аудитор», требования которого обязательны для исполнения с 1 июля 2016 года, то можно отметить, что известная на сегодняшний день корпоративная структура компании только на территории Российской Федерации будет претерпевать некоторые изменения.

В данном случае речь идёт о том, что такие привычные должности, как «консультант», «старший консультант» и т. д. отныне должны будут заменены на «помощник (ассистент) аудитора», «специалист» и т. д. При этом в стандарте вполне конкретно оговариваются требования, которым должен соответствовать сотрудник, занимающий ту или иную должность в компании. В том числе, речь идёт об уровне образования, необходимых знаниях и умениях, выполняемых в рамках аудиторского проекта функциях.

На данный момент с полной уверенностью говорить о том, какое влияние будут иметь подобные нововведения на результат деятельности компании, сказать довольно затруднительно. Но, судя по всему, данные изменения не столь существенны, если брать во внимание достаточно строгие требования к кандидатам. К тому же, если провести сравнительный анализ выполняемых каждым сотрудником функций в настоящее время с теми, которые указаны в рассматриваемом профессиональном стандарте, то отличия также незначительны.

Беря во внимание международный характер анализируемой аудиторской компании, следует отметить, что процесс построения системы внутреннего контроля качества предоставляемых аудиторских услуг, выражаемый в процессе осуществления внутреннего контроля протекающих внутри компании процессов, да и вообще сам процесс соблюдения требований нормативно-правового законодательства, в России и США мало отличаются. Но всё же имеющиеся отличия, в первую очередь, обоснованные теми отличиями в основополагающих законодательных актах, которые были рассмотрены нами в пункте 3.1.1 предыдущего параграфа.

Таким образом, вернёмся к анализу эффективности системы внутреннего контроля клиента. Как уже отмечалось, данная процедура применяется в случаях, регламентируемых Законом Сарбейнса-Оксли. Примером подобной меры может послужить аудиторское заключение «United Technologies Указанная компания является клиентом PricewaterhouseCoopers.». Согласно аудиторскому заключению Фрагмент аудиторского заключения представлен в Приложении 3. (рус. пер.) «Внутренний контроль корпорации — процесс, разработанный, чтобы обеспечить разумную гарантию относительно надежности финансовой отчетности и подготовки финансовой отчетности во внешних целях в соответствии с общепринятыми принципами бухгалтерского учета. Внутренний контроль корпорации над финансовой отчетностью включает ту политику и процедуры, которые (i) в разумных деталях, точно и справедливо отражают сделки и размещение активов корпорации; (ii) обеспечивают разумную гарантию, что сделки отражены в соответствующих периодах, что позволяет подготовить финансовую отчетность в соответствии с общепринятыми принципами бухгалтерского учета, и что операции, связанные с расходами корпорации, осуществляются только с разрешения управления и директоров корпорации; и (iii) обеспечивают разумную гарантию относительно предотвращения или своевременного обнаружения несанкционированного приобретения, использования, или размещения активов корпорации, которые могли бы оказать существенное влияние на финансовую отчетность United Technologies Corp. 2015 Annual Report Financial and Corporate Responsibility Performance // URL: http://2015ar.utc.com/assets/pdf/UTC_AR15_Annual_Report.pdf (дата обращения 17.04.2016).».

Как можно заметить из приведённого примера аудиторское заключение отражает не только мнение аудитора в отношении финансовой отчетности, но и мнение в отношении эффективности системы внутреннего контроля с точки зрения соблюдения действующего законодательства, но и предоставляет гарантию относительно внутренних процессов, обеспечивающих правильное функционирование системы в целом. При этом аудиторами обязательно делается оговорка о том, что они не несут ответственности за несоответствие системы внутреннего контроля предъявляемым требованиям в будущем, вызванное вследствие влияния различных факторов.

Для сравнения, на территории Российской Федерации в аудиторских заключениях, выпущенных PricewaterhouseCoopers подобного рода информация отсутствует. Этому есть вполне логичное объяснение. В первую очередь, это обусловливается спецификой осуществления российского аудита. Аудитор в соответствии с Правилом (стандартом) № 8. «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой бухгалтерской (финансовой) отчетности» в обязательном порядке должен понимать методику построения и функционирования системы внутреннего контроля организации-клиента, но требования, раскрывающего обязательный характер тестирования средств контроля, в российской практике аудита отсутствует.

На наш взгляд, это в некоторой степени является упущением российской системы. Поскольку в случае наличия подобных мер во многом удалось бы повысить качество предоставляемых аудиторских услуг, повысив ответственность бизнеса. Но у данного предположения есть обратная сторона, которая заключается в повышении стоимости предоставляемых услуг, что также имеет ряд негативных последствий не только для аудиторского рынка, но и для заинтересованного в аудите бизнеса.

В общем и целом, подводя итог данного параграфа, можно сделать вывод, что компания во всех аспектах осуществляемой ей деятельности следует законодательно установленным нормам. Особое место компания отводит корпоративной ответственности, выражаемой в том числе в строгом подходе к внутреннему контролю соблюдения внутренних стандартов, используя многоуровневую систему внутреннего контроля качества предоставляемых услуг, применяемую на различных этапах аудиторского проекта. Во многом подобная внутренняя политика PwC объясняется западными традициями ведения бизнеса, исторически заложенными в процессе становления и дальнейшего развития как каждой отдельного офиса, так и всей международной сети в целом. Собственно, поэтому и методика соблюдения требований действующего законодательства на территории Российской Федерации и других стран мало отличается, и может отличаться только в нескольких. Сопоставление российского и американского подходов на примере PwC показало одинаковый подход компании к концептуальным основам осуществления аудиторской деятельности вне зависимости от уровня развитости нормативно-правовой системы регулирования аудиторской деятельности государства, на территории которого осуществляется предоставление аудиторских услуг.

Сводная таблица сопоставления законодательных основ российского и американского подходов к регулированию аудиторской деятельности представлена в Приложении 2 к настоящей работе.