Учетная политика предприятия в целях бухгалтерского учета

Промежуточная бухгалтерская отчетность ООО «Лидер» формируется ежеквартально нарастающим итогом до 30 числа месяца, следующего за отчетным и состоит из бухгалтерского баланса и отчета о прибылях и убытках. Годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств, приложения к бухгалтерскому… Читать ещё >

Учетная политика предприятия в целях бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Ответственность за организацию бухгалтерского учета в ООО «Лидер» соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия (в соответствии с Федеральным законом от 6 декабря 2013 г. № 402-ФЗ «О бухгалтерском учете"Собрание законодательства РФ, 2013, № 50, ст. 7344.). Ведение бухгалтерского учета на предприятии возлагается на бухгалтерию.

Учет ведется по всем существующим направлениям деятельности предприятия.

Ведение учетных бухгалтерских регистров производится с использованием автоматизированной бухгалтерской программы «1С». Сводные отчетные документы изготавливаются на бумажных носителях по мере необходимости, но не реже чем 1 раз в квартал.

Источником бухгалтерского учета в организации являются:

- — Федеральный закон от 6 декабря 2013 г. № 402-ФЗ «О бухгалтерском учете»;

- — Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом МинФина России от 29 июля 1998 года № 34н (в редакции приказа Минфина от 24.12.2010 № 186нБюллетень нормативных актов федеральных органов исполнительной власти, 1998, № 23.);

- — действующее положение по Бухгалтерскому учету (ПБУ), в том числе ПБУ 12 008 «Об учетной политике организации»;

- — с рабочим планом счетов, сформированным на основе типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденным приказом МФ России от 31 октября 2000 г. № 94н, в редакции приказа МФ РФ от 08.11. 2010 № 38нФинансовая газета, 2000,.№ 47.

Аналитический учет ведется на субсчетах, кодировка которых устанавливается согласно особенностям бухгалтерского учета на предприятии.

Хозяйственные операции оформляются первичными документами, составленными по унифицированным формам согласно ФЗ о бухгалтерском учете, Положению по ведению бухгалтерского учета и отчетности в Российской Федерации, а также по формам в соответствии с отраслевыми нормами и обычаями делового оборота. Документы, по которым не предусмотрены типовые формы, разрабатываются ООО «Лидер» самостоятельно и оформляются отдельными приказами — приложениями к учетной политике. Документация хранится в соответствии с требованиями ст. ФЗ «О бухгалтерском учете» и ст. 313, 314 НК РФ, но не менее 5 лет.

Контроль над деятельностью бухгалтерии, соблюдением учетной политики, соответствием осуществляемых хозяйственных операций законодательству РФ, за движением имущества и выполнением обязательств осуществляется непосредственно главным бухгалтером.

Порядок выдачи наличных денежных средств под отчет оформляется отдельно приказом руководителя предприятия, согласованным с главным бухгалтером, с указание сроков отчетности о расходах и перечнем лиц, имеющих право получения денежных средств на хозяйственные расходы.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников предприятия. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. При отсутствии руководителя и главного бухгалтера документы могут быть подписаны уполномоченными на то лицами.

На предприятии производится обязательная инвентаризация. Ей подлежат следующие категории имущества и обязательств:

- — товары, материалы — на 1 декабря отчетного года;

- — денежные средства на счетах и в кассе — по состоянию на 31 декабря отчетного года;

- — расчеты по налогам и обязательным платежам в бюджет — по состоянию на 31 декабря отчетного года;

- — расчеты с дебиторами и кредиторами — по состоянию 31 декабря отчетного года, причем обязательной инвентаризации подлежат те расчеты, сальдо которых составляет не менее 5% от общей величины дебиторской или кредиторской задолженности, при этом сумма сверенной дебиторской (кредиторской) задолженности должна составлять не менее 90% от общей суммы;

- — расходы будущих периодов — по состоянию на 31 декабря отчетного года;

- — остатки по выданным и полученным займам, кредитам — по состоянию на 31 декабря отчетного года.

Однако процедура проведения инвентаризации в ООО «Лидер» не прописана в Приказе об учетной политике организации.

Промежуточная бухгалтерская отчетность ООО «Лидер» формируется ежеквартально нарастающим итогом до 30 числа месяца, следующего за отчетным и состоит из бухгалтерского баланса и отчета о прибылях и убытках. Годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств, приложения к бухгалтерскому балансу, которые формируются до 30 марта года следующего за отчетным, на образцах формах, приведенных в приложении к Приказу Минфина РФ от 22 июля 2010 г. № 66н Бюллетень нормативных актов федеральных органов исполнительной власти, 2010, № 35. При этом существенным является показатель, величина которого превышает пять процентов от валюты баланса.

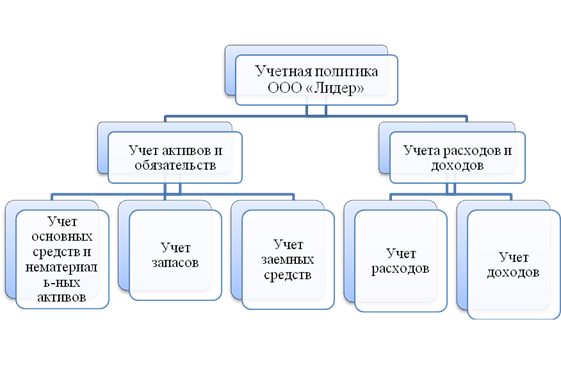

Объекты и их место в общей схеме бухгалтерского и налогового учета в ООО «Лидер» выглядят следующим образом (рисунок 2.6).

Рисунок 2.6 Состав и структура бухгалтерского и налогового учета в ООО «Лидер».

Далее в работе рассмотрен порядок бухгалтерского учета активов и обязательств в ООО «Лидер». Основными направлениями учета активов и обязательств на предприятии являются:

- — учет основных средств и нематериальных активов;

- — учет материально-производственных запасов;

- — учет заемных средств.

Учет основных средств и нематериальных активов.

Актив принимается к бухгалтерскому учету в качестве основного средства при выполнении условий, указанных в ПБУ 1/2008 плюс вновь приобретаемые активы, стоящие менее 20 000 р., относящиеся к офисной и / или компьютерной технике (мониторы, ксероксы, факсы, принтеры и пр.). Не относятся к основным средствам, а списываются на затраты по мере поступления в эксплуатацию прочие объекты стоимостью менее 20 000 рублей за единицу. Учет данных объектов на счетах 01 и 02 не осуществляется.

Основные средства принимаются к учету по первоначальной стоимости, включающей в себя всю сумму фактических затрат на приобретение, сооружение, изготовление основных средств без НДС:

- — сумм, уплачиваемых по договору поставщикам / подрядчикам;

- — затрат по приобретению, в том числе таможенных пошлин и сборов;

- — не возмещаемых налогов, уплачиваемых в связи с приобретением основных средств;

- — посреднических комиссий;

- — прочих затрат по приобретению.

Срок полезного использования основных средств в рамках одной амортизационной группы определяется предприятием самостоятельно в соответствии с положениями ст. 258 НК РФСобрание законодательства РФ, 2000, № 32, ст. 3340. и с учетом классификации основных средств, утвержденной Постановлением Правительства РФ № 1 от 01 января 2002 года, единообразно для целей налогового и бухгалтерского учета.

Инвентаризация объектов основных средств производится один раз в три года по приказу руководителя ООО «Лидер». Проведение инвентаризации чаще, чем в указанный период, осуществляется только руководителя в случаях исключительной производственной необходимости, которая должна быть подтверждена документально.

Учет материально-производственных запасов.

У ООО «Лидер» большая номенклатура товаров, реализация осуществляется, как правило, в розницуимелким оптом. При оприходовании товаров иногда выявляется пересортица или брак, что влечет возврат части товара поставщикам. Поэтому обществу удобнее вести учет по каждому наименованию (номенклатурному номеру).

При этом материально — производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости их приобретения (заготовления.), включая расходы по заготовке, доставке, кроме случаев, когда они включены в стоимость товара по условиям договора.

Учет сырья и материалов ведется на счете 10.

Товары, приобретаемые для продажи, учитываются по фактической стоимости их приобретения на счете 41.

Готовая продукция учитывается на счете 43 по фактической производственной себестоимости.

При отпуске товаров ООО «Лидер» оценивает товары способом ФИФО (по себестоимости первых по времени приобретения товаров). Товары списываются в той последовательности, в которой они приобретены. Товары из последующих партий не списываются, пока не израсходована предыдущая. Товары при отгрузке оцениваются по фактической себестоимости первых по времени приобретения, а остаток товаров на конец месяца оценивается по себестоимости последних по времени приобретения.

Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включаются в стоимость приобретенных товаров. Счета 15 и 16 для учета МПЗ не используются.

Учет заемных средств.

Ведется в соответствии с ПБУ на счете 66 (краткосрочные займы и кредиты), 67 (долгосрочные займы и кредиты). Начисление процентов по полученным займам и кредитам организация производит в соответствии с порядком, установленным в договоре займа и (или) кредитном договоре и признает расходами того периода, в котором они произведены.

Задолженность по полученным займам и кредитам показывается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров.

Проценты по займам и кредитам отражаются на субсчетах 66, 67 счета в зависимости от срока обязательства. Данные расходы отражаются в бухгалтерском учете как прочие расходы.

Далее рассмотрим порядок бухгалтерского учета доходов и расходов в ООО «Лидер». Основными направлениями учета доходов и расходов на предприятии являются:

- — учет расходов;

- — учет доходов.

Учет расходов. В целях бухгалтерского учета расходы признаются согласно ПБУ «Расходы организации» в том отчетном периоде, в котором они имели место, независимо от факта выплаты денежных средств.

Для целей бухгалтерского учета расходы, связанные с реализацией продукции, работ, услуг (расходы по обычным видам деятельности), учитываются на счетах 20,26, кроме коммерческих расходов, учитываемых на счете 44 «Расходы на продажу».

В Плане счетов бухгалтерского учета прямые и косвенные расходы отражаются на счетах 20, 23. (Кроме расходов по счету 26 — они списываются на счет 90.8 единовременно).

Для целей бухгалтерского учета к производственным расходам, учитываемым на счете 20, относятся:

- — прямые расходы, связанные непосредственно с отпуском продукции, выполнением работ и оказанием услуг, которые списываются на счет 20 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.;

- — расходы вспомогательных производств, которые списываются со счета 23, Счет 20 имеет субсчета в разрезе видов основных расходов:

- 20.1 Оплата труда;

- 20.2 Электроэнергия;

- 20.3 Амортизация ОС;

- 20.4 Расходы на текущий ремонт основных средств;

- 20.5 Расходы на капитальный ремонт основных средств;

- 20.6 Расходы, не уменьшающие налогооблагаемую базу по налогу на прибыль;

- 20.7 Прочие расходы;

- 20.7.1 Коммунальные платежи;

- 20.7.2 Газация;

- 20.7.3 ГСМ;

- 20.7.4 Иные Прочие расходы;

Расходы на ремонт отражаются на счете 20 следующим образом:

- — счет 20.5. — расходы на текущий ремонт, списываются единовременно в текущем периоде;

- — счет 20.6. — расходы на капитальный ремонт, списываются единовременно в текущем периоде.

Все расходы капитального характера, связанные с реконструкцией, переоборудованием, модернизацией основных средств, учитываются на счете 08. Они капитализируются, увеличивают стоимость основных средств при полном их окончании, документально подтвержденными актами выполненных работ. Этот принцип применяется и в бухгалтерском, и в налоговом учете.

Для целей бухгалтерского учета себестоимость реализации товаров (услуг) учитывается на счете 90 с разделением насубсчета:

- 90.2.1 — Себестоимость продаж, не облагаемая налогом на прибыль;

- 90.2.2 — Себестоимость продаж, облагаемая налогом на прибыль;

Каждый из указанных счетов разбивается насубсчета по основным видам расходов предприятия, с выделением на них субконто по контрагентам, то есть: 90.2.1.1 — Оплата труда (виды субконто-3: согласно внутреннему справочнику субконто «Контрагенты»).

Для целей бухгалтерского учета к общехозяйственным расходам, учитываемым на счете 26, относятся следующие виды расходов:

- — административно-управленческие расходы;

- — содержание общехозяйственного персонала;

- — амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- — арендная плата за помещения общехозяйственного назначения;

- — расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

- — другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Общехозяйственные расходы со счета 26 прямо списываются в расходы текущего периода со списанием на счет 90.8. и отражаются в бухгалтерской отчетности по строке «Управленческие расходы».

В целях бухгалтерского учета на счете 97 «Расходы будущих периодов» учитываются следующие предоплаченные расходы:

- — по аренде (лизингу) автомобилей;

- — по лицензиям и сертификатам продукции;

- — по страхованию имущества, в том числе арендуемых автомобилей;

- — по оплате отпусков будущего периода (включая налоги и отчисления).

Указанные расходы списываются равномерно, равными долями, в течение всего периода, к которому они относятся, на счета расходов либо 91.2 «Прочие расходы», а при невозможности отнесения данных расходов в уменьшение налогооблагаемой базы по налогу на прибыль, — на счет 91.3 «Прочие расходы, не принимаемые в целях налогообложения». Целью такого отнесения предоплаченных расходов на счет 97 является необходимость равномерного и своевременного списания расходов, связанных с производством и реализацией услуг, именно в том периоде, к которому они относятся, независимо от факта выплаты денежных средств, что важно для налогового учета этих расходов.

Расходы на оплату труда учитываются в бухгалтерском учете на счетах 20, 23. 29 или 26 в зависимости от характера работы, выполняемой сотрудником ООО «Лидер».

Заработная плата начисляется ежемесячно в рублях исходя из должностного оклада работника, указанного в трудовом контракте (договоре) либо договоре гражданско-правового характера. На счетах расходов (20, 23,26, 29) отражается начисление заработной платы по следующим категориям работников: постоянный персонал, временный персонал, административный персонал, временный административный персонал.

В состав расходов на оплату труда включаются все виды компенсаций и выплат, предусмотренных трудовыми договорами (контрактами), а также: суммы социальных выплат и взносов на пенсионное страхование, медицинское страхование и страхование жизни сотрудников, материальная помощь, премии и прочие аналогичные расходы.

Характерно, что ООО «Лидер» не создает резервов предстоящих расходов и платежей, а также резервов по сомнительным долгам и прочих дополнительных резервов.

Имеющиеся на балансе остатки по счетам 82, 83 не могут быть использованы на покрытие текущих расходов и не подлежат изменению, кроме случаев, предусмотренных в инструкции по применению Плана счетов, а именно — решений учредителей об увеличении уставного капитала или решения о погашении облигаций ООО, либо по результатам выбытия основных средств, по которым производилась переоценка.

Учет доходов.

В целях бухгалтерского учета доходы признаются при наличии условий, указанных в п.п. 12−16 ПБУ 1/2008 «Доходы организации». Выручка от реализации услуг учитывается на счете 90 с разделением насубсчета:

- 90.1.1 — Выручка, не облагаемая налогом на прибыль;

- 90.1.2 — Выручка, облагаемая налогом на прибыль;

Каждый из указанных счетов разбивается насубсчета по основным видам выручки предприятия.

Для целей бухгалтерского учета все прочие доходы, в том числе доходы от сдачи имущества в аренду, учитываются на счете 91.1 с разделением их на соответствующие субконто с описанием характера доходов. Однако при систематическом получении доходов от аренды такие доходы признаются доходами от обычных видов деятельности, отражаемыми по кредиту счета 90 «Продажи».

Способ отражения в учете выполнения работ (услуг) по долгосрочным договорам избирается при заключении каждого конкретного договора. Выручка от реализации услуг признается в бухгалтерском учете и отражается на счете 90 при наличии условий, указанных в п.п. 12−14 ПБУ «Доходы организации» и в целях налогового учета — по правилам признания выручки для целей налогообложения, указанным в ст. 271 НК РФ. Выручка от предоставления за плату во временное пользование своих активов отражается на счете 91.1 Прочие доходы и признается также при наличии условий, указанных в п.п. 12−16 ПБУ 9/99 «Доходы организации», кроме случаев, когда такая деятельность носит систематический характер и материальна по сумме.

Таким образом, учетная политика в ООО «Лидер» является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета. Основными элементами учетной политики являются: рабочий план счетов; формы первичных документов, необходимых для оформления хозяйственных операций; формы документов для внутренней отчетности; порядок проведения инвентаризации; методы оценки активов и обязательств; правила документооборота и технология обработки учетной информации; другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики. По большей части бухгалтерский учет в ООО «Лидер» ведется в соответствие с налоговым учетом. Поэтому учетная политика в целях налогообложения по большинству основных аспектов идентична учетной политике в целях бухгалтерского учета. Однако имеются и некоторые различия, которые будут отражены в следующем параграфе.