Организация учета затрат в ООО «Домус Мебель»

Счет 26 «Общехозяйственные расходы» используется в организации для отражения расходов связанных с управленческой деятельностью. В конце месяца счет 26 закрывается на 90, т. е. в учете будет следующая запись: Дт 90 Кт 26. Затраты по данному счету находят отражение в аналитических (Приложение 13) и сводных регистрах (Приложение 14). Все затраты производимые в организации связанные… Читать ещё >

Организация учета затрат в ООО «Домус Мебель» (реферат, курсовая, диплом, контрольная)

Малые предприятия должны осуществлять бухгалтерский учет в соответствии с общими методологическими основами, устанавливаемыми Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкцией по его применению. Вместе с тем применение всех счетов раздела «Затраты на производство» малым предприятиям, имеющим относительно простую организационную структуру производства и управления, нецелесообразно. В данном случае можно ограничиться двумя счетам:

- · 20 «Основное производство». Предназначен для отражения затрат, связанных с выпуском продукции, выполнением работ и оказанием услуг.

- · 26 «Общехозяйственные расходы». На нем объединяются общехозяйственные затраты связанные с осуществлением управленческой деятельности в организации.

- · 44 «Расходы на продажу». Предназначен для отражения затрат, связанных с продажей продукции, выполнением работ, оказанием услуг. (Приложение 2)

Это обусловлено следующими факторами:

- · простая технология производства, специализация на производстве однородной продукции и как следствие отсутствие собственных вспомогательных производств и обслуживающих хозяйств;

- · незначительные расходы на ремонт основных средств и другие единовременные (разовые) затраты.

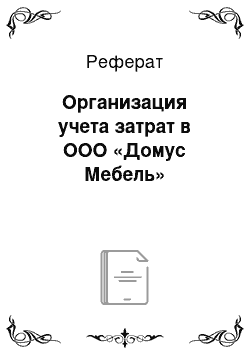

Все затраты производимые в организации связанные с производственным процессом собираются на счете 20 «Основное производство». Этот счет является активным. По дебету счета отражаются фактические затраты на производство продукции. По кредиту фактическая себестоимость произведенной продукции.

Типовые операции по счету 20 могут быть представлены в виде рисунка:

Счет 20 «Основное производство».

Рис. 2. Схема счета 20

Затраты по счету 20 отражаются в карточке счета 20 (Приложение 3) на основании первичных документов и в журнале-ордере и ведомости по счету 20 (Приложение 3).

Например, 26.11.08 были переданы материалы со склада в производство: Дт 20 Кт 10 — 61 400,43 руб. (Приложение5, 6).

Начислена заработная плата производственным рабочим: Дт 20 Кт 70 — 31 050,00 руб. (Приложение 7).

Начислен ЕСН: Дт 20 Кт 69 -2481,5 руб. (Приложение 8).

Таблица 1. Производственные расходы ООО «Домус Мебель» за 4 квартал 2008 года.

№. п/п. | Наименование статей расходов. | Сумма расходов. (руб.). | Номер приложения (журнала-ордера и т. п.) из которого взята данная сумма расходов. | Классификация затрат. |

1. | Материальные затраты. | 80 607,12. | Журнал-ордер и ведомость по счету 10 (Приложение 9). | Переменные, текущие. |

2. | Затраты на оплату труда производственных рабочих. | 70 900,00. | Журнал-ордер и ведомость по счету 70 (Приложение 10). | Переменные, текущие. |

4. | Единый социальный налог на з/пл. обслуживающего персонала. | 4963,00. | Карточка счета 69. (Приложение 11). | Переменные, текущие. |

5. | Затраты на аренду помещения. | 15 000,00. | Карточка счета 60. (Приложение 12). | Постоянные, текущие. |

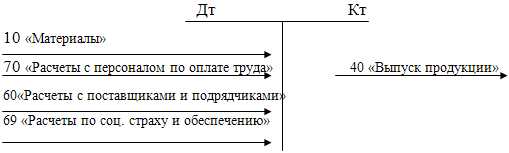

Счет 26 «Общехозяйственные расходы» используется в организации для отражения расходов связанных с управленческой деятельностью. В конце месяца счет 26 закрывается на 90, т. е. в учете будет следующая запись: Дт 90 Кт 26. Затраты по данному счету находят отражение в аналитических (Приложение 13) и сводных регистрах (Приложение 14).

Основная корреспонденция счета 26 представлена на рисунке 3:

Счет 26 «Общехозяйственные расходы».

Рис. 3. Схема счета 26

Например, была выдана сумма подотчет на покупку канцелярских товаров на сумму 1800 руб.: Дт 26 Кт 71 (Приложение 15).

Таким образом, мы можем классифицировать общехозяйственные затраты организации по различным признакам в таблице:

Таблица 2. Общехозяйственные расходы ООО «Домус Мебель» за 4 квартал 2008 года.

№ п/п. | Наименование расходов. | Сумма расходов (руб.). | Номер приложения из которого взята данная сумма расходов. | Классификация. |

1. | З/п управленческого персонала. | Журнал-ордер и ведомость по счету 70 (Приложение10). | Постоянные, текущие. | |

2. | ЕСН управленческого персонала. | Карточка счета 69 (Приложение 11). | Постоянные, текущие. | |

3. | Выдача под аванс на нужды бухгалтерии. | Карточка счета 26 (Приложение 13). | Постоянные, единоразовые. |

Счет 44 «Расходы на продажу» предназначен для отражения расходов связанных с реализацией продукции. (Приложение 2) В ООО «Домус Мебель» на 44 счет относят расходы, связанные с транспортировкой продукции к покупателю. При данной операции выполняется следующая запись:

Дт 44 Кт 76- 2407,5- отражены транспортные расходы организации Данные расходы мы можем классифицировать как постоянные, и единоразовые.

Расходы совершаемые в организации должны быть подтверждены первичными учетными документами. Их мы можем представить в таблице:

Таблица 3. Первичные документы по учету затрат, используемые в ООО «Домус Мебель».

Наименование расходов (затрат). | Первичные документы. | Особенности учетной политики. |

1. Материальные затрат. | Требование-накладная на отпуск материалов в производство (Приложение 5,6). | Материалы в ООО «Домус Мебель» приходуются по фактической стоимости. Для учета материалов используется счет 10. |

2. Затраты на оплату труда. | Платежная ведомость (Приложение 7). | В ООО «Домус Мебель» применяется сдельная форма оплаты труда. |

3. Затраты на социальные отчисления. | Бухгалтерская справка-расчет. | ЕСН начисляется в размере 26% от з/п каждого работника предприятия. |

4. Арендная плата. | Договор аренды. | Учитывается на счете 20. |

5. Выдача денежных средств под отчет. | Авансовый отчет. (Приложение 15). | В ООО «Домус Мебель» определены работники, которым могут быть выданы деньги под отчет. |

6. Транспортные расходы. | Договор на оказание услуг сторонними организациями. | Относятся на 44 счет. |