Функционирование сельского хозяйства Украины в условиях ВТО

В результате, к концу имплементационного периода (2013г.) средняя ставка связанного тарифа по агропродовольственной продукции должна составить 10,1%, в то время как «защита аграрного рынка ЕС составляет 19,5%, Канады — 18%, Турции — 41,7%, Швейцарии — 43,5%, Норвегии — 55,8%. Польша при вступлении в ВТО получила право на 52% тариф по сельскому хозяйству, Венгрия — 22%, а Румыния — 98%» (в России… Читать ещё >

Функционирование сельского хозяйства Украины в условиях ВТО (реферат, курсовая, диплом, контрольная)

Аннотации

В статье рассматриваются проблемы и перспективы функционирования сельскохозяйственного производства Украины в условиях ВТО, показано изменение структуры экспорта и импорта, а также изменение механизмов государственной поддержки сельскохозяйственных товаропроизводителей.

Ключевые слова: ВТО, внешнеторговое регулирование, экспорт, импорт, пошлина, субсидирование, государственная поддержка.

Operation of agriculture of Ukraine in the WTO

The article discusses the problems and prospects of functioning agricultural production in Ukraine in the WTO, shows the change in the structure of exports and imports, as well as changing the mechanisms of state support for agricultural producers.

Keywords: WTO, foreign trade regulation, exports, imports, duties, subsidies, government support.

16 мая 2008 г. Украина стала 152 членом Всемирной торговой организации. Этому предшествовал 15 летний переговорный процесс, который завершился активными действиями в 2008 г. Однако ускорение переговорного процесса привело к тому, что Украина приняла крайне невыгодные для себя обязательства при вступлении в ВТО.

Анализ изменений аграрной политики, ассортимента механизмов ее реализации и объем финансовых ресурсов на ее обеспечение целесообразно проводить в нескольких плоскостях:

- — внешнеторговое регулирование

- -внутренняя государственная поддержка аграрных товаропроизводителей сельскохозяйственный торговый импорт

Ускоряя процесс вступления Украины в ВТО, руководство страны пошло на беспрецедентное сокращение импортных пошлин на ввозимое сельскохозяйственное сырье и продовольствие, причем основная часть ставок обнулялась уже в 2009 г., остальные должны были сокращены или ликвидированы в 2010;2011гг.

В результате, к концу имплементационного периода (2013г.) средняя ставка связанного тарифа по агропродовольственной продукции должна составить 10,1% [2], в то время как «защита аграрного рынка ЕС составляет 19,5%, Канады — 18%, Турции — 41,7%, Швейцарии — 43,5%, Норвегии — 55,8%. Польша при вступлении в ВТО получила право на 52% тариф по сельскому хозяйству, Венгрия — 22%, а Румыния — 98%» [6] (в России имплементационный период заканчивается в 2016 г., и к этому времени связанный тариф составит 10,8%[3 ]).

Следует отметить, что эти меры защиты внутреннего рынка Украины распространяются в рамках режима наибольшего благоприятствования на страны-члены ВТО. В отношении государств, не вошедших во Всемирную торговую организацию, она вправе применять иные ставки таможенных пошлин и количественные ограничения (квоты). Поэтому простая средняя ставка импортных пошлин на сельскохозяйственное сырье и продовольствие в 2011 г. составила 11,0% а в рамках режима наибольшего благоприятствования — 9,5%.

Однако Украина предусмотрела возможность защиты отдельных товарных линий по сельскохозяйственному сырью и продовольствию. В частности, к защищенным товарам относятся сахар, свинина и мясо домашней птицы. По ним предусмотрено сохранение импортных тарифов, но они снизятся до 2/3 — ¼ от уровня, действовавших до вступления страны в ВТО.

В частности, установлена квота на импорт тростникового сахара (по 260 тыс. тонн в 2008;2009гг., 267,8 тыс. тонн ежегодно с 2010 г.). В рамках квоты сахар облагается по ставке 2%, внеквотная продукция подлежит обложению по ставке 50%. Однако учитывая высокий уровень самообеспеченности сахаром, квота ни разу не была выбрана в полном объеме.

Другим продуктом, попавшим под режим наиболее чувствительных товаров, стали семена подсолнечника и подсолнечное масло. По ним максимальный размер импортных пошлин установлен на уровне 30%, хотя 11% поставок продукции этой группы ввозятся вообще на беспошлинной основе.

Таблица 1 — Ставки импортных пошлин на основные группы сельскохозяйственных товаров Составлено по данным WorldTariffProfiles 2012. // URLwww.wto.org/statistics.

Группы сельскохозяйственной продукции. | Конечные ставки, %. | В рамках режима наибольшего благоприятствования, %. | ||||

средние. | максимальные. | средние. | максимальные. | беспошлинно В процентах от объема импорта. | ||

Животноводческая продукция. | 13,0. | 20,0. | 11,0. | 20,0. | 9,0. | |

Молочная продукция. | 10,0. | 10,0. | 10,0. | 10,0. | ||

Овощи и фрукты. | 13,1. | 20,0. | 9,9. | 20,0. | 18,9. | |

Кофе, чай. | 5,8. | 20,0. | 5,8. | 35,4. | ||

Зерновые и продукты их переработки. | 12,7. | 20,0. | 12,6. | 20,0. | 3,8. | |

Семена подсолнечника и растительные масла. | 10,7. | 30,0. | 8,2. | 30,0. | 21,5. | |

Сахар и кондитерские изделия. | 17,5. | 50,0. | 17,5. | 50,0. | ||

Хлопок. | 1,4. | 5,0. | 1,4. | 5,0. | 40,0. | |

Прочая с.-х. продукция. | 7,6. | 20,0. | 5,5. | 20,0. | 45,0. | |

Вместе с тем, необходимо учитывать тот факт, внутренние цены Украины на сельскохозяйственное сырье и продовольствие по значительной части товарных позиций ниже мировых и, тем более, цен ЕС. Например, в 2011 г. они были в среднем на 5% меньше, чем так называемые цены на границе (в 2006 г. — на 15%). Поэтому национальный рынок не привлекателен для импортеров качественной агропродовольственной продукции.

Одновременно, экспорт становится крайне привлекательным для украинских сельскохозяйственных производителей. Поэтому в рамках ВТО страна продолжает сохранять экспортные пошлины на некоторые виды продукции, хотя они и подлежат постепенному сокращению. Так, этот налог сохраняется в отношении семян подсолнечника (снижаются с 14% до 10% в 2012 г.), живой скот (снижаются с 50% на 5% ежегодно до достижения 10% в 2016 г.), шкуры животных (снижаются с 30% на 1% в год до достижения 20% в 2018 г.).

Также, согласно условиям вступления, Украина согласилась не субсидировать агропродовольственный экспорт, хотя эти механизмы и раньше не применялись ввиду отсутствия резкого перепроизводства и затоваривания внутреннего рынка продовольствия и сельскохозяйственного сырья, более высоких цен на мировом рынке.

Серьезным изменениям подлежали количественные ограничения внешнеторгового регулирования товаропотоков агропродукции. В частности, Украина вязла на себя обязательства не использовать защиту внутреннего рынка посредством установления квот на экспорт и импорт сельскохозяйственной продукции (за исключением квоты на импорт сахара и его производных). В действительности же, ей пришлось использовать этот механизм сразу после вступления в ВТО в 2008 г. в отношении экспорта зерновых, а затем повторить эту процедуру в 2010 г. Аргументы власти были вполне убедительны, поскольку в эти годы отмечалось резкое падение внутреннего производства, обусловленное засухой. В таких случаях правила ВТО позволяют использовать временные квоты для сохранения продовольственной безопасности страны.

Резюмируя отметим, что при вступлении в ВТО Украина пошла на столь значительное открытие внутреннего агропродовольственного рынка, что это не могло не сказаться на его состоянии и экономическом положении сельскохозяйственных производителей.

В результате этих мер, объем экспорта сельскохозяйственной продукции из Украины в 2012 г. увеличился по сравнению с 2005 г. в 4,15 раза (табл. 2).

Таблица 2 — Объем и структура экспорта сельскохозяйственной продукции УкраиныСоставлено по данным СільськегосподарствоУкраїни: статистичнийзбірник за 2012 рік. — Київ, 2013. — 392 с.

Виды продукции. | 2005 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | |

Продукция сельского хозяйства, всего. | 4304,8. | 9514,9. | 9936,0. | 12 804,1. | 17 880,6. | |

в т.ч. | ||||||

животноводства. | 732,0. | 596,0. | 771,4. | 936,6. | 961,3. | |

растениеводства. | 1694,8. | 5034,9. | 3976,2. | 5532,0. | 9213,9. | |

Масложировая продукция растительного и животного происхождения. | 587,2. | 1796,0. | 2617,3. | 3396,4. | 4211,5. | |

Готовые пищевые продукты. | 1290,8. | 2088,0. | 2571,1. | 2939,1. | 3493,9. | |

Структура экспорта, %. | ||||||

Продукция сельского хозяйства, всего. | 100,00. | 100,00. | 100,00. | 100,00. | 100,00. | |

в т.ч. | ||||||

животноводства. | 17,00. | 6,26. | 7,76. | 7,31. | 5,38. | |

растениеводства. | 39,37. | 52,92. | 40,02. | 43,20. | 51,53. | |

масложировая продукция растительного и животного происхождения. | 13,64. | 18,88. | 26,34. | 26,53. | 23,55. | |

готовые пищевые продукты. | 29,99. | 21,94. | 25,88. | 22,95. | 19,54. | |

Максимальный темп роста показывают группы растениеводческой продукции (5,4 раза) за счет зерновых культур и масложировой продукции — 7,2 раза. Это обусловлено лидирующими позициями страны в производстве и экспортной реализации пшеницы, ячменя и кукурузы (в первом случае), а также подсолнечного масла, по объемам реализации которого Украина стала крупнейшим мировым экспортером (во второй позиции).

В результате меняется и структура экспорта: лидеры по темпам роста показывают увеличение своих долей, а аутсайдеры — сокращение.

Импорт сельскохозяйственной продукции традиционно меньше экспорта, поэтому Украина считается нетто-экспортером (табл. 3). В целом, в 2012 г. он был больше уровня 2005 г. в 2,8 раза. Больше всего увеличился ввоз растениеводческой продукции за счет овощей и фруктов (в 4,6 раза). Причем тревогу вызывает то обстоятельство, что растет импорт не только экзотических для страны фруктов и овощей, но и традиционных огурцов, томатов, персиков, вишни и абрикосов. Вторую позицию по темпам роста показывает группа животноводческой продукции, увеличившаяся в 3,4 раза. Минимальный рост наблюдается по группе масложировой продукции — 2 раза.

Таблица 3 — Объем и структура импорта сельскохозяйственной продукции УкраиныСоставлено по данным: СільськегосподарствоУкраїни: статистичнийзбірник за 2012 рік. — Київ, 2013. — 392 с.

Виды продукции. | 2005 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | |

Продукция сельского хозяйства, всего. | 2683,9. | 4936,0. | 5763,5. | 6346,7. | 7519,7. | |

в т.ч. | ||||||

животноводства. | 499,6. | 1267,5. | 1242,0. | 1035,4. | 1718,4. | |

растениеводства. | 525,5. | 1259,9. | 1563,9. | 1815,9. | 2429,7. | |

Масложировая продукция растительного и животного происхождения. | 204,1. | 374,3. | 451,6. | 468,7. | 406,3. | |

Готовые пищевые продукты. | 1454,7. | 2034,3. | 2506,1. | 3026,7. | 2965,4. | |

Структура импорта, %. | ||||||

Продукция сельского хозяйства, всего. | 100,00. | 100,00. | 100,00. | 100,00. | 100,00. | |

в т.ч. | ||||||

животноводства. | 18,62. | 25,68. | 21,55. | 16,31. | 22,85. | |

растениеводства. | 19,58. | 25,53. | 27,13. | 28,61. | 32,31. | |

масложировая продукция растительного и животного происхождения. | 7,60. | 7,58. | 7,84. | 7,38. | 5,40. | |

готовые пищевые продукты. | 54,20. | 41,21. | 43,48. | 47,69. | 39,43. | |

В результате происходит изменение структуры импортируемой продукции. Так, четко выражена тенденция роста удельного веса группы растениеводческой продукции за счет сокращения долей, приходящихся на масложировую продукцию и продовольственные товары.

Таким образом, если использовать методику ЕС определения уровня продовольственной безопасности страны, Украину можно отнести к группе стран с абсолютной безопасностью, поскольку сальдо экспорта — импорта сельскохозяйственного сырья и продовольствия традиционно положительно и показывает устойчивую динамику роста (рис.1).

Рисунок 1 — Динамика экспорта, импорта и сальдо внешнеэкономической торговли сельскохозяйственной продукцией Рассчитано и составлено по данным СільськегосподарствоУкраїни: статистичнийзбірник за 2012 рік. — Київ, 2013. — 392 с.

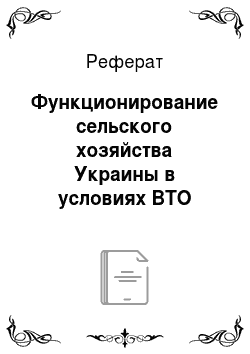

Возникает объективный вопрос: если экспорт сельскохозяйственного сырья и продовольствия растет быстрее импорта, ситуацию можно назвать благоприятной для этой страны? Однако необходимо учитывать соотношение между темпами роста показателей внешнеторговой деятельности в аграрной сфере и динамикой цены на сельскохозяйственную продукцию в сочетании с изменениями в уровне доходов населения, выраженных в их покупательной способности (рис. 2).

Рентабельность сельскохозяйственного производства в целом и темп прироста цен по сравнению с результатами прошлого года связаны между собой на среднем уровне (r = 0.4), но если анализировать эти показатели в разрезе отраслей, можно обнаружить, что они прямо и достаточно тесно связаны между собой в растениеводстве (r = 0.72), в то время как с животноводством наблюдается обратная зависимость (r = -0,28).

Представляется, что основная проблема функционирования украинского АПК заключается в конфликте интересов первичных товаропроизводителей, нацеленных на свои экспортные возможности реализовать продукцию по ценам не ниже среднемировых, а, в идеале, по ценам ЕС и США, и покупательной способностью отечественных потребителей.

Рисунок 2 — Рентабельность и темп прироста цен на продукцию сельского хозяйства.

Стремясь не усугублять этот конфликт интересов, властные органы пытались пойти на установление минимальных гарантированных цен, но очевидно, что национальные потребители не в силах конкурировать с гражданами развитых стран за финансовый доступ к качественному продовольствию и сельскохозяйственному сырью.

Кроме того, экспортеры, пытаясь нарастить объем вывозимой продукции, шли на нарушение технологий производства, хранения, переработки и транспортировки продукции, предназначенной на экспорт. В результате возникали конфликты внутри стран ВТО. Например, по поводу антибиотиков в меде, запрещенных препаратов в зерне (Египет вернул всю партию), мясе, подсолнечном масле и т. д.

Приняв во внимание свои низкие бюджетные возможности, в 2012 г. Украина обратилась в координационный совет ВТО с просьбой в рамках статьи XXVIII GATT 1994. о пересмотре 371 тарифной позиции, из которых 227 относится к группе агропродукции.

" Руководство Украины называет эту заявку вынужденной из-за того, что отечественные максимально возможные тарифные позиции на сегодня являются меньшими, чем у других стран-членов ВТО. В ЕС эту заявку назвали беспрецедентной за всю историю существования ВТО иожидают, что Украина отзовет свою заявку" [6]. В свою очередь, ВТО считает Украину проблемным участником, обуславливая это тем, что за всю историю ВТО подобного прецедента не было Стремясь защитить потребителей и производителей сельскохозяйственной продукции от влияния высоких мировых цен на фоне низкой покупательной способности, государственная аграрная политика страны предусматривает несколько механизмов внутренней поддержки национальных товаропроизводителей. Наиболее весомыми среди них можно назвать:

- 1. Ценовые интервенции через Государственный Аграрный Фонд, поддерживающий минимальные внутренние цены на зерно, сахар, сельскохозяйственную и пищевую продукцию, занимающийся форвардными контрактами, производством и оптовой продажей муки, реализацией дизельного топлива и минеральных удобрений.

- 2. Поддержка минимальных цен на сырое молоко.

- 3. Квоты на сбыт сахара, аналогичные применяемым в США. Но на практике реализовать этот механизм удалось только в 2010 г., поскольку в 2011 г. и 2012 г. квоты были сокращены по причине высоких урожаев одновременно с минимальными ценами в пределах квоты. Из-за этого импорт тростникового сахара почти не производился.

- 4. Субсидии на тонну продукции не играют существенной роли в поддержке аграрных товаропроизводителей по причине ограниченных бюджетных возможностей, но частично компенсируется посредством возмещения части НДС, причитающегося переработчикам и потребителям сельскохозяйственной продукции.

- 5. Возврат НДС на приобретенные средства производства аграрными товаропроизводителями. Этот механизм не используется в аграрной политике России, но представляется весьма актуальным для нее.

- 6. Льготные кредиты и гранты, ориентированные на пополнение и модернизацию внеоборотных активов аграрных товаропроизводителей.

Несмотря на широкий спектр механизмов государственной поддержки субъектов хозяйствования аграрной сферы, их финансовое обеспечение остается весьма низким по сравнению с Россией, странами ЕС, США (табл.4).

Таблица 4 — Показатели поддержки сельского хозяйства Украины, млрд гривен Составлено по данным [2,3].

Показатель. | 1995;97. | 2010;12. | ||||

Общая стоимость производства (по ценам «у ворот хозяйства»). | 22,6. | 271,5. | 234,4. | 302,7. | 277,4. | |

Общая стоимость потребления (по ценам «у ворот хозяйства»). | 15,8. | 175,7. | 154,3. | 178,5. | 193,1. | |

Оценка поддержки производителя (PSE). | — 1,8. | 2,2. | 16,6. | — 13,8. | 3,9. | |

ПроцентныйPSEУкраины. | — 9. | — 4. | ||||

ПроцентныйPSE России. | ||||||

Очевидно, что уровень поддержки аграрных товаропроизводителей в Украине существенно ниже, того уровня, что сложился в России. Однако благоприятные почвенно-климатические условия, высокая по сравнению с российскими реалиями освоенность территории, ее компактность и протяженность государственной границы объективно делают сельское хозяйство этой страны ориентированным на экспорт.

Однако проблемы и недоработки, с которыми она столкнулась при вступлении в ВТО, выгоды, которые она получила от своего членства в этой организации, могут стать достойным уроком и для России и для других действующих и потенциальных участников этой организации.